ここ最近世間を賑わせている103万の壁を壊し178万まで引き上げようという国民民主党の政策があります。

※2024年12月11日に自民、公明、国民民主の幹事長間の合意文書がでました。

給与計算システムでは当然、所得税や住民税の控除計算を内包しているため、法改正されれば、システム改修が必要になります。

2024年6月施行のいわゆる定額減税と比較して、ソフトウェアベンダーの中の人はどちらがどのくらい大変と考えてるの?感じてるの?という問いに対して、数年前に年末調整の機能の担当経験があり、定額減税の給与明細への印字義務への対応を担当し、もれなくどちらに対しても所感を伝えられる(であろう)立場で発信してみようと思います。

なお、根幹の税計算や控除の部分には現状関わってないので、「あくまで制度から鑑みてどうか?」「アルゴリズムを考えた場合どうか?」のような観点になります。

合わせて、現在はあまり関わりの薄いチームなので、多少間違いがあるかもしれないのでツッコミ歓迎です。

103万の壁突破ってなに?

そもそもの話、103万の壁突破とか、178万まで引き上げとか、どういうこと?という方もいるかもしれませんので、簡単に解説を入れてみます。

なお、給与まわりの開発をしているエンジニアなら当たり前にどんなものなのかくらいは知っておくべきドメインの知識です。

※サラリーマンなら知っといて欲しい所得税の仕組みでもあります。

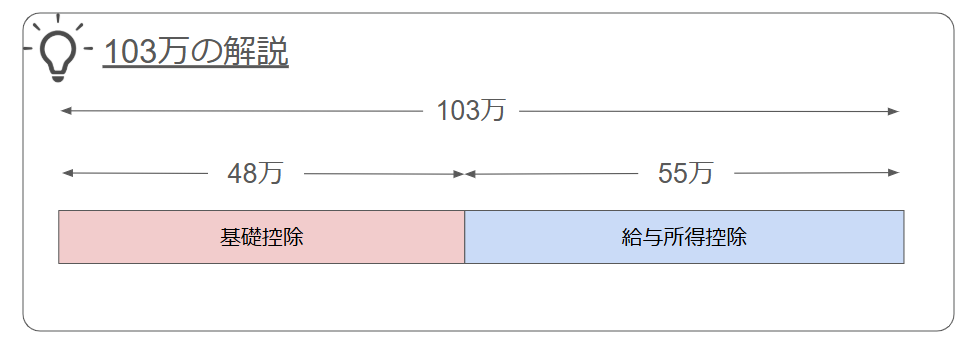

2024年12月1日時点では、103万は前述の通り「基礎控除48万+給与所得控除55万」の合計となります。

この金額に対しては「所得税を取りませんよ」の金額になります。

例えば、年収500万 の人は、103万を除いた397万円が課税対象となります。

※正確には社会保険料の控除が先だったり、通勤手当は非課税なのでもうちょっと課税対象額は下がるはずです。

※給与所得控除は所得に応じて増えていきます。参考:国税庁のHP:給与所得控除

基礎控除

こちら、いわゆる「生存権」というやつを根拠としているらしい。

そのため、「最低限生きるのに必要なお金には課税をしない」という背景みたいです。(48万でいけますか?)

給与所得控除

給与をもらってる人(99%くらいの人)に限られますが、給与所得には、基礎控除に追加で55万円の控除が認められています。(前述の 103万の壁突破ってなに? に記載の通り、年収が上がれば給与所得控除も上がります。)

これは、個人事業主が、家賃や備品などを経費計上できるのに対し、給与所得の人は1円も経費計上できないという背景から、「スーツ、靴、ビジネスバッグなどは仕事に使う目的なのだからそういうものは経費に準ずる控除で担保してあげよう」という趣旨の背景があるみたいです。

※なので在宅だから電気代支給しろとかいうのは全うな意見ですが、給与所得控除に含まれてると言われたら裁判には勝てないと思います。

定額減税てなに?

ほとんどの人が2024年6月の給与明細で「減税を実感した」はずのアレです。

(「国民が減税を実感すること」というワードは政府からの公文書で総理大臣の言葉として書かれています)

1人4万円(所得税3万円+住民税1万円)の定額減税が実施されました。

これは給与所得者だけでなく、扶養家族にも適用されています。

例えば、専業主婦の妻と高校生、中学生の子供がいる4人家族であれば、

16万円の定額減税になります。

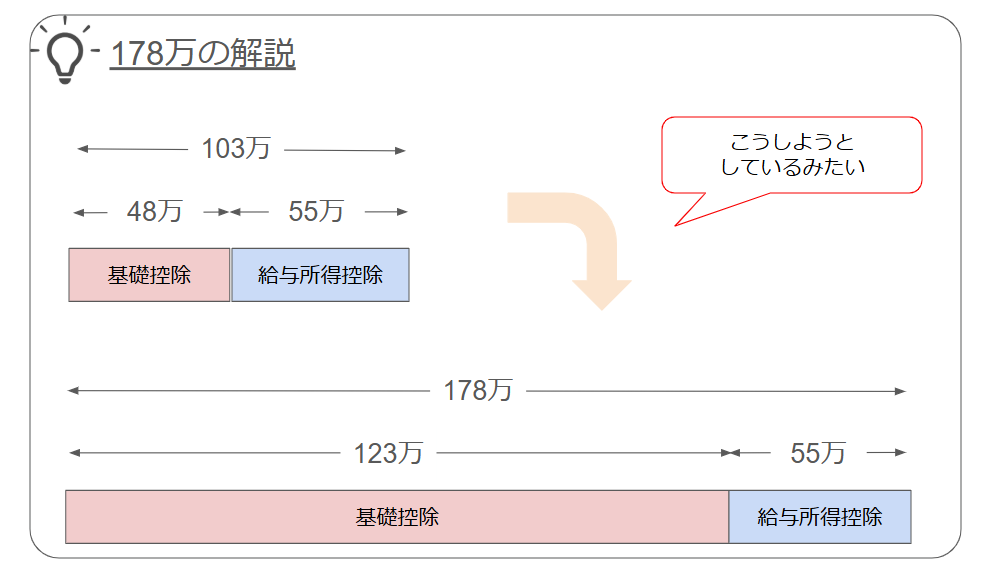

103万の壁を178万に引き上げるとは?

国民民主党の公約をベースにすると、基礎控除を引き上げて178万にしようとしているみたいです。

そのため前述に従うと以下のようになると思われます。

基礎控除123万+給与所得控除55万=178万

所得税法の観点でいうと、この金額を超えたところから課税されることになりますが、

今の178万1円と同じ課税計算式になるのか、全てのレンジが75万上ずれするのか現時点ではわかりません。

レンジの話は国税庁のHP:所得税の税率から参照可能です。

※課税される所得金額の部分はすべての控除が完了してからの金額になります。そのため、103万までに抑えると課税される所得が0円になるため、所得税が発生しないことになります。

定額減税の制度

説明がめんどくさい。。。

簡単のため単身世帯の4万円を例に説明します。

住民税の控除

まず1万円の定額控除があります。

給与所得者は住民税を「特別徴収」という形で納めています。

特別徴収は1年間の住民税を12分割して毎月給与から天引きされています。

※個人事業主などの、給与での天引きではない方は「普通徴収」という、年4回(6月、8月、10月、翌年1月の各月)を収める方法になります。

定額減税なしの場合の特別徴収

※年間23万円の住民税を収める予定の人の場合(簡単のため23万で記載)

06月→19,174円 ←だいたい初月が端数分高い(気がする)

07月→19,166円

08月→19,166円

・

・

・

05月→19,166円

2024年6月以降2025年5月まで納める住民税から1万円が減税されました。

さらに6月分を0にして、7月以降を11分割して天引きされるように変わっています。

定額減税ありの場合の特別徴収

※年間23万円の住民税を収める予定の人の場合(簡単のため23万で記載)

06月→0円

07月→2万円

08月→2万円

・

・

・

04月→2万円

05月→2万円

ややこしいし、実は前述の通り多くの人(住民税が12万円を超える人)は7月以降は住民税の控除額が上がってると思います(私も)。

所得税の控除

3万円が定額減税されています。

減税のルールとしては2024年6月給与から、賞与も含めて、3万円になるまで所得税から控除し続けるという感じです。

毎月2万円の所得税を納めてる人を例にすると

6月→所得税0円 (所得税2万円-減税2万円)

7月→所得税1万円 (所得税2万円-減税1万円) ←3万減税おわり

8月→所得税2万円 (所得税2万円-減税0円)

・

・

当然残業代や昇降給により毎月税額は変わる場合がほとんどなので、こう単純にはいかないです。

前月までにいくら引いたかを持っておかなければならないからです。ひゃーめんどい。。

さらに、6〜12月の間に転職した人などで、前職時点で控除しきれていない人は、現職で実施する年末調整で(不公平が無いよう)減税できていない分を加味して年末調整するという、まぁややこしい状況です。(そもそも年末調整もややこしいが)

このように4万の減税は嬉しいのだが、やり方がまーじでめんどくさい。

例外業務もたくさん発生しますし、減税対象と税法上の扶養が必ずしも一致しないこともあるため、定額減税対象の家族を確認するための申請を出してもらう業務も発生しました。

源泉徴収票や給与明細にも印字しなければならないので、たった1年のために人事部の給与担当やシステムベンダーを中心として、かなり振り回されました。

両方の制度で仕様変更が必要な機能

それぞれ制度面から説明してきましたが、ソフトウェアとしてはどの程度の機能改修が発生するのか、ひとまず列挙してみます。

合わせて(わかる範囲で)考慮しなければならないことがあれば合わせて書いてみます。

103万の壁突破

- 基礎控除のマスタを48万→123万に変える(もしくは2025年1月1日開始の履歴として追加する)

- ※WHIのCOMPANYはたぶん履歴になってる気がします

定額減税

- 所得税計算で必要な控除計算式の作り替え(コード修正)

- 前月までにいくら減税したかがわかる仕組み

- 毎月の減税額を持つことができる仕組み(給与明細への印字のため)

- 給与明細への印字

- 定額減税対象家族を判定する区分値

- 家族情報を申請してもらうためのワークフローやWeb申請

- 2025年以降は動かないようにする制御

ソフトウェア(プログラム)はルーティン業務が得意で、例外処理は苦手です。

定額減税は例外だらけなので、ソフトウェアは複雑になります。

制度を運用する人間は混乱します。

一方、基礎控除の引き上げに関しては、税率、税額は変わるものとして設計されていれば、データベースの更新だけで済む可能性があります。

最後に

この通り、誰がどう考えても定額減税と比べシステム改修はチョロQなので、2025年からとなってもそんなに「えーむりー」ってなりません。

定額減税は2024年6月からなのに2024年3月に国会を通過しました。そのため、実質↑の対応を2ヶ月未満でやりきる必要がありました。マジで拷問です。

チョロQなのでぜひ2025年から適用できるよう国会議員の皆様、とりわけ国民民主党の方々には頑張っていただきたいと思っています。

俺の手取りも増えるからね。反対する理由がない!

最後の最後に

弊社のCOMPANYというシステムは「法改正」を売りの一つにしています。

そのため、ソフトウェアに対する法改正対応のみならず、大きな法改正があれば、それに対する情報提供もしています。

以下は今回の記事に関係する一部ですが、ぜひ一読いただければと思います。