pythonのアルゴリズムトレードライブラリ

pythonのアルゴリズムトレードライブラリをいくつか紹介したいと思います。私が今回調べたのは以下の4つです。

zipline

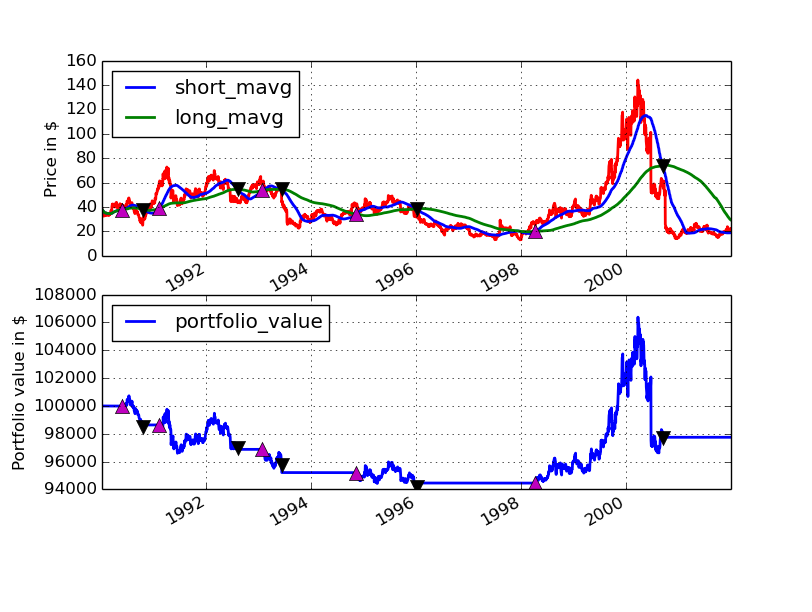

githubでは3つの中で一番星の数が多いライブラリです。使い方の参考として、例題にもあるDMAを使ったアルゴリズムトレードのコードを見てみます。

import pytz

from datetime import datetime

import zipline as zp

start = datetime(1990, 1, 1, 0, 0, 0, 0, pytz.utc)

end = datetime(2002, 1, 1, 0, 0, 0, 0, pytz.utc)

data = zp.utils.factory.load_from_yahoo(stocks=['AAPL'], indexes={}, start=start,

end=end, adjusted=False)

class DualMovingAverage(zp.TradingAlgorithm):

def initialize(self, short_window=100, long_window=400):

self.add_transform(zp.transforms.MovingAverage, 'short_mavg', ['price'],

window_length=short_window)

self.add_transform(zp.transforms.MovingAverage, 'long_mavg', ['price'],

window_length=long_window)

self.invested = False

def handle_data(self, data):

short_mavg = data['AAPL'].short_mavg['price']

long_mavg = data['AAPL'].long_mavg['price']

buy = False

sell = False

if short_mavg > long_mavg and not self.invested:

self.order('AAPL', 100)

self.invested = True

buy = True

elif short_mavg < long_mavg and self.invested:

self.order('AAPL', -100)

self.invested = False

sell = True

self.record(short_mavg=short_mavg,

long_mavg=long_mavg,

buy=buy,

sell=sell)

import matplotlib.pyplot as plt

dma = DualMovingAverage()

perf = dma.run(data)

fig = plt.figure()

ax1 = fig.add_subplot(211, ylabel='Price in $')

data['AAPL'].plot(ax=ax1, color='r', lw=2.)

perf[['short_mavg', 'long_mavg']].plot(ax=ax1, lw=2.)

ax1.plot(perf.ix[perf.buy].index, perf.short_mavg[perf.buy],

'^', markersize=10, color='m')

ax1.plot(perf.ix[perf.sell].index, perf.short_mavg[perf.sell],

'v', markersize=10, color='k')

ax2 = fig.add_subplot(212, ylabel='Portfolio value in $')

perf.portfolio_value.plot(ax=ax2, lw=2.)

ax2.plot(perf.ix[perf.buy].index, perf.portfolio_value[perf.buy],

'^', markersize=10, color='m')

ax2.plot(perf.ix[perf.sell].index, perf.portfolio_value[perf.sell],

'v', markersize=10, color='k')

plt.legend(loc=0)

plt.gcf().set_size_inches(14, 10)

plt.show()

コードを見てみますと、株価の履歴データはzp.utils.factory.load_from_yahooという関数を用いて取得しています。これはpandas.DataFrame型で、pandasで取得できる株価データと同じ構造になっています。

アルゴリズムのメイン部分はzp.TradingAlgorithmクラスを継承することで作成されます。handle_data関数の中で、株価の時間毎に行う処理を記述して、record関数に値を代入していくことで、結果のグラフ化等の際に必要なデータが取り出せるようになっています。

テクニカル指標についてはzipline自身もいくつか指標の計算関数を持っていますが、ta-libをインストールすることで、さらに様々な指標が使用できるようになります。

PyAlgoTrade

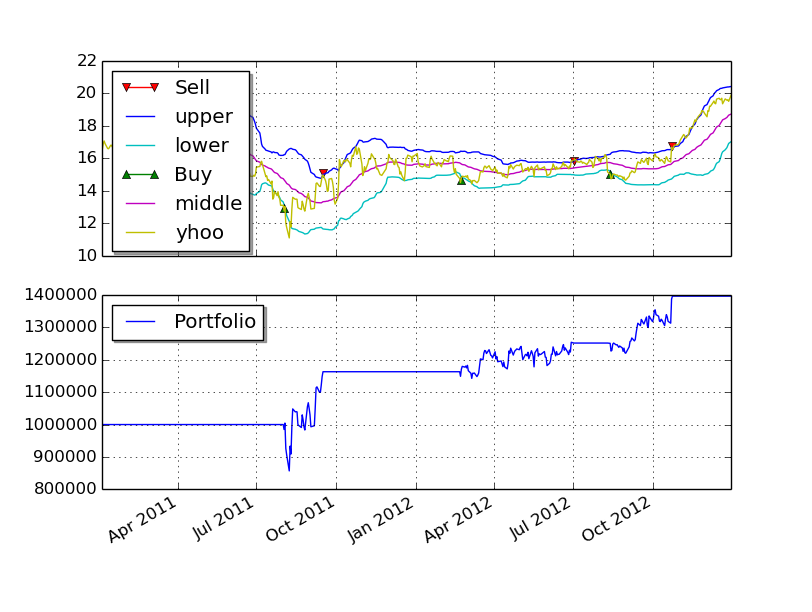

ziplineと使い方は似たような感じですが、ビットコインのライブトレードやtwitterのイベントを扱えたりするようです。

こちらもsamplesにあるBBandsを用いたアルゴリズムトレードのコードを見てみます。

from pyalgotrade import strategy

from pyalgotrade import plotter

from pyalgotrade.tools import yahoofinance

from pyalgotrade.technical import bollinger

from pyalgotrade.stratanalyzer import sharpe

class BBands(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, bBandsPeriod):

strategy.BacktestingStrategy.__init__(self, feed)

self.__instrument = instrument

self.__bbands = bollinger.BollingerBands(feed[instrument].getCloseDataSeries(), bBandsPeriod, 2)

def getBollingerBands(self):

return self.__bbands

def onBars(self, bars):

lower = self.__bbands.getLowerBand()[-1]

upper = self.__bbands.getUpperBand()[-1]

if lower is None:

return

shares = self.getBroker().getShares(self.__instrument)

bar = bars[self.__instrument]

if shares == 0 and bar.getClose() < lower:

sharesToBuy = int(self.getBroker().getCash(False) / bar.getClose())

self.marketOrder(self.__instrument, sharesToBuy)

elif shares > 0 and bar.getClose() > upper:

self.marketOrder(self.__instrument, -1*shares)

def main(plot):

instrument = "yhoo"

bBandsPeriod = 40

# Download the bars.

feed = yahoofinance.build_feed([instrument], 2011, 2012, ".")

strat = BBands(feed, instrument, bBandsPeriod)

sharpeRatioAnalyzer = sharpe.SharpeRatio()

strat.attachAnalyzer(sharpeRatioAnalyzer)

if plot:

plt = plotter.StrategyPlotter(strat, True, True, True)

plt.getInstrumentSubplot(instrument).addDataSeries("upper", strat.getBollingerBands().getUpperBand())

plt.getInstrumentSubplot(instrument).addDataSeries("middle", strat.getBollingerBands().getMiddleBand())

plt.getInstrumentSubplot(instrument).addDataSeries("lower", strat.getBollingerBands().getLowerBand())

strat.run()

print "Sharpe ratio: %.2f" % sharpeRatioAnalyzer.getSharpeRatio(0.05)

if plot:

plt.plot()

if __name__ == "__main__":

main(True)

ziplineと同じようにstrategy.BacktestingStrategyクラスを継承して、トレードのメイン部分を作ります。ziplineと比較すると、データプロット系の関数がいろいろと用意されいて、そのへんが便利な感じがします。

pybacktest

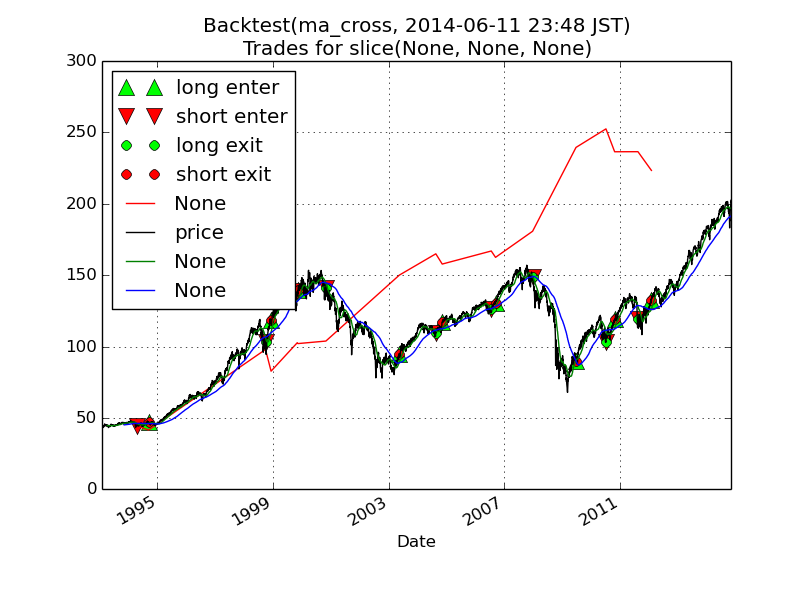

上の2つのライブラリに比べると、軽量なライブラリです。実際の例題コードを見てみます。

import pybacktest

import pandas as pd

ohlc = pybacktest.load_from_yahoo('SPY')

ohlc.tail()

short_ma = 50

long_ma = 200

ms = pd.rolling_mean(ohlc.C, short_ma)

ml = pd.rolling_mean(ohlc.C, long_ma)

buy = cover = (ms > ml) & (ms.shift() < ml.shift()) # ma cross up

sell = short = (ms < ml) & (ms.shift() > ml.shift()) # ma cross down

bt = pybacktest.Backtest(locals(), 'ma_cross')

import pylab

bt.plot_trades()

pd.rolling_mean(ohlc.C, short_ma).plot(c='green')

pd.rolling_mean(ohlc.C, long_ma).plot(c='blue')

pylab.legend(loc='upper left')

pylab.show()

上の2つに比べると、コードが短いのが分かると思います。実際にバックテストを行うクラスがpybacktest.Backtestですが、その前の部分で、あらかじめ買いと売りのシグナルの時系列データを求めています。

テクニカル指標の計算などの機能は用意されてなく、シンプルに機能をまとめたライブラリな感じがします。

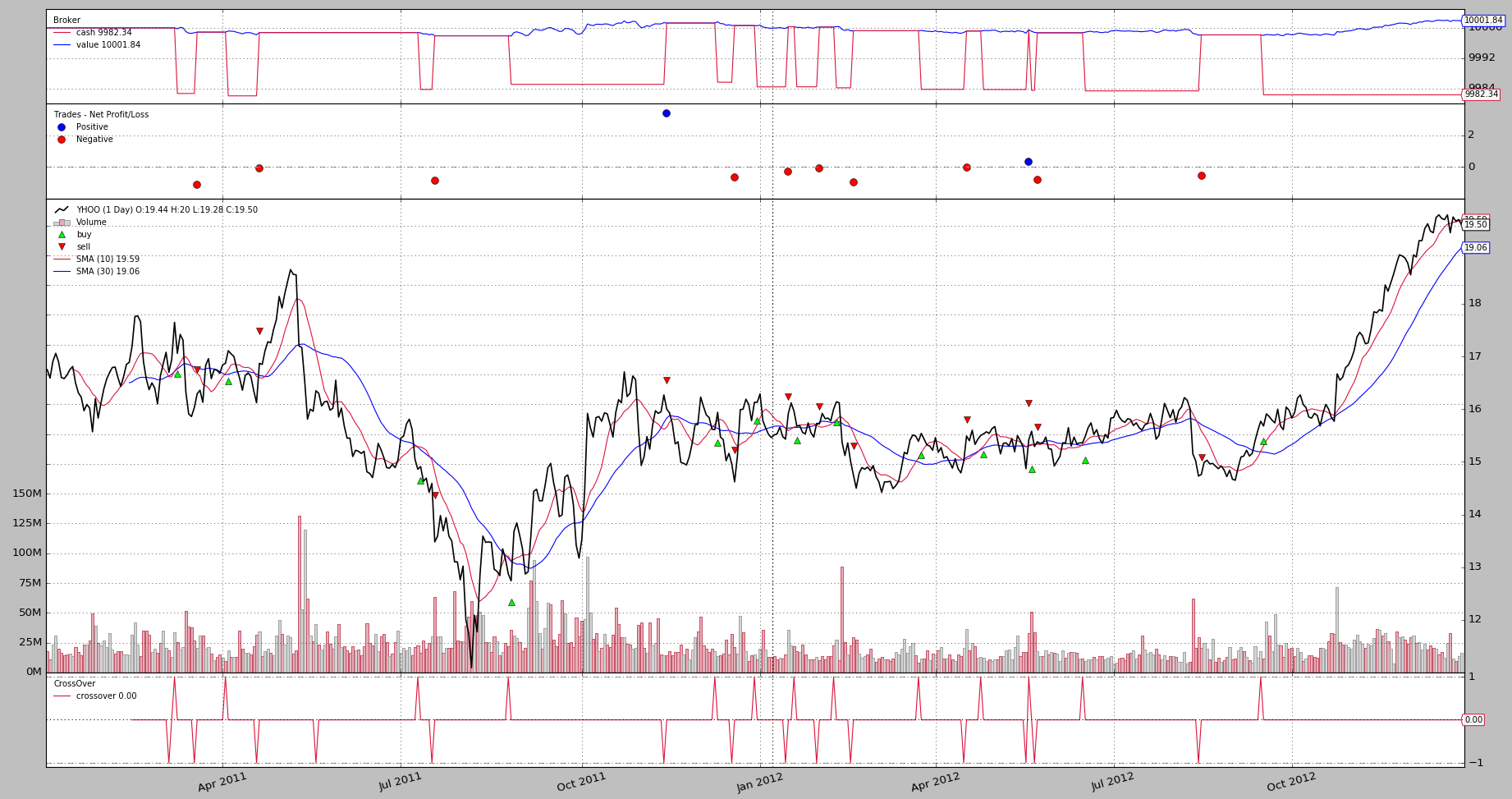

backtrader

from datetime import datetime

import backtrader as bt

class SmaCross(bt.SignalStrategy):

def __init__(self):

sma1, sma2 = bt.ind.SMA(period=10), bt.ind.SMA(period=30)

crossover = bt.ind.CrossOver(sma1, sma2)

self.signal_add(bt.SIGNAL_LONG, crossover)

cerebro = bt.Cerebro()

cerebro.addstrategy(SmaCross)

data0 = bt.feeds.YahooFinanceData(dataname='YHOO', fromdate=datetime(2011, 1, 1),

todate=datetime(2012, 12, 31))

cerebro.adddata(data0)

cerebro.run()

cerebro.plot()

その他

その他で見つけたpythonのアルゴリズムトレードライブラリです。

ultra-finance

QSTK