新高値更新

ある株の銘柄の本日の高値が、過去の一定期間における最高値を更新した場合、相場の一段高を暗示し、買いシグナルになるそうです.これを新高値更新と呼ぶそうです。

今回は、これを使ってQuantXでシミュレーションをしてみます。

シグナル

ここでは本日の高値と過去10日間の最高値を見て、新高値更新の判定をし、取引シグナルとすることにします.株価の比較には、株式分割調整後のものを用います。

ただし,本日の高値が過去10日間の最高値になっていても、過去5日間(=ホールド期間)に既にも同じことが起きていた場合にはシグナルとはしません。

手仕舞い

シグナルが出てから5日間ホールドして、クローズすることにします。

コード

def initialize(ctx):

# 設定

ctx.logger.debug("initialize() called")

# 過去何日間を観察するか

ctx.high_term = 10

# ポジションに対して何%持つか

ctx.target = 0.5

# ポジションを何日ホールドするか

ctx.holding_days = 5

ctx.configure(

channels={ # 利用チャンネル

"jp.stock": {

"symbols": [

"jp.stock.1305",

"jp.stock.9984",

"jp.stock.9983",

"jp.stock.7201",

"jp.stock.9201",

"jp.stock.9202",

"jp.stock.7203"

],

"columns": [

"high_price_adj",]}}) # 高値(株式分割調整後)

def _BREAK_NEW_HIGH(data):

# 欠損値を埋める

hp = data["high_price_adj"].fillna(method="ffill")

# 過去10日間における最高値を取得

new_max = hp.rolling(window=ctx.high_term, center=False).max()

# その最高値が今日の高値と同じかどうかの真偽値

today_is_new_high = new_max == hp

# 今日が過去10日間における最高値であり,かつ,過去5日間において最高値が発生していないという真偽値

buy_signal = (today_is_new_high) & (today_is_new_high.rolling(window=ctx.holding_days, center=False).sum() == 1)

# pd.Serieseの shift 関数を使って5日前のbuy_signalのシグナルを取得.

# ここがTrueであれば5日前に取引したという事なので,この日にポジションを閉じる

# (memo 参照)

close_signal = buy_signal.shift(ctx.holding_days)

return {

"New High":new_max,

"buy:sig": buy_signal,

"close:sig": close_signal,

}

# シグナル登録

ctx.regist_signal("BREAK_NEW_HIGH", _BREAK_NEW_HIGH)

def handle_signals(ctx, date, current):

df = current.copy()

# 買いシグナル

df_long = df[df["buy:sig"]]

if not df_long.empty:

for (sym, val) in df_long.iterrows():

#ctx.logger.info(val)

sec = ctx.getSecurity(sym)

# New High と 過去10日間の High が本当に同じかどうか確認したかったのでコメントに入れた.

msg = "買いシグナル: Today's High {0}, Rolling High {1}".format(val["high_price_adj"], val["New High"],)

sec.order_target_percent(ctx.target, comment= msg)

# # ポジションクローズ

df_close = df[df["close:sig"]]

if not df_close.empty:

for (sym, val) in df_close.iterrows():

sec = ctx.getSecurity(sym)

sec.order_target_percent(0, comment= "position close")

memo

shift について

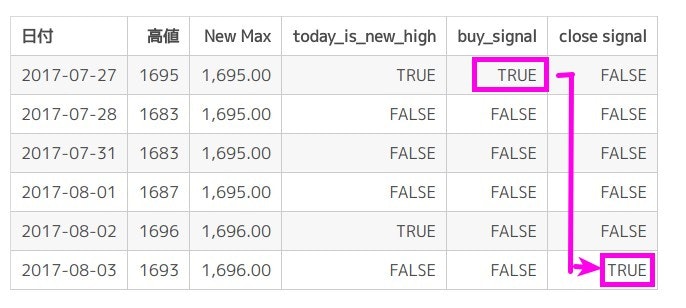

shiftは,データをn行ずらすときに使います.コードでは,buy_signalを5シフトした pd.Serise データを close_signal とすることで,5日間ホールドして手仕舞うというシグナルを作っています.

イメージはこんな感じです.

結果

感想など

- 銘柄選定はQuantXプロジェクトを新規作成すると自動生成されるサンプルコードに使われている銘柄をそのまま使っています.

- 高値で見るのではなく,終値で見たほうがいいのでは?と思いました.

-

shiftとは仲良くしていきたい. - 台風12号が心配

免責注意事項

- このコードに基づき投資した結果、損害が発生しても,一切責任を持ちません.

- このコードが正しく機能する保証は一切致しません.

- このアルゴリズムを勧めているわけではありません.あくまで python のサンプルコードとして掲載しているだけです.