はじめに

今日はbacktesting.pyというバックテストツールを活用した取引環境「trading_gym_next」を開発したので、その使い方について解説していきます。金融分野の取引環境をいちから開発するのはなかなか大変ですが、backtesting.pyというライブラリを活用することで、簡単にかつ強力な機能をもつ環境を実装できました。

GitHubはこちらです:

https://github.com/RuiHirano/trading_gym_next

Install

インストールは簡単で以下のコマンドでpipから取得できます。

pip install trading_gym_next

Quick Start

Exampleとしてデフォルトの環境をそのまま使うもの、環境をカスタマイズしたもの、バックテスト評価を行うものの三つ用意しました。

それぞれ試してみてください。

cd examples

python simple_env.py

python custom_env.py

python backtest.py

解説

基本となるコードについて解説していきます。

from backtesting.test import GOOG

import random

from trading_gym_next import EnvParameter, TradingEnv

param = EnvParameter(df=GOOG[:200], mode="sequential", window_size=10)

print(GOOG)

env = TradingEnv(param)

for i in range(20):

print("episode: ", i)

obs = env.reset()

for k in range(10):

action = random.choice([0,1,2])

next_obs, reward, done, info = env.step(action, size=1)

print("obs", obs.tail())

print("action: ", action)

print("date: {}, reward: {}, done: {}, timestamp: {}, episode_step: {}, position: {}".format(info["date"], reward, done, info["timestamp"], info["episode_step"], info["position"]))

print("next_obs", next_obs.tail())

print("-"*10)

obs = next_obs

print("finished")

stats = env.stats()

print(stats)

基本的にはgym環境をラップしているのでgymを利用したことのある人であればすぐに使えると思います。

env.reset()で環境を初期化し、env.step()でエピソードを進めていきます。

env.step()の引数だけ少し変わっています。actionの値は0,1,2で(何もしない、買い、売り)と指定でき、オプション引数にsize(数量)、limit(上限価格),stop(下限価格),sl(stop loss), tp(take profit)を指定できるようになっています。

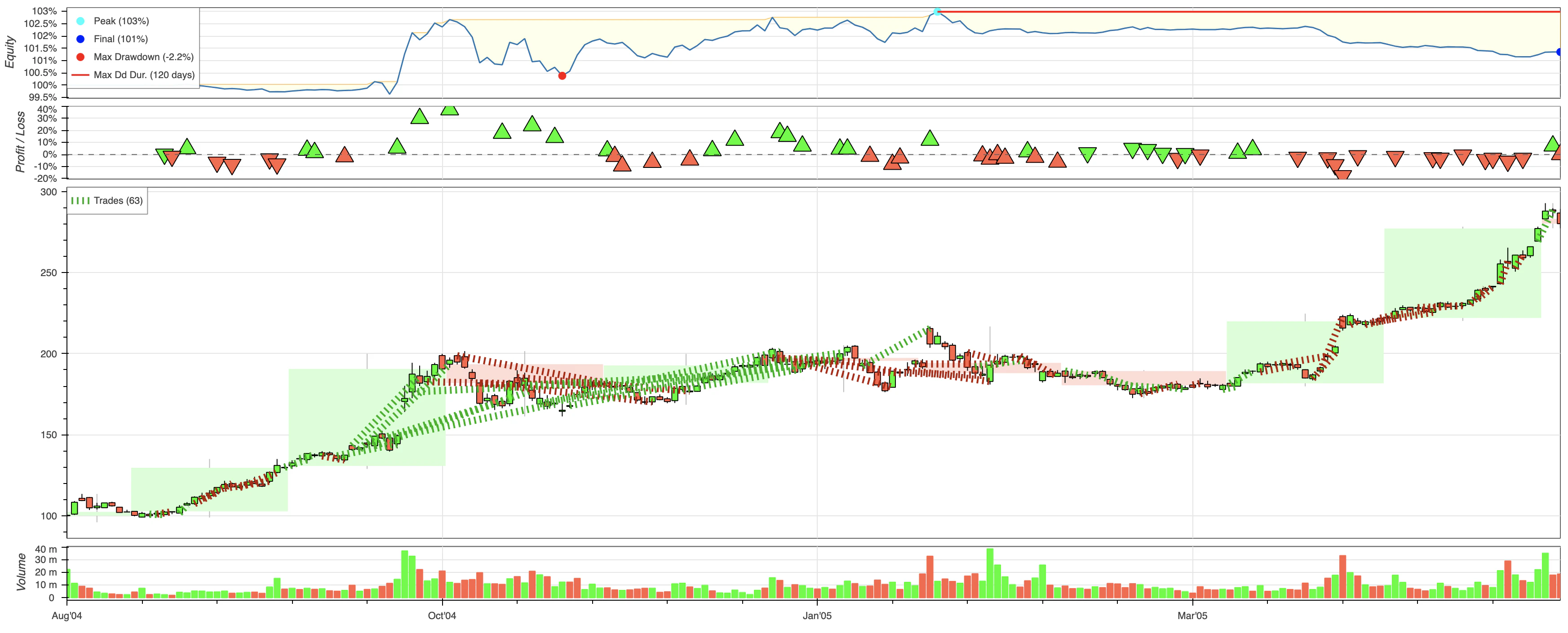

またenv.stats()で統計結果、env.plot()で可視化が可能になります。ただ、こちらは最後のエピソードの結果のみを計算するので、backtestモードで使用するのが主になると思います。

さいごに

そのほかの詳しいオプションについてはGithubのREADMEまたはbacktesting.pyなどを参考にしてください。

金融分野の強化学習に興味を持っている人の助けになれれば幸いです。