こんにちは、東北投信という投資関連のウェブサイトを運営しています。

https://blog.tacos-heaven.xyz/

今回は、東北投信で記事を作成する際に利用している、__モンテカルロシミュレーション__ツールの作成について解説します。__モンテカルロシミュレーションとは、乱数を用いたシミュレーション方法__のことで、東北投信では__投資信託の運用成績をランダムに発生させる方法__として利用しています。

「投資信託の運用成績が乱数シミュレーションで完全に再現できるか」には限界がありますが、投資信託への理解を深めるためにはとても便利です。今回は簡単に「正規分布」で乱数を発生させる方法について解説します。

乱数を発生させる数式

乱数を発生させる数式はエクセルのセルに用意します。式は以下の通り。

=NORM.INV(RAND(),リターン,リスク)

NORM.INV(確率,平均,標準偏差)

NORM.INV 関数の書式には、次の引数があります。

確率 必ず指定します。 正規分布における確率を指定します。

平均 必ず指定します。 対象となる分布の算術平均 (相加平均) を指定します。

標準偏差 必ず指定します。 対象となる分布の標準偏差を指定します。

ここでは確率の部分に、0~1の間で数値を乱数生成するRAND関数を与えることで、投資の成績に代用します。

正規分布する乱数の発生の解説はこちらが役立ちます。

今回は毎年の運用成績をこの数式で発生し、運用成績を累積させます。例えば50年間の運用をシミュレーションするならば、このNORM.INV関数も50個(50年分)用意し、毎年の利回りとして運用している金額に掛け算するわけです。

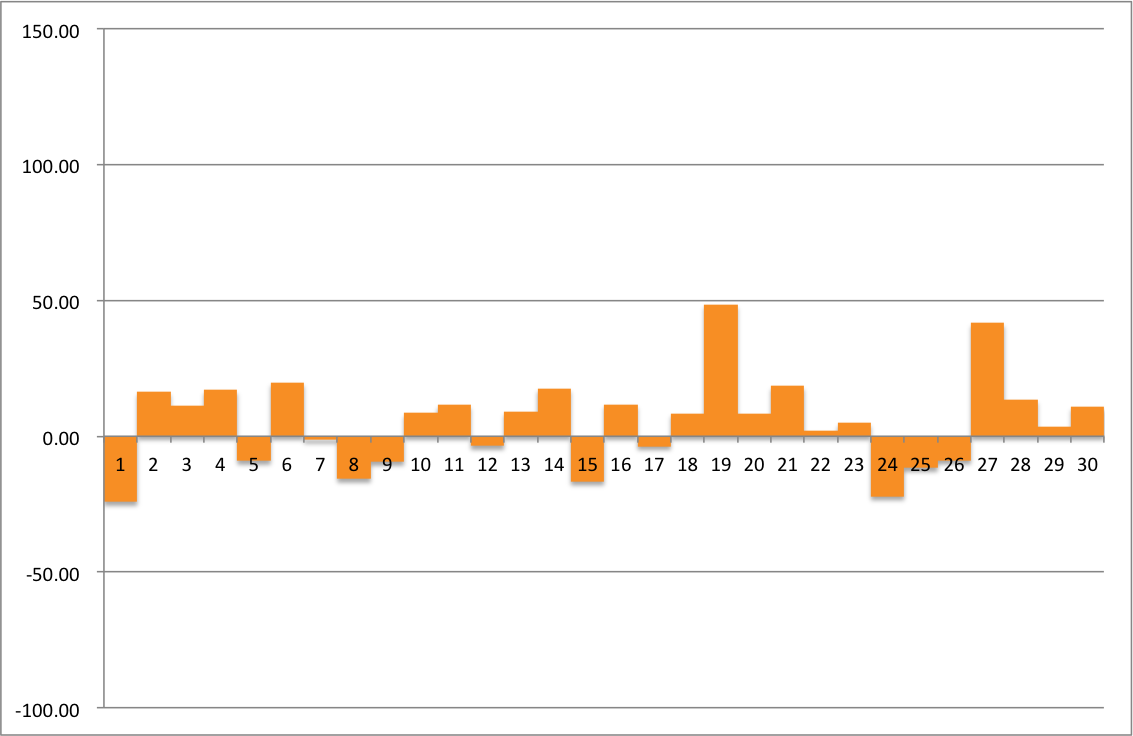

実際に毎年の運用成績を乱数で作ったものがこちらです。

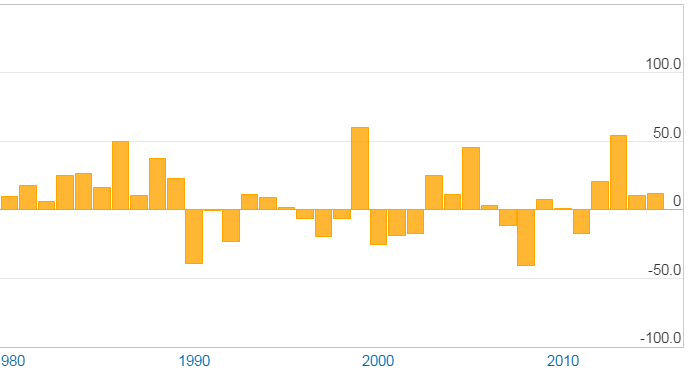

以下はmyINDEX様にて公開されている、TOPIXの毎年の成績です。

なんとなく似ているように感じませんか?

計算回数を増やす

ここまでの話は__1回の運用を乱数で再現しただけなので、統計データとしては不十分__です。そこで、計算回数を増やすことで、統計的に利用できるようにします。

特に根拠はありませんが、筆者作成のツールでは__1万回__の計算を行なっており、2回目以降の再計算を行なうためにVBAの出番となります。

計算の流れは、

- 最初に運用年数、リターン、リスク、積立額などをインプットする

- 計算開始する

- NORM.INV(RAND(),リターン,リスク)にて、1回の運用の計算を行なう

- VBAで必要なセルから必要なデータを別のセルにコピーする

- シートを再計算し、新たな乱数を与える

- 再び1回の運用計算を行なう(以後、4→5→6の繰り返し)

- 1万回計算を行なったら、1万個のデータから最小値・最大値・平均値・中央値などを取得する

- 終わり

です。

VBAで行なうことはデータのコピーと簡単な統計処理ぐらいなので、正直簡単です。実際構文自体もセルの読み込みのほか、For文ぐらいしか使っていません。

For i = 1 To 繰り返し回数

Worksheets("シート名").Calculate 'シートの再計算

Worksheets("シート名").Cells(セル書込位置, セル書込位置).Value = i

Worksheets("シート名").Cells(セル書込位置, セル書込位置).Value = Cells(セル読込位置, セル読込位置).Value

Next

Set Rng = Range(セルスタート位置, セル終了位置)

平均値:WorksheetFunction.Average(Rng)

最大値:WorksheetFunction.Max(Rng)

最少値:WorksheetFunction.Min(Rng)

中央値:WorksheetFunction.Median(Rng)

これで膨大なデータ群ができますので、あとは好きにデータ処理を行ないます。

ちなみに、2012年のCore i7マシンにて1万回の乱数計算を行なうと大体10秒ぐらいかかります。計算毎に画面の描画を伴うと時間の浪費に繋がるので、Application.ScreenUpdatingを使うことで高速化可能です。

Application.ScreenUpdating = False '画面に描画しない

Application.ScreenUpdating = True '画面に描画する

今後の課題

投資信託の運用成績は「対数正規分布」に近いとも言われます。

このあたりも考慮した話も記事にしたいと思ってます(ファイル自体は作ったので、あとは記事ネタに使うだけ)