はじめに

時系列分析を学習するために「時系列分析と状態空間モデルの基礎」を購入したが、普段業務では専らPythonを使うので、できれば全編通してPythonで学習したい。

【RでやるべきことをPythonでやるシリーズ】と題して、上記本の実装例をPythonで実装し直すのに詰まった部分を備忘録に残す。

目的

- 第2部7章「RによるARIMAモデル」より、Rのパッケージ

forcastにはARIMAモデルの次数p,q,rの次数を最適化するための関数auto.arimaが存在する。 - Pythonの時系列分析パッケージとしては

statsmodelsが有名だが、上記関数に相当する機能はない。 - 前例を探すと次数をGridsearchするFor文を書いて実行するコードが散見される。何とかして楽な書き方をしたいので、この処理をラップしたパッケージを探したい。

参考

For文でARIMAモデルの次数決定を行う例が記載

解決方法

-

statsmodelsをラップしたパッケージpmdarimaを採用する。auto.arima関数に相当する関数が提供されている。

実装例

# インストール

# !pip install pmdarima

# パッケージダウンロード

import datetime

import pandas as pd

import pmdarima as pm

import statsmodels.tsa.api as tsa

import statsmodels.api as sm

# trainデータの準備

# ~~省略~~

# モデルの定義

auto_arima = pm.auto_arima(

y=train['front'],

X=train[['PetrolPrice', 'law']],

# stepwise=False,

seasonal=True,

max_order = 5,

m = 12,

approximation = False,

information_criterion='aic')

# 実行

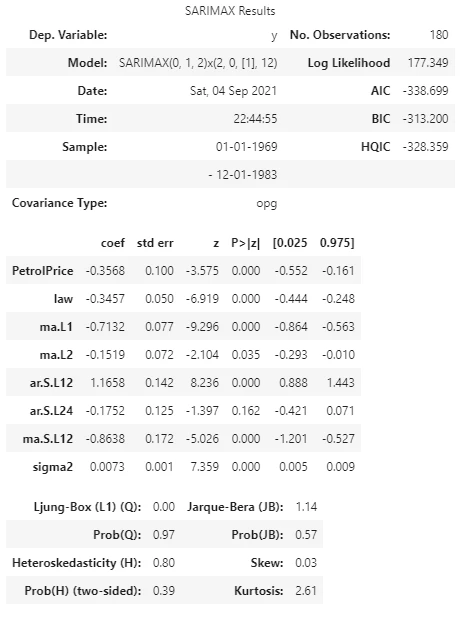

auto_arima.summary()

結果

補足

- trainデータセットは下記のようなデータを保持する

- 季節性(Seasonal)及び外生変数(eXogenous)を定義しているため、正確にはSARIMAXモデルの次数決定をしている。

- パラメータ

mは季節性の周期、ここでは12(月)を指定している。 - パラメータ

max_orderは$SARIMA(p,d,q)(P, D, Q)$における$p+q+P+Q$の最大値を指定する。大きくするとより複雑なモデルを候補にモデル選択を行う。 - その他のパラメータは公式リファレンスを参照されたい。

おわりに

今後はRDatasetのPythonでの参照方法や、pystanの実行方法などを整理する予定。

参考資料