Pythonのstatsmodels==0.10.0を用いて、主に因果推論のやり方をメモ程度に書きました。

それぞれの説明は全くないですがご容赦下さい。

単位根検定

Augmented Dickey-Fuller 単位根検定

from statsmodels.tsa.stattools import adfuller

results = adfuller(x) # x: array_like, 1d

stat = results[0] # 統計量

pvalue = results[1] # p値

pvalueが基準(0.05など)より小さい場合、単位根過程であるという帰無仮説が棄却

参考:

https://www.statsmodels.org/stable/generated/statsmodels.tsa.stattools.adfuller.html

共和分検定

Augmented Engle-Granger two-step 共和分検定

from statsmodels.tsa.stattools import coint

results = coint(x, y) # # x, y: array_like, 1d

stat = results[0] # 統計量

pvalue = results[1] # p値

pvalueが基準(0.05など)より小さい場合、共和分の関係にないという帰無仮説が棄却

参考:

https://www.statsmodels.org/stable/generated/statsmodels.tsa.stattools.coint.html

グレンジャー因果性検定

前提

下のブログにあるように、以下のようなステップを踏んでから因果性検定を行います

- VARモデルを推定する前に、まず個々の原系列に対して単位根検定を実施する

- そもそもただの回帰関係が見たいだけなら、気にせずVARモデルを計算して良い

- 単位根過程が混ざっていなければ、そのままVARモデルを計算して因果性分析まで行って良い

- 単位根過程が混ざっていたら、まず共和分関係(ランク)を推定する

- 共和分関係がなければ、差分系列に対してVARモデルを推定して因果性分析まで行って良い

- 共和分関係があったら、VECMを推定してからVARモデルに変換して初めて因果性分析を行える

単位根検定、共和分検定は上で説明したように行ってください。

VECMモデルに関してはたぶんいつか追記します。

以下では、上のステップを踏んだ後のVARモデルを推定して因果性分析をするところについて書きます。

その1

####VARモデルで近似して、icがもっとも低くなる次数を見つけてから因果性検定

from statsmodels.tsa.vector_ar.var_model import VAR

maxlags = 100

model = VAR(x) # x: ndarray (data数, column数)

selected_orders = model.select_order(maxlags).selected_orders

# e.g. selected_orders = {'aic': 91, 'bic': 7, 'fpe': 91, 'hqic': 10}

results = model.fit(selected_orders['aic'])

test_results = results.test_causality(causing=0, caused=1) # x0=>x1への因果を検定

pvalue = test_results.pvalue

pvalueが基準(0.05など)より小さい場合、グレンジャー因果がないという帰無仮説が棄却

その2

####VARモデルの次数を決めうちで因果性検定

次数が決められるときは、もっと簡単にできるっぽいので一応書いておきますが、その1でやればいいと思います。

from statsmodels.tsa.stattools import grangercausalitytests

maxlag = 30

results = grangercausalitytests(x, maxlag) # x: 2darray (data数, 2), x[:,0] => x[:,1]への因果を検定

stat = results[0] # 統計量

p_value = results[1] # p値

p_valueが基準(0.05など)より小さい場合、x1=>x2のグレンジャー因果がないという帰無仮説が棄却

参考:

https://www.statsmodels.org/stable/generated/statsmodels.tsa.stattools.grangercausalitytests.html

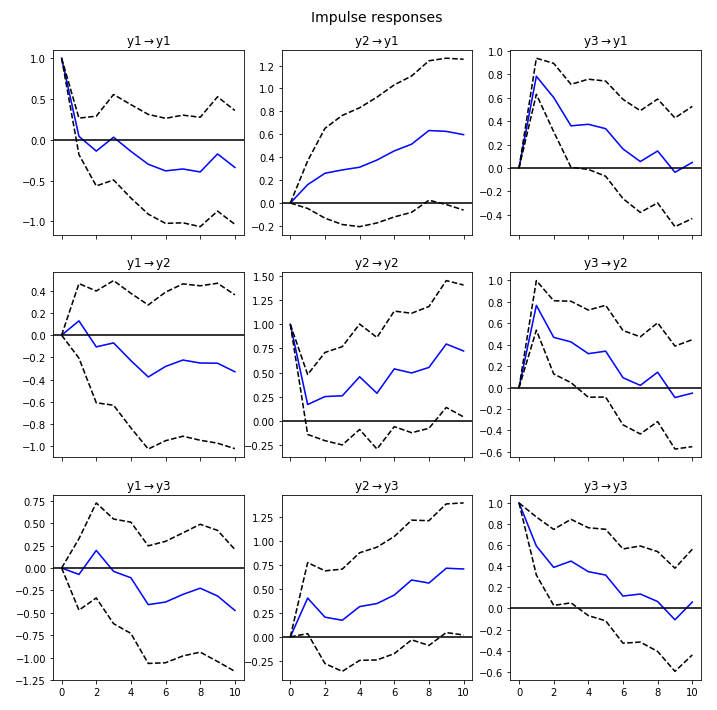

インパルス応答

VARモデルを推定するところまでは、グレンジャー因果性のその1と同じです。

maxlags = 100

model = VAR(x) # x: ndarray (data数, column数)

selected_orders = model.select_order(maxlags).selected_orders

# e.g. selected_orders = {'aic': 91, 'bic': 7, 'fpe': 91, 'hqic': 10}

results = model.fit(selected_orders['aic'])

period = 25

irf = results.irf(period)

irf.plot()

こんな感じの図が出るはず