PythonでFXチャートを表示するのをGoogle Colabでやってみます。

https://colab.research.google.com

【Python】Backtesting.pyで株売買のバックテスト・最適化してみる

https://qiita.com/Fujinoinvestor/items/f2bdaabb766db443ddc0

アキシオリーのヒストリカルデータをダウンロードしてきます。

https://www.axiory.com/jp/how-to-install/historical-data

!pip install backtesting

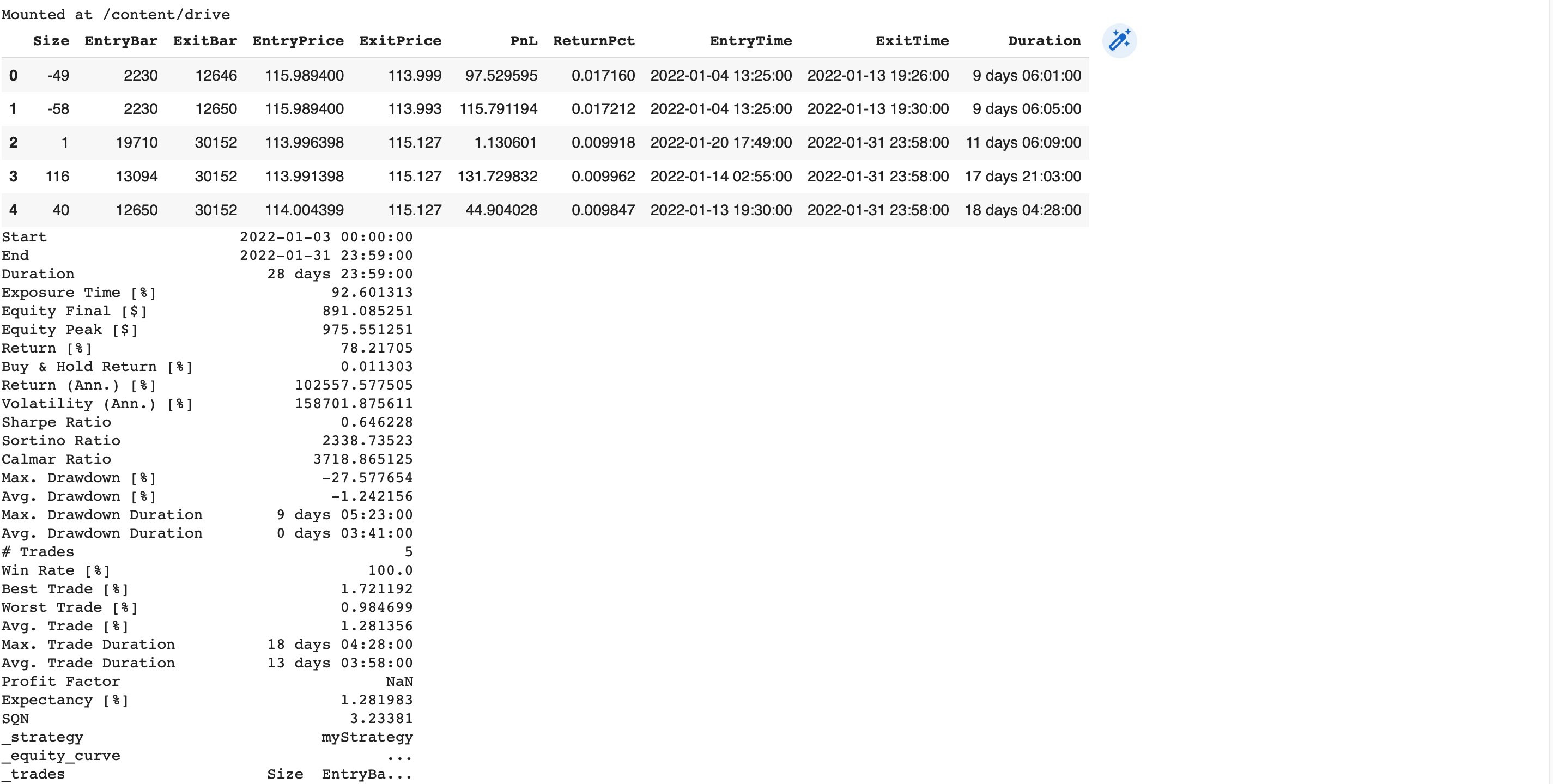

もしも所持金5万円でドル円を取り引きした場合、2022年1月に114円下回ったら買い、116円上回ったら売りとしたらどうなったのか。

import pandas as pd

from google.colab import drive

# Googleドライブからアキシオリーの2022/01のCSVファイルを読み込む

drive.mount('/content/drive')

df = pd.read_csv(filepath_or_buffer='drive/My Drive/USDJPY_2022_01.csv', names = ['date','time','Open','High','Low','Close','volume'])

df['timestamp'] = pd.to_datetime(df['date'] +" "+ df['time'], format='%Y.%m.%d %H:%M')

df.drop({'date','time'},axis = 1,inplace = True)

df.set_index("timestamp", inplace=True)

# バックテスト実行、ストラテジー作成

from backtesting import Backtest, Strategy

from backtesting.lib import crossover

class myStrategy(Strategy):

def init(self): # ポジションを閉じる

self.position.close()

def next(self):

# 114円より下回ったら買い

if crossover(114, self.data.Close):

self.buy()

# 116円より上回ったら売り

elif crossover(self.data.Close, 116):

self.sell()

# バックテストを設定

bt = Backtest(

df,

myStrategy,

cash=500, # 所持金50,000円

commission=0.0001, # 取引手数料(為替価格に対する倍率で指定、為替価格100円でcommission=0.0001なら0.01円)

margin=0.04, # レバレッジ25倍

trade_on_close=True # 現在の終値で取引する

)

output = bt.run() # バックテスト実行

display(output._trades) # 取り引き結果

print(output) # バックテスト実行結果

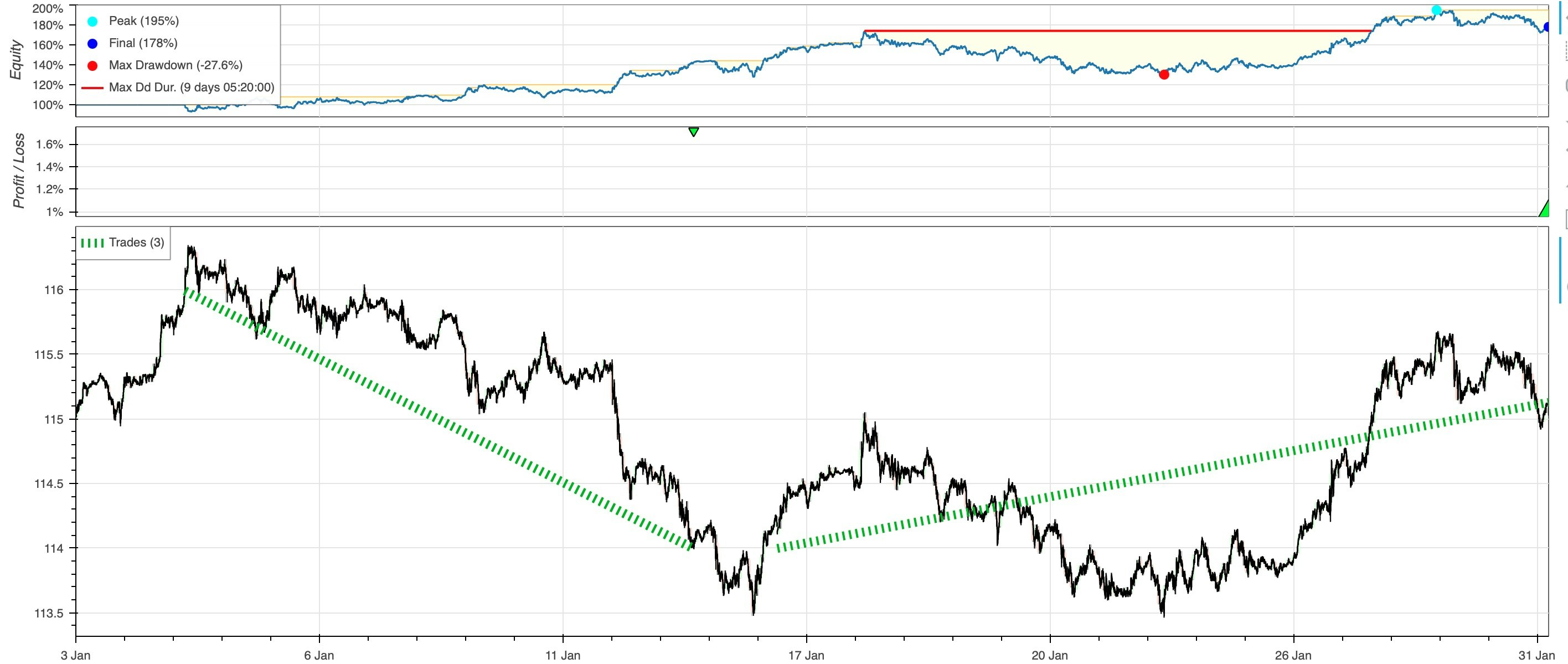

bt.plot() # 実行結果のグラフ表示