概要

正社員→フリーランスになるにあたってやった手続や税金関係の調べ物について、せっかくなのでまとめておこうと思います。

あくまでメモ書き程度に概要についてまとめているだけなので、各手続きの詳しい方法や必要書類に関しては、役所などのHPをご参考にしてください。

0. 案件獲得・退職手続

本記事は事務的な手続などに関してまとめるのが目的なので趣旨とはずれますが、ここから始めた方が分かりやすそうなので念のため。

私の場合はエージェントさんに登録して案件をご紹介いただき、面接を経て案件に参加することになりました。

正社員でも雇用契約書を交わしますが、フリーランスの場合は特に契約書が重要になってくるので、内容をしっかりとチェックした上で各種契約書を交わしていきます。

また、退職にあたっては書類の提出や貸与物の返却が必要になります。

特に、大体が国民年金と国民健康保険に加入することになると思うので、退職を証明する書類(健康保険資格喪失証明書や退職証明書など)の発行をお願いしましょう。

1. 開業届・青色申告承認申請書

個人事業主として開業することになるので、開業届・青色申告承認申請書(青色申告控除が受けられる)を管轄の税務署に提出します。

提出方法としては、税務署に直接持って行く・郵送・e-Taxでの提出があります。

私も最初はe-Taxで提出しようと思ったのですが、

- 開業届などはWeb版のe-Taxではだめ→ソフト版をダウンロードする

- ソフト版のUIが使いづらい(2000年代初頭に見たことがあるような感じ...)

- マイナンバーカードで認証(証明書を添付?他にも方法はあるみたい)するが、iPhoneでの読み込みには対応していない(Web版なら対応しているのに...)→カードリーダが必要

という感じだったので、最終的には申請書を印刷して郵送しました(控を同封すると返してくれるので返信用封筒も含む)。

e-Taxでやろうとして2時間くらいかけたのが、郵送だと15分くらいで済んだので、郵送がおすすめです😅

(申請書自体は記入欄も少なく、わからない点があれば電話するなり、税務署に持っていって聞いてみる&その場で提出するのが良いかもしれません)

2. 事業用のクレジットカード・銀行口座の用意

何やら青色申告では事業に関する経費やお金の動きを書類にまとめる(帳簿に計上?)必要があるらしく、そのために事業用に支払った履歴やお金の出どころがプライベートとは別になっていた方が良いということだったので、事業用の銀行口座を開設しました(とは言っても個人名義の普通口座)。

元々プライベートで余っている銀行口座があればそちらを事業用としても良いかもしれません。

また、支払いに関してもプライベートと分けておくため、私の場合はプライベートで使っていたクレジットカードのうちの一つを、事業用として上の事業用口座を引き落とし口座に指定しました。

今後は経費の支払いに関してしかそのクレジットカードを使用しない予定ですが、最初の方はプライベートの支払いが混じってしまったので、来年の確定申告の際に調整が必要になりそうです。

3. 機材の準備

プライベートで使っていたMacのスペックがしょぼかったので、業務で使っていたのと同じスペックのMacBookを事業用として購入しました。

4. 税金の勉強

こちらは手続ではありませんが、個人事業主になるとどういった税金などがかかるのか勉強しました。

(以下素人の覚書くらいの感じでご参考にしてください。複雑すぎる。。。)

こちらによくまとめられていますが、主に

- 所得税

- 住民税

- 健康保険料

- 国民年金保険料

といった感じでしょうか。

参考リンクに記載してあるうち、下記は本記事では便宜上無視します。

- 復興所得税: 金額が他と比べて相対的に小さそう(所得税額x2.1%)(所得税のしくみ)

- 個人事業税: 請負の場合はかかるが、準委任契約の場合はかからない(フリーランスにかかる個人事業税!?)

- 消費税: 現状は売上高1000万円以下だと納税義務が免除(No.6501 納税義務の免除)・ただし、インボイス制度というのでその辺が変わる...?(この記事では言及しません)インボイス制度とは?

大枠としては

売上 - 経費など = 所得金額

所得 - 所得控除 = 課税所得金額

課税所得 x 各種税率 = 税額

税額 - 税額控除 = 最終的に支払うべき税額

という感じしょうか。

概観

- 所得税と住民税は基本的な仕組みが似ている(控除が豊富など)

- 所得税は累進課税で所得の額によって違う

- 住民税は東京都だと?10%くらい

- 国民健康保険料には「扶養」の考え方がなく、加入者数に応じて金額が変わる(均等割額の部分)

- 国民健康保険料は世帯単位で最大99万円

- 国民年金は一人当たり約20万円(199320円)

- 自営業者が加入する国民年金には「扶養」の考え方がないため、会社員の時に被扶養者として年金に加入(国民年金に第3号として)いた家族などの分も年金保険料を払う必要あり

※以下4.所得税などに関して調査の過程を記載しますが、上の「概観」で書いてあることが結論&長いので、適宜読み飛ばしていただければ🙏

所得税

所得税を計算する大枠の流れや、所得・所得控除の一覧が記載してあり、シンプルで分かりやすいです。

個人事業主の所得は「事業所得」に該当するようです。

また、所得控除もいろいろあり支払った社会保険料や保険料などが所得から控除できるのが分かりますが、個人的に面白いなと思ったのは、「4.小規模企業共済等掛金控除」です。

小規模企業共済については、フリーランスになると加入しておいた方がよい(節税になる)と見かけたことがあったのですが、なるほど、ここで所得控除の対象になるわけなんですね!

iDecoも「4.小規模企業共済等掛金控除」の対象になるみたいです。

国税庁のページの例で見ると、**課税所得金額が650万円の場合、結果的に所得税は「87万2,500円」とあるので、この場合は、課税所得に対する合計の所得税の割合が13%ですね

所得税の税率でわかりづらいのが、同じ一人の所得の中でも、その金額のゾーンごとにかけられる税率が違って、合計値でみた時に税率がいくらかわからないことでしょうか。

課税所得別に最終的な所得税率(税額控除前で)がいくらになるのか気になって調べてみたところ、会社員の年収別に、課税所得と税率を一覧で出されているページが見つかりました。

【税理士監修】年収別の所得税率・所得税額の早見表、所得税の計算方法

あくまで会社員の年収を想定しているので、課税所得の金額を参考に、税率がこれくらいと把握すると良いかもしれません。

住民税

ここで気が付いたのですが、税金の大枠の計算方法は同じでも、所得と所得控除の種類や金額って、税金や社会保険料の種類によって違うんですね。

所得税と住民税は所得と所得控除の種類が基本似ているイメージを持ちました(雑な理解w)

んで、所得割と均等割という2種類があって、

所得割: 課税所得金額x10%(区民税6%+都民税4%)(最初に出てきた港区の例だけど、他の都道府県・市区町村だと違うんだろうか?)

均等割: 5000円(特別区民税+都民税)

みたいです。

国民健康保険料

記事を書いていて心が挫けそうです笑

複雑すぎる。。。

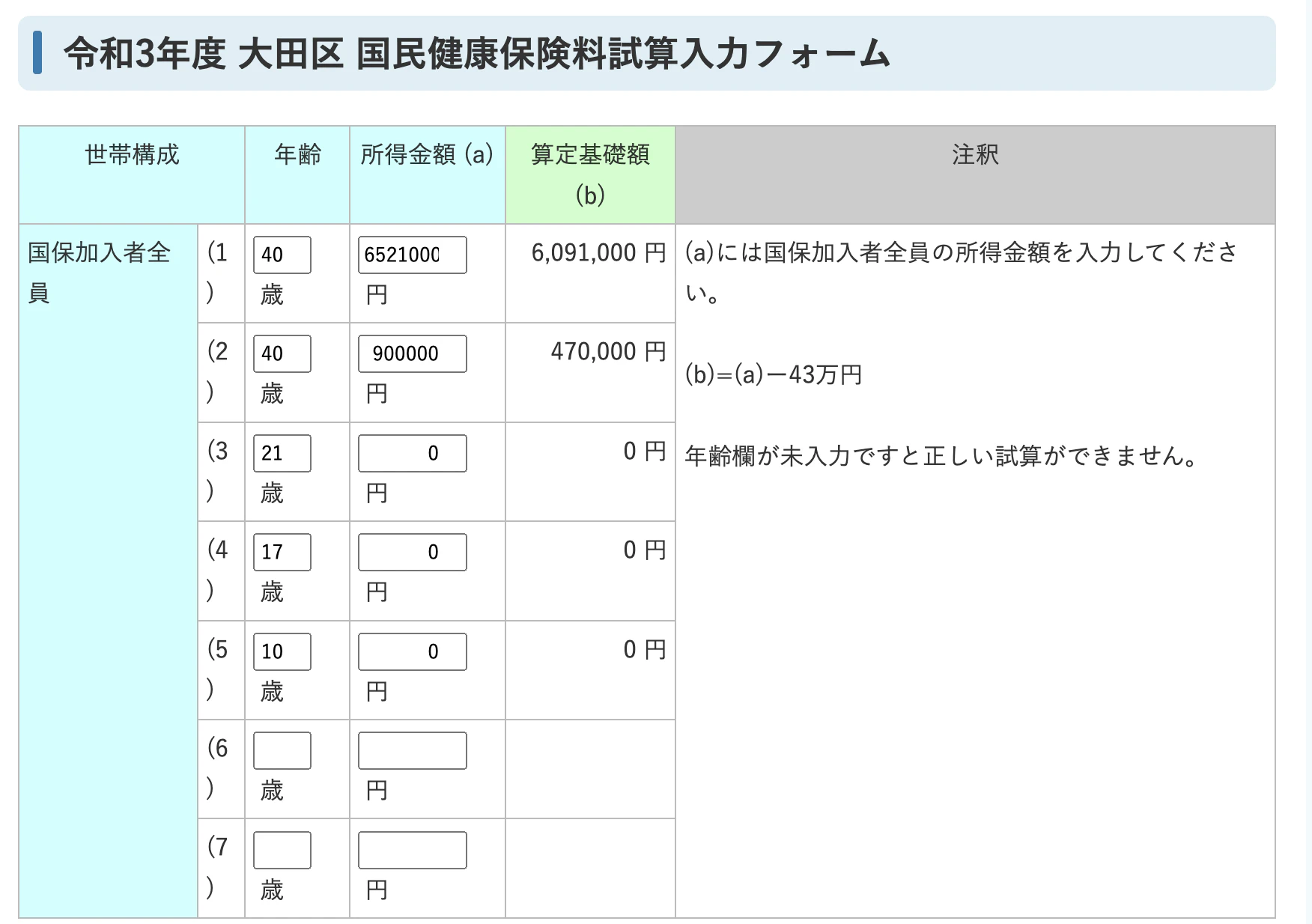

同じ港区のページを見ようとしたのですが分かりづらかったので、大田区(分かりやすい!)

3種類(医療分・後期高齢者支援金分・介護分)とそれぞれ所得割(率)と均等割額(定額)があって、それぞれ限度額があるらしい。。

国民健康保険料では、所得税・住民税で課税所得金額と言っていたものが算定基礎額というらしく、

算定基礎額とは所得割額を計算する際にもとになる金額です。

一人当たりの算定基礎額=前年の総所得金額-43万円(基礎控除)

とのことで、控除は基礎控除の43万円のみみたいです。

「加入者数」って書いてあるけど、これなんだ?と思って調べてみると、

・扶養の有無

社会保険の健康保険と国民健康保険の大きな違いとして、扶養の有無があります。

健康保険では、配偶者や親などの親族を扶養に入れることができ、被扶養者が複数人いても被保険者の健康保険料は変わりません。

社会保険と国民健康保険の違いと切り替える際の対応

あーなるほど、これが、「国民健康保険だと、子供がいたりすると高くなるんだよねー」と聞いてたやつか。

世帯単位で見て、定額の方の均等割額が加入者数x5.2万円(40~64歳は+1.7万円)になるんですね。

うーん、上の港区の人の例だといくらになるんだろう。。。(試算するページもあるけど)

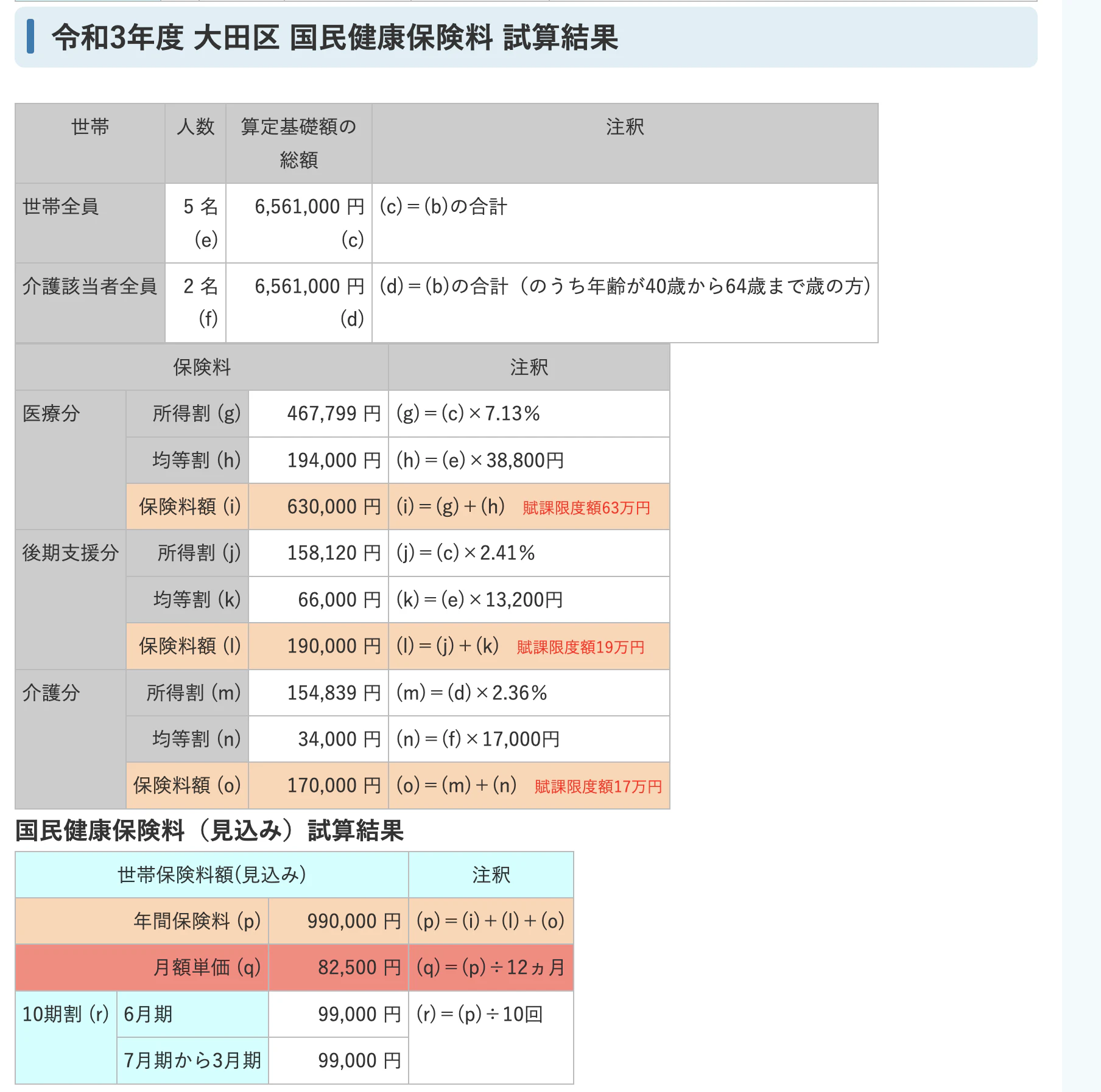

→やってみたところ、([令和3年度 国民健康保険料の試算])(夫・妻は40歳と入力)(https://www.city.ota.tokyo.jp/seikatsu/kokunen/kokuho/simulation/keisan_kokuho_r03.html))

え、世帯限度額の99万円...!

そもそも想定の所得金額高い&子供3人て多いからかなぁ。。。

じゃあ、いろいろ試算してみると、

40歳・所得400万円・1人→493,830円

30歳・所得400万円・1人→392,578円

22歳・所得300万円・1人→297,178円

うーん、結構ばらつきがあるんだなぁ。。。

国民年金

令和3年度(令和3年4月~令和4年3月まで)は月額16,610円です。

国民年金の保険料はいくらですか。

感動しました。シンプル!笑

日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者(加入者)となります。

国民年金の加入と保険料のご案内

夫が自営業者の場合、夫婦ともに国民年金に加入します。 それは自営業者が加入する国民年金に「扶養」の概念がないためです。 そのため、妻が専業主婦であったり、年収130万円未満であっても、夫が会社員や公務員の場合とは異なり、妻自身が国民年金に加入しなければなりません。

自営業の妻は年金をいくらもらえる?保険料や配偶者が転職した際の手続きも解説

なるほどー、国民健康保険料と同じように、会社員であった時に「被扶養者」だった家族の分も、年金を払う必要があるんですね(約20万円/人)

5.経理処理

私の使っている永久無料の会計ソフト【円簿青色申告】確定申告に!

妻が見つけてきてくれたので、とりあえず今年はこちらのソフト(Web)を使って、経費を入力してみることにしました。

ただ、基本的にはfreeeやMoneyforwardなど、クレジットカードや銀行口座と連携してくれる有料サービスを使った方が良さそうな気がいたします。

(私は、経費の入力も最初は手で入力してみた方がいろいろ詳しくなるかなくらいの気持ちでこちらを使ってみることにしました)

freee 個人向け会計

Moneyforward クラウド確定申告

また、経費には按分という考え方があるらしく、例えば自宅で作業されている場合は、家賃などの一定割合を経費として計上できるようです。

確定申告においては、費用をプライベートなものと事業の経費に割り振る際に按分計算が行われます。こうしたプライベート用と事業用の振り分けは家事按分と呼ばれます。

個人事業主やフリーランスなどの場合、どうしてもプライベートと事業で兼用して使っているものが出てくるかもしれません。そうしたプライベートと事業で兼用のものは按分計算をして、経費に計上できます。

家事按分が行われる主な費用としては、家賃、光熱費、交際費、インターネットの通信費、携帯電話料金などが挙げられます。

「按分」とは?確定申告の際に必要な計算方法についても解説

あと、「経費」といっても、「全額が浮く」(負担が発生しない)というわけではなく、経費の分だけ課税所得が減る→税金・保険料が減る、だけなんですね。

「経費!」という響きに浮かれてあれこれ購入しすぎないようにしないといけませんね笑

6.小規模企業共済

税金のところで、小規模企業共済は所得控除につながるということがわかったので、加入することにしました。

小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。

主旨としては「退職金制度」のようで、月々支払った掛け金と年数に応じて、もらえる金額(共済金)の金額が異なるようです。

また、共済金の請求事由(廃業か任意解約かなど)によってももらえる金額が変わってくるみたいですが、任意解約や機構解約(滞納により)の場合以外は、「解約手当金」となり元本割れするようですが、それ以外の場合は、元本割れしないみたいです

(任意解約でも20年待てば元本割れしないとのこと)

基本的には廃業や20年経つまで浸けておくイメージ(自由に引き出したりはできない)なので、キャッシュに困らない範囲で支払っておくとよさそうです(最大月額7万円)

※受け取り時に税金がかかるようですが、例えば一括受取の場合、退職所得に該当し、退職所得控除が適用される関係で、結果的に所得税や住民税を支払う場合より節税となるようです。

※掛け金の変更も可能で、また、仮に事業を継続したまま正社員に戻った場合も、加入し続けられるか聞いてみたところ、特に制限はないようです(廃業したらもちろん加入資格なくなるので受け取らないといけないと思いますが)

※小規模企業共済の共済金の金額の根拠などは法律で定められているようです。

小規模企業共済法(昭和四十年法律第百二号)

7.国民年金・国民健康保険の加入手続き

必要な書類は管轄の自治体によって違うと思いますが、本人確認書類・開業届の控え・退職を証明できる書類(退職証明書や健康保険資格喪失証明書など)などを持って区役所などに行って手続きを行います。

終わりに

税金や社会保険など、仕組みが複雑で一概に「こう!」ということができず、記事を書き始めたことを後悔しました泣

あくまで一例としてご参考にしていただければ幸いです。