Advent Calendarに参加するまたとない機会だろうということで、初投稿で参加させていただきます。

2024/12/24 確率収束について不等号の向きが誤っていたのを修正しました。

$\mu(\mathbb{R})\leq 1$の証明の誤りを修正しました。

緊密性の命題について不等号の向きが誤っていたのを修正しました。

緊密性の証明について不足を修正しました。

Wiener過程のスケーリング則についての誤記を修正しました。

その他、読者の意見を参考に追記・修正しました。(ありがとうございます!)

2024/12/25 一部文言を修正しました。

2024/12/30 注釈を追加しました。

2025/1/4 台に関する誤った記述を修正しました。

緊密性の証明における不正確な記述を修正しました。

一部注釈を変更しました。

ところで、このPhysics Lab. Calendarのサイクル1はこの24日だけ空いていたんですよ。

性格の悪いことは程々にしておいて そんなAdvent Calendarの24日目のお題は「ランダムネスが生む法則性」です。

このテーマを語ろうとすると統計力学を学んでいる人に

はいはい中心極限定理ね。そりゃたくさん粒子がいれば当然でしょ。

と言われてしまいそうですが、何もそう単純な話ではありません。中心極限定理の適用条件や一般化など、物理に限らず様々な現象(あるいはそのモデリング)に関わる確率過程の結果を紹介します。当たり前だと思っていたことは本当に当たり前なのか?という視点で是非読んでみてください。

この記事は長げぇです。スマホで読むには縦に長過ぎてしんどいかもしれません。頑張りましょう。

執筆中の私も終わりが見えないです。頑張りましょう。

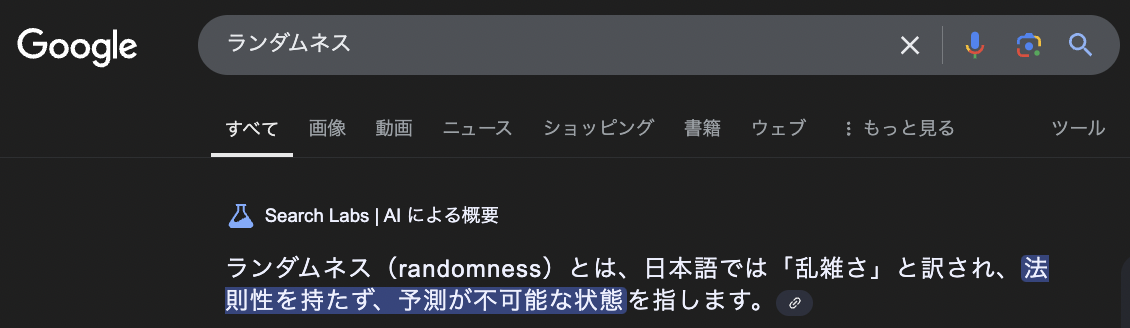

ランダムネスとは?Google先生に聞いてみた

何事も(?)まずはGoogle先生でどういうものか調べてみましょう。すると、、、

Google先生のAIに「法則性を持たない」と言われてしまい、題名と真逆で企画倒れしました。どうもありがとうございました。

もちろんこれ自体は間違ったことを言っていません。ここでは主に物理など様々な現象に普遍的に現れる「1つではランダムで法則性がないが、多く集まって法則性を持ってくる」ということを紹介します。やや数学的な言葉に言い換えれば、「無作為抽出の集まりによる法則性」を紹介します。

確率分布とは

この記事では確率分布を中心に扱うため、大学1年生などでも読めるように確率分布を説明しておきます。高等学校学習指導要領では新旧ともに選択範囲であり1、やったことがある人も多い2と思いますが積分を用いて意味を把握しておきましょう。

確率変数$X$があり、その確率分布(密度関数)が$f(x)$であるときに$a\leq X\leq b\ (a\leq b)$である確率は

$$

P(a\leq X\leq b) = \int^b_a f(x)\ dx

$$と計算できるというものです。確率の満たすべき性質として

- $0\leq P\leq 1$である

- 全事象$\Omega$の確率$P(\Omega)$は1である

- 事象$A,B$が同時に起こらないのであれば$P(A\cup B)=P(A)+P(B)$である

というもの(Kolmogorovの公理)があるので、確率分布$f$に対しても

- $f(x)\geq 0$

- $\int^{\infty}_{-\infty}f(x)\ dx=1$

という制約が課されます。この記事ではランダムさを生む確率分布の違いによってどういうバリエーションが生じるのかを紹介するというわけです。

数学的にもう少し厳密に

以上の説明は高校生程度向けのものなので、数学的には微妙といえば微妙です。数学的にもう少し厳密に確率分布を導入します34。(この記事で必要なわけではないので、趣味程度に)

まず確率空間$(\Omega,\mathcal{F},P)$を導入します。

$\Omega$は有り得る結果全体の集合で、例えばサイコロの出目を考えるのであれば$\Omega = \{ 1,2,3,4,5,6\} $となります。5$\mathcal{F}$は$\sigma$-加法族と呼ばれるもので以下の性質を満たします。

- $\Omega$の部分集合からなる空でない集合族である

- $\varnothing ,\Omega \in \mathcal{F}$

- $A\in\mathcal{F}\ \Rightarrow\ A^c\in\mathcal{F}$

- 可算(無限)列$A_1,A_2,...\in\mathcal{F}$について異なるどんな$i,j$に対しても$A_i\cap A_j=\varnothing$ならば$\bigcup_i A_i\in\mathcal{F}$

これに加えて確率(確率測度)$P$は$\mathcal{F}\to [0,1]$の関数であって

- $P(\varnothing)=0,P(\Omega)=1$

- 可算(無限)列$A_1,A_2,...\in\mathcal{F}$について異なるどんな$i,j$に対しても$A_i\cap A_j=\varnothing$ならば$P(\bigcup_i A_i)=\sum_i P(A_i)$

を満たすものです。この$P$は事象$\omega \in\mathcal{F}$が起こる確率のようなものです。以上の「根元事象」「事象」「確率」によって確率空間が導入されます。

次に確率変数$X$を導入します。

サイコロの出目の例であれば出目や出目の関数などが確率変数となります。確率論的には確率変数$X$は$\Omega\to\mathbb{R}$の関数であって$\mathbb{R}$におけるボレル集合(開集合全体を含む最小の$\sigma$-加法族)$\mathcal{B}(\mathbb{R})$に属する$A$に対して

$$

X^{-1}(A)\equiv \{ X\in A\} = \{ \omega\in\Omega; X(\omega)\in A\}

$$が$X^{-1}(A)\in \mathcal{F}$を満たすものです。つまり、数直線上の任意の区間6に対して$X$の値がその区間に入るような根元事象の集合が1つの事象になっているようなものです。

$\mathcal{F}$の構成によっては確率変数にならない例を作ることもできます。

例えば、$\Omega = \{1,2,3,4,5,6\}$としたときに$\mathcal{F}$を

$$

\mathcal{F}'=\{ \varnothing,\Omega, \{ 1,2\}, \{ 3,4\}, \{ 5,6\}, \{ 1,2,3,4\}, \{1,2,5,6\},\{ 3,4,5,6\}\}

$$と構成することができますが、$X$をサイコロの出目とすると$A=\{3\}$が$X^{-1}(A)\notin\mathcal{F}'$なので$X$は$(\Omega,\mathcal{F}')$上の確率変数とはなりません。

このように$X$が確率変数となるのは当たり前ではないことに注意です。

ただ、$X$を$(\Omega,\mathcal{F})$($\mathcal{F}$は根元事象1つによる集合をすべて含む$\sigma$-加法族)上の確率変数とすれば$\mathcal{F}'$上の期待値$Y=E[X|\mathcal{F}']$を$\mathcal{F}'$上の確率変数として定義できるなど便利なこともあります。

ここまで来れば確率分布を定義できて、確率変数$X$の分布$P_X$は

$$

P_X(A)=P(X^{-1}(A))\quad (A\in\mathcal{B}(\mathbb{R}))

$$となります。確率変数は実数値と根元事象の間の写像だったので、これを確率測度$P$によって$[0,1]$に落とし込むことができます。

中心極限定理の証明で重要となるので言葉の定義を明確にしておくと、以上で定義した$P_X$は確率密度関数であり、$\lim_{\varepsilon\to +0}F(x-\varepsilon)=P(X<x)$となるような関数$F$を分布関数と呼びます。(累積分布関数とも呼ばれます。)

(2024/12/24 追記) 分布関数$F(x)$は以下の性質を満たします。

- 単調非減少関数である

- $\lim_{x\to -\infty}F(x)=0,\ \lim_{x\to\infty}F(x)=1$

- 右連続である

また、この性質を満たす関数があればそれに対して確率変数が存在します。

物理におけるランダムネスの始まり

長い余談、よくないですね。確率分布の話をしましたが、そもそも物理学にランダムネスの概念がどう入っていったのかを解説します。ここでは微粒子が周りの無数の分子に衝突されることでランダムに運動するというBrown運動を中心に紹介します。

EinsteinのBrown運動(1905)

19世紀以前はNewtonの運動方程式などの決定論的な方程式で記述されており、ランダムな要素が入る余地はありませんでした。Brownが1828年の論文7で花粉が粉砕したものなどのランダム運動を観察したことに続きEinsteinが1905年の論文8で流体中の微粒子の運動に関する論文を発表したことでランダムな外力が考えられるようになっていきます。

少しその流れと概要を紹介します。

まず、流体力学が19世紀に発展していたため流体中の微粒子の運動についてはStokesの抵抗法則が導かれました9。これは流れが十分遅いような状況で球体がどれほどの抵抗力を負うかというもので

$$

D_S=6\pi\eta aU

$$が成り立ちます。$\eta$は流体の粘性率、$a$は球体の半径、$U$は流体速度です。

Einsteinの論文では一定の力$f$で微粒子を引っ張った際の定常状態を考えており、平均速度$u$が

$$

u=\mu f

$$($\mu$は粒子の易動度)を満たします。この結果とエネルギー等分配則などを用いれば拡散係数$D$が

$$

D=\mu k_BT

$$となるというEinsteinの揺動散逸関係(あるいはEinstein-Smoluchowskiの関係式)を導きました。(詳細は10) 具体的な易動度はStokesの抵抗の法則から$\mu=(6\pi\eta a)^{-1}$と仮定しています。

Langevin方程式(1908)

このEinsteinの論文をもとに、Langevinが1908年に粒子の時間発展を確率微分方程式として表しました。(参考1112)慣性を含めたUnderdamped Langevin方程式は

$$

m\dfrac{d^2\boldsymbol{x}}{dt^2}=\boldsymbol{F}-\dfrac{1}{\mu}\dfrac{d\boldsymbol{x}}{dt}+\boldsymbol{\xi}(t)

$$と記述されます。$\boldsymbol{\xi}(t)$はランダム力です。外力が一定であり、長時間平均をとって速度が変化しなくなったとすると平均速度$\boldsymbol{u}$は

$$

\boldsymbol{u}=\mu\boldsymbol{F}

$$になります。(もちろん、Einsteinの結果と一致します。)

Johnson-Nyquistノイズ(1928)

平衡統計力学が進展する20世紀前半でも「平衡(定常)値からのずれ」に注目した研究は続きました。Schottkyによる電気回路でのショット雑音(電流が一定とみなせないほど電子が少ない状況における電流のゆらぎ)の研究13を発端に抵抗素子における自由電子による熱雑音関係(Johnson-Nyquistノイズ)1415が導かれました。

これらの研究はノイズをFourier変換して解析したことが特徴で、Johnson-Nyquistノイズは電圧の2乗平均値が

$$

\langle V^2\rangle = 4k_BTR\Delta f

$$

と表されるとしました($R$は抵抗値)。 つまり、周波数ごとに$4k_BTR$の密度をもった(周波数によらない密度の)ノイズがあるということです。

統計力学における熱ゆらぎ

次に、(主に平衡)統計力学から熱ゆらぎがどうやって導かれるかを考えます。(参考1617)

粒子数による効果

相加的な物理量18が粒子数に依存してどれほど熱ゆらぎをもつのかを統計的に考えます。

相加的な物理量$f$が部分系$i$で$\langle f_i\rangle$という期待値を持っているとします。この部分系の大きさは熱力学的な量が意味をなすほどは大きいが無限ではないほど小さいとします。このとき、$f$の期待値は

$$

\langle f\rangle = \sum_{i=1}^N \langle f_i\rangle

$$と書けます。また、部分系$i$における$f_i$の期待値との差を$\Delta f_i=f_i-\langle f_i\rangle$とすると$\Delta f=\sum_{i=1}^N \Delta f_i$の分散は

$$

\mathrm{Var}[\Delta f]=\langle (\Delta f)^2\rangle - \langle \Delta f\rangle^2=\langle (\Delta f)^2\rangle

$$となります。異なる部分系どうしの相互作用を無視すると

$$

\mathrm{Var}[\Delta f]=\sum_{i=1}^N \langle (\Delta f_i)^2\rangle

$$となります。これを割合として考えるために相対的なゆらぎの大きさを

$$

\dfrac{\sqrt{\mathrm{Var}[\Delta f]}}{\langle f\rangle}

$$と定義すると、オーダーとして$\mathrm{Var}[\Delta f],\langle f\rangle$はいずれも部分系の数$N$に比例するので

$$

(相対的なゆらぎの大きさ) 〜 \dfrac{1}{\sqrt{N}}

$$であるとわかります。

平衡熱力学であれば全体がほとんど一様であるので各部分系における粒子数は一定であるとすると、この式の$N$を「部分系の数」から「粒子数」と置き換えても同じオーダーであり、粒子数を大きくすると-1/2乗に比例して熱ゆらぎは小さくなることがわかります。

このようにしてゆらぎのオーダーを考えることができ、平衡統計力学の「熱力学極限19をとっているので熱力学的な量が問題なく(ほぼ確定的な値として)求まる」という主張を概ね受け入れることができます。

カノニカル分布の展開

統計力学を学んだ方なら、カノニカル分布から熱ゆらぎを求める方法を習っているかと思います。その方法についても紹介します。

統計力学によると、エネルギーが$E_i$であるミクロ状態$i$になる確率は

$$

p(E_i)\propto \exp\left( -\dfrac{E_i}{k_BT}\right)

$$というエネルギーに依存した比例関係を持ちます。また、エネルギー一定(平衡統計力学では平衡値でほぼ一定なはず)の条件のもとでのミクロ状態の数$W$とエントロピー$S$の間に

$$

S=k_B\log W

$$という関係(Boltzmannの式)があります。これを読み替えるとエネルギーが$E_i$であるようなミクロ状態の数$W(E_i)$は

$$

W(E_i)=e^{S/k_B}

$$だけあるということです。したがって、エネルギーが$E$である確率は

$$

P(E)=W(E)p(E)\propto \exp\left( -\dfrac{E-TS}{k_BT}\right)

$$と求まります。この確率を$E$の平衡値$E_{\mathrm{eq}}$のまわりでTaylor展開します。

$$

\left.\dfrac{dP(E)}{dE}\right|_{\mathrm{eq}}=0

$$に注意すると、

$\Delta E=E-E_{\mathrm{eq}}$として

$$

P(E)\propto P(E_{\mathrm{eq}})\exp\left( \dfrac{(\Delta E)^2}{2k_B}\dfrac{\partial^2 S}{\partial E^2}+o((\Delta E)^2)\right)\sim P(E_{\mathrm{eq}})\exp\left( -\dfrac{(\Delta E)^2}{2k_BC_vT^2}\right)

$$となって、$\Delta E$の確率分布(ゆらぎの確率分布)は温度と比熱をパラメータにもつガウス分布になるとわかります。

どうしてガウス分布なのか

統計力学からは熱ゆらぎが概ねガウス分布になりそうということが考えられますが、統計力学は熱力学極限をとっているためミクロにどういったノイズがあるかはわかりません。

そこで、ミクロなランダム力を考えているLangevin方程式と熱雑音の結果をもとにノイズ自体の性質を見てみましょう。

白色ノイズ

熱雑音(Johnson-Nyquistノイズ)は周波数によらない大きさであるという結果でした。このようなノイズを白色ノイズと呼びます。数式的には、時刻$t$におけるノイズの値が$w(t)$、ノイズの確率分布が$\mathcal{W}(w(t))$であるときに

$$

\langle w(t)\rangle = 0

$$$$

\langle w(t)w(t')\rangle = \sigma^2\delta(t-t')

$$を満たすものです。この2番目の式をFourier変換することで、ノイズの周波数スペクトル密度$W(\omega)$に関して

$$

|W(\omega)|^2=\sigma^2

$$がWiener-Khinchinの定理から成り立ちます(参考2021)。この式は周波数によってノイズの大きさが変わらないことを表しており、白色光のスペクトルにならって白色ノイズと呼ぶのです。

$|W(\omega)|^2=\sigma^2$がすべての$\omega$で成り立つ状況は物理的ではなく、ある程度の周波数でカットオフを入れる必要があります。なぜなら、ノイズのエネルギー$E_{\mathrm{noise}}$が

$$

E_{\mathrm{noise}}=\int^{\infty}_{-\infty} d\omega\ |W(\omega)|^2\to \infty

$$となってしまうためです。

上記の条件のみではノイズの確率分布$\mathcal{W}(w(t))$にはかなり自由度があるので、多くの場合ではガウス分布と仮定しています。このときのノイズを特に白色ガウスノイズ(White Gaussian Noise : WGN)と呼ぶこともあります。

ガウス分布への収束

次に、ミクロなノイズからマクロなガウス分布の熱ゆらぎが現れることを確かめます。

まずは簡単に、高校数学の確率で扱う24「ランダムウォーク」から確かめてみます。そうです、「動く点P」ってやつです25。

次の問題を考えます26。

粒子が$x$軸上の整数点を移動する。右側を正とし、$1$ステップの間に粒子が$+1$移動する確率を$p$、$−1$移動する確率を$1−p$とする。

$N$ステップ後に、粒子が最初にあった点から$X$だけ離れた位置にある確率を求めよ。

ここでは、$X$は符号つきとして考えます。すると、右側に進んだ回数を$M$とすれば

$$

M-(N-M)=2M-N=X

$$が成り立ちます。よって、求める確率$P_N(X)$は

$$

P_{N}(X)= \dfrac{N!}{(\frac{N+X}{2})!(\frac{N-X}{2})!}\ p^{(N+X)/2}(1-p)^{(N-X)/2}

$$です。(より正確には場合分けも必要)

ノイズ平均が0となるのは$p=\dfrac{1}{2}$のときで、このとき$N\to\infty, \dfrac{X}{N}\to 0$の極限で

$$

P_N(X) \simeq -\dfrac{X^2}{2N}+(定数)+O(N^{-2})

$$が成り立ちます。この導出には

- Stiringの公式 $N!\simeq N\log N-N$

- $\log (1+x)\ (|x|<1)$のTaylor展開

を用いています。よってこの分布は分散$N$のガウス分布に近づいていくことがわかります。

他の方法27からも導いてみます。この方法では遷移確率を(大体は)任意にとれる上にはじめから連続化しています。

1ステップの遷移確率を$p(x)$として、各ステップで動いた量を$x_1,x_2,..,x_N$とすると

$$

X=x_1+x_2+...+x_N

$$が成り立ちます。また、確率分布は畳み込みによって

$$

P_N(X)=\int dx_1\ p(x_1)P_{N-1}(X-x_1)

$$$$

=...=\int dx_1dx_2...dx_N p(x_1)p(x_2)...p(x_N)\delta (X-\sum_i x_i)

$$と書けるので、$X$に関してFourier変換すると

$$

\mathcal{F}[P_N(X)] (k)=\int dx_1dx_2...dx_N p(x_1)p(x_2)...p(x_N)e^{ikx_1+ikx_2+...+ikx_N}

$$$$

\mathcal{F}[P_N(X)] (k)=\langle e^{ikx}\rangle^N

$$が成り立ちます。これをさらに逆Fourier変換すると

$$

P_N(X)=\dfrac{1}{2\pi}\int^{\infty}_{-\infty}dk\ \langle e^{ikx}\rangle^N e^{-ikX}

$$となります。あとは$p(x)$にしたがって期待値を計算すれば分布を求めることができます。後でも登場しますがこの期待値は特性関数といって分布に依存する重要な量です。

先程の$p=\dfrac{1}{2}$の状況、分布の形で書くと$p(x)=\dfrac{1}{2}\delta (x-1)+\dfrac{1}{2}\delta (x+1)$の状況を考えてみます。

$$

\langle e^{ikx}\rangle = \int dx\ p(x)e^{ikx}=\cos k

$$であるので、Taylor展開をして積分計算すると

$$

P_N(X)=\dfrac{1}{2\pi}\int^{\infty}_{-\infty}dk\ \cos^N k\ e^{-ikX} = \dfrac{1}{2\pi}\int^{\infty} _{-\infty}dk\ \exp(N\ln(\cos k))e^{-ikX}

$$$$

\simeq \dfrac{1}{2\pi}\int^{\infty} _{-\infty}dk\ \exp\left( N\ln\left( 1-\dfrac{k^2}{2}\right)\right)e^{-ikX} \simeq \dfrac{1}{2\pi}\int^{\infty} _{-\infty}dk\ e^{-Nk^2/2}e^{-ikX}

$$$$

=\dfrac{1}{\sqrt{2\pi N}}e^{-X^2/(2N)}

$$となって分散$N$のガウス分布になることが(近似モリモリで)導かれました。

中心極限定理の証明

どうやらノイズが足されていくと全体のノイズはガウス分布に近づいていくようです。そのことを次の定理から確かめます。

中心極限定理

$X_1,X_2,...,X_n$を平均$\mu$、分散$\sigma^2$ $(|\mu|,|\sigma|<\infty)$の同じ分布から独立に従う確率変数とする。28これらの和を$S_n=X_1+X_2+...+X_n$とすると、

$$

\dfrac{S_n-n\mu}{\sigma\sqrt{n}}

$$は標準正規分布に従う確率変数$\chi$に分布収束する。

この定理を示すための準備をいくつかします。せめて「当たり前」と言うためには千歩譲っても示せるようにしましょう。

確率変数の収束

中心極限定理の主張を理解するためには分布収束を知る必要があります。確率分布(変数)の収束にはいくつか種類があり、強さ関係もあります。確率変数列$\{ X_n\}$が確率変数$X$に収束するとして4種類の収束を一気に紹介すると、

- 概収束($X_n\to X$ a.s.29) $P(\lim_{n\to\infty}X_n(\omega)=X(\omega))=1$

- $p$次($1\leq p<\infty$)平均収束($X_n \xrightarrow{L^p} X$) $\lim_{n\to\infty}\langle |X_n-X|^p\rangle = 0$

- 確率収束($X_n\xrightarrow{P} X$) 任意の$\varepsilon>0$に対して$\lim_{n\to\infty} P(|X_n(\omega)-X(\omega)|<\varepsilon)=1$

- 分布収束($X_n\xrightarrow{d} X$) 分布関数列$F_n$が各点収束する($\lim_{n\to\infty}F_n(x)=F(x)$)

となります。中心極限定理はこのうちの分布収束が成り立ちます。分布収束については、分布収束ならば「任意の有界連続関数$f$に対し$\lim_{n\to\infty}\langle f(X_n)\rangle=\langle f(X)\rangle$」が成り立ちます。

それぞれの収束の強さ関係としては

- 概収束$\Rightarrow$ 確率収束

- $p$次平均収束$\Rightarrow$ 確率収束

- 確率収束$\Rightarrow$ 分布収束

となってこの4つの中では分布収束が最も弱いです。概収束と比べるとわかるように、概収束はほとんどすべて(確率測度1)の$\omega \in\Omega$に対して$X_n(\omega)\to X(\omega)$であるのに対して分布収束は分布とし収束していけば良いので各々の$\omega$に対しては厳しい条件は要求されません30。

特性関数とLévyの連続性定理

2つの分布が(分布収束の意味で)同じであることを知るためには分布関数が同じであるかを確かめる方法もありますが、先程のランダムウォークの例で出てきた特性関数$\varphi(t)=\langle e^{itx}\rangle$も確率密度関数のFourier変換になっているため分布と対応する量になっています。

特性関数と分布収束の関係としてLévyの連続性定理を証明します。この定理は、特性関数の収束と分布収束の関係を結びつけるものです。準備が長いですが収束に関する話など数学的に重要なものも多いので是非楽しんでください。(記事が長くてしょうがないので、連続性定理の主張だけ読んで飛ばしても良いかも知れません)

連続性定理の主張は、特性関数が各点収束することと分布収束することが(ほぼ)同値であるというものです。

まず、$X_n, X$の特性関数をそれぞれ$\varphi_{n}(t),\varphi (t)$としたときに「$X_n\xrightarrow{d} X$ならば$\varphi_n(t)\to\varphi(t)$(各点収束)」を示します。

(証明) これは$e^{itx}$が有界連続であるので任意の$t$それぞれに対して

$$

X_n\xrightarrow{d} X\ \Rightarrow\ \lim_{n\to\infty}\langle e^{itX_n}\rangle =\langle e^{itX}\rangle

$$となることで示されます。

次に、「$\varphi_n(t)\to\varphi(t)$(各点収束)ならば特性関数列$\{ \varphi_n\}$に対応する分布関数の列$\{ F_n\}$の極限は確率変数の分布関数であり、かつ$X_n\xrightarrow{d} X$」を示します。その第一歩として分布が決まれば特性関数が求まりますが関数を用意したときにそれが分布に対応できるかはわからないので、分布列に対する緊密性という性質に関する条件を示します31。関数列の収束についての基本的なところから始めましょう。(私自身初めて触れるため、やってみたいのです)

まず、関数の無限列$\{ F_n\}$の収束を考える際に有用な部分列を定義します32。$\{ F_n\}$の部分列とは、$\{ F_n\}$の要素から無限個取り出した列であって順番を入れ替えていないものです。より数学的には、狭義単調増加な自然数列$\{ n(k)\}_k$によって$\{ F_{n(k)}\}_k$となる列のことです33。

部分列と元の列の収束34には次の定理が成り立ちます。

部分列と元の列の収束性の関係

関数列$\{ F_n\}$が$F$に各点収束することと、$\{ F_n\}$の任意の部分列が$F$に各点収束することは同値である。

(証明) まず $\Leftarrow$ を背理法で証明します。

$\{ F_n\}$が$F$に収束しないと仮定すると、$F$を含む開区間$G$と部分列$\{ F_{n(m)}\}_m$であって任意の$m$に対して$F_{n(m)}\notin G$であるようなものが作れて、これは明らかに$F$に収束しません。よって背理法によって示されます。

次に $\Rightarrow$ を考えると、列$\{ F_n\}$が収束することから任意の$x$と$\varepsilon >0$に対して自然数$N$が存在して、任意の$n>N$に対して

$$

|F_n(x)-F(x)|<\varepsilon

$$を満たします。任意の部分列についても$n(i)>N$(部分列のindexに合わせるなら$N$より大きい中で最小のもの、以上の$n(k)$)に対して

$$

|F_{n(i)}(x)-F(x)|<\varepsilon

$$を満たすため、任意の部分列は$F$に各点収束します。

この定理から、くどいですが「$F$に収束する列のすべての部分列には$F$に収束する部分列が存在する」ことが言えます。このことは後で使います。

次に、以下の緊密性の命題を証明します。連続性定理の証明では列が分布関数に収束するかが重要(分布が決まれば特性関数が求まりますが関数を用意したときにそれが分布に対応できるかはわからない)です。

分布関数に収束する列の緊密性の命題

列$\{ F_n\}$の部分列の極限がすべて分布関数となることと、列$\{ F_n\}$が緊密であること、すなわち任意の$\varepsilon >0$に対してある定数$M_{\varepsilon}(>0)$が存在して

$$

\lim_{n\to\infty}(1-F_n(M_{\varepsilon})+F_n(-M_{\varepsilon}))\leq \varepsilon

$$を満たすことは同値である。

(証明) まずそのために、Hellyの選出定理の主張を紹介します35。

Hellyの選出定理

すべての分布関数の列$\{ F_n\}$に対して、部分列$\{ F_{n(k)}\}$と右連続な非減少関数$F$が存在して、$F$のすべての連続点$x$において

$$\lim_{k\to\infty}F_{n(k)} (x)=F(x)$$が成り立つ。

この定理によって何らかの関数に収束する部分列をもつことがわかりますが、$F$が分布関数であるかはこの定理ではわかりません。これを判定するための補題を導きます。

分布関数が持つべき性質として右連続性・非減少性と$\lim_{x\to -\infty}F(x)=0,\lim_{x\to\infty}F(x)=1$があります。たとえ密度関数(を測度っぽく書いて)$\mu$が$\int_{\mathbb{R}}\mu(dx)=1$を満たすとしても$\mu (\{ \infty\})>0$であると分布関数は条件を満たしません。ここでは、無限遠を含まない$\mu (\mathbb{R})$に注目します。

補題

Hellyの選出定理の状況では$\mu (\mathbb{R})\leq 1$である。

(補題の証明)

$\lim_{k\to\infty}F_{n(k)} (x)=F(x)$ならば、任意のコンパクトな台を持つ有界連続関数$f(x)$に対して

$$

\lim_{n\to\infty} \int^{\infty}_{-\infty}dF_n(x)\ f(x)=\int^{\infty}_{-\infty} dF(x)\ f(x)

$$を満たす。なぜなら、

$$

\left| \int^{\infty}_{-\infty} dF_n(x)\ f(x)-\int^{\infty}_{-\infty} dF(x)\ f(x)\right|

$$$$

\leq \sup_{x\in\mathrm{Supp}(f)}|f(x)|\times \sup_{x\in\mathrm{Supp}(f)}|F_n(x)-F(x)|

$$$$

\leq (0以上の有限値)\times\sup_{x\in\mathrm{Supp}(f)}|F_n(x)-F(x)|\to 0

$$で導かれる。ここで、$f(x)$を定数$M,m(>0)$によって

$$

f(x)=1\ (|x|\leq M),\quad f(x)=0\ (|x|> M+m)

$$($M<|x|\leq M+m$では$0\leq f(x)\leq 1$で連続的につなぐものとする。)とすると$f$はコンパクトな台を持ち、$\int^{\infty}_{-\infty} dF_n(x)=1$より

$$

\int^{\infty}_{-\infty} dF_n(x)\ f(x)\leq 1

$$を満たす。$n\to\infty$とすれば

$$

\int^{\infty}_{-\infty} dF(x)\ f(x)\leq 1

$$がわかる。ここで$M\to\infty$とすると$\mu(\mathbb{R})\leq 1$となる。

正直この記事を書くまでコンパクトね、はいはい面白いね......などと思っていたのですが初めて自分で使えた気がして嬉しいです。

(初見の方のために)関数$f$の台がコンパクトというのは$f(x)\neq 0$である点$x$の集合

$$

\mathrm{Supp}(f)=\{ x\in A\ |\ f(x)\neq 0\}

$$がコンパクト集合であるということです。コンパクト集合とは位相空間論で出てくる概念で、特に$A=\mathbb{R}^n$では有界閉集合であることです。

今回の例では$\mathrm{Supp}(f)=[-M-m,M+m]$であるので$f$は台がコンパクトです。

それでは緊密性の命題を証明します。

まずは緊密ならば極限が分布関数となることを示します。

列$\{F_n\}$が緊密であると仮定すると、Hellyの選出定理よりある部分列$\{ F_{n(k)}\}$が存在して右連続非減少関数$F$に収束します。

$\varepsilon >0$をとって、対応する$M_{\varepsilon}$に応じて$a<-M_{\varepsilon}<M_{\varepsilon}<b$となるように$a,b\in\mathbb{R}$をとると、分布関数の非減少性に気をつけると

$$

1-F(b)+F(a)=\lim_{k\to\infty}(1-F_{n(k)}(b)+F_{n(k)}(a))

$$$$

\leq \limsup_{k\to\infty}(1-F_{n(k)}(M_{\varepsilon})+F_{n(k)}(-M_{\varepsilon}))\leq \varepsilon

$$となります。これにより、$\lim_{x\to\infty}(F(x)-F(-x))=\mu(\mathbb{R})\geq 1-\varepsilon$が任意の$\varepsilon>0$に対して成り立つので$\mu(\mathbb{R})=1$で$F$は分布関数です。

次に極限が分布関数ならば緊密であることを背理法で示します。

緊密でないと仮定すると、ある$\varepsilon>0$が存在して任意の正の定数$m$に対して

$$

\lim_{n\to\infty}(1-F_n(m)+F_n(-m))> \varepsilon

$$が成り立ちます。$a<0<b$とすれば、

$$

1-F(b)+F(a)=\lim_{k\to\infty}(1-F_{n(k)}(b)+F_{n(k)}(a))

$$$$

\geq \liminf_{k\to\infty}(1-F_n(m)+F_n(-m))> \varepsilon

$$となります。$a\to -\infty,b\to\infty$とすれば$\mu(\mathbb{R})<1-\varepsilon$で$F$は分布関数になることができません。

以上より、極限が分布関数となるための判定条件がわかりました。

そしてよーーーーーうやく連続性定理の一方向の証明に手を付けられます。既に忘れている人が大半かもしれませんがこの項のはじめでもう一方向は済んでいます。

主張をおさらいすると、「$\varphi_n(t)\to\varphi(t)$(各点収束)ならば特性関数に対応する関数の列$\{ F_n\}$の要素は確率変数の分布関数であり、かつ$X_n\xrightarrow{d} X$」でした。

ここまで読んでくれた聡明で美しく気前の良い方々は、列$\{ F_n\}$が緊密であって$\varphi(t)$に対応する$F$に収束すれば良いということがわかるでしょう。

まずは列が緊密になることを証明します。この証明は4に従ったものです。

$u>0$に対して、積分

$$

\int^{u}_{-u}dt\ (1-e^{itx}) = 2u-2\dfrac{\sin (ux)}{x}

$$が成り立つため、$u$で割って$F_n$に関する期待値をとると

$$

\dfrac{1}{u}\int^{u}_{-u}dt\ (1-\varphi_n(t))=2\int dF_n(x)\ \left( 1-\dfrac{\sin (ux)}{ux}\right)

$$となります。$1-\sin(ux)/(ux)\geq 0$であるので、$|\sin(ux)|\leq 1$と合わせて

$$

\dfrac{1}{u}\int^{u}_{-u}dt\ (1-\varphi_n(t))\geq 2\int_{|x|>2/u}dF_n(x)\ \left( 1-\dfrac{1}{|ux|}\right)

$$が成り立ちます。なぜ$|x|>2/u$にするかというと、こうすると被積分関数が$1/2$以上と抑えられて

$$

\dfrac{1}{u}\int^{u}_{-u}dt\ (1-\varphi_n(t))\geq \int_{|x|>2/u}dF_n(x)=\mu_n\left(\left\{ x\ |\ |x|>\dfrac{2}{u}\right\}\right)

$$となるのです。ここで、積分

$$

\lim_{u\to 0}\left|\dfrac{1}{u}\int^{u}_{-u}dt\ (1-\varphi(t))\right|\leq 2\lim_{u\to 0}\sup_{t\in[-u,u]}|1-\varphi(t)|=0

$$が$\lim_{t\to 0}\varphi(t)=0$よりわかるので、任意の$\varepsilon >0$に対して積分値が$\varepsilon$で抑えられるような$u$が存在します。

両辺$n\to\infty$とすれば、

$$

\lim_{n\to\infty}\mu_n\left( \left\{ x\ |\ |x|>\dfrac{2}{u}\right\}\right)\leq \dfrac{1}{u}\int^{u}_{-u}dt\ (1-\varphi(t))\leq\varepsilon

$$とすることができ、$M_{\varepsilon}=\frac{2}{u}$とすれば緊密であることが示せます。

次にHellyの選出定理と上記の結果より$\{ F_n\}$のすべての部分列にはある分布関数に収束する部分列が存在していて、仮定より$\varphi_n(t)\to\varphi(t)$が成り立ちます。つまり、列の収束先は$\varphi(t)$に対応する分布関数$F$になります。

これはまさに「すべての部分系の部分系が収束する」状況なので$\lim_{n\to\infty}F_n(x)=F(x)$で$X_n\xrightarrow{d} X$が示されました。

中心極限定理

本当にようやく、中心極限定理にたどり着けます。その前に簡単な定理を紹介します。

和の特性関数

確率変数$X,Y$が独立ならば$\varphi_{X+Y}(t)=\varphi_X(t)\varphi_Y(t)$

これは独立性から積の期待値が期待値の積になるというもので明らかなので証明略です。また、特性関数を求めるために有用な定理を紹介します。

特性関数のTaylor展開

$\langle |X|^n\rangle <\infty$ならば$\varphi(t)$は連続な$n$次導関数が存在して、特にLebesgueの優収束定理を用いて$t\to 0$を被積分関数に施せば

$$

\varphi(t)=\sum_{k=0}^n \dfrac{(it)^k\langle X^k\rangle}{k!}+o(t^n)

$$が成り立つ。

この定理にはより詳細な解析がありますが、今回はこれに留めておきます36。

ようやく準備が揃いました。定理の状況を考えましょう。

$X_1,X_2,...,X_n$を平均$\mu$、分散$\sigma^2$ $(|\mu|,|\sigma|<\infty)$の同じ分布から独立に従う確率変数とします。これらの和を$S_n=X_1+X_2+...+X_n$とすると、$\langle |X|^2\rangle =\sigma^2<\infty$であるので2次までの展開ができます。また、$X_i\to X_i-\mu$と置き換えれば$\mu\to 0$となり、

$$

\varphi_X(t)=1-\dfrac{\sigma^2t^2}{2}+o(t^2)

$$が成り立ちます。このとき、$\varphi_{S_n}(t)=\varphi_X(t)^n$なので、

$$

\varphi_{S_n}\left( \dfrac{t}{\sigma\sqrt{n}}\right) = \varphi_{S_n/(\sigma\sqrt{n})}(t)=\left( 1-\dfrac{t^2}{2n}+o(n^{-1})\right)^n

$$となります。右辺が$n\to\infty$で$e^{-t^2/2}$に収束しますが、これは標準正規分布の特性関数なのでLévyの連続性定理から$S_n/(\sigma\sqrt{n})$は標準正規分布に従う確率変数$\chi$に分布収束し、最後に$\mu$の補正を元に戻せば

$$

\dfrac{S_n-n\mu}{\sigma\sqrt{n}}\xrightarrow{d}\chi

$$で、中心極限定理が示されました。

大変お疲れ様でした!まだまだ書きたいことはありますがここまで来れば耐え、でしょう。

ここまでをしっかり読んでいただいた方は「はいはい中心極限定理ね。」なんて言えないと首肩腰が悲鳴をあげていることでしょう。証明を詳しく見ると、これ以降紹介する定理が使えない例など考えるべきことがたくさんあることに気づきます。

中心極限定理の破れ

適用できない分布の例

中心極限定理の証明で特性関数のTaylor展開を行っていますが、そこで$\langle |X|^2\rangle <\infty$であることを仮定しています。そのため、この期待値が発散するような分布に対してはこの中心極限定理は使えないのです。37そのような分布の例として、密度関数$p(x)$が$0<\alpha\leq 2$なる定数に対して

$$

p(x)\sim \dfrac{A_{\pm}}{|x|^{1+\alpha}}\quad (x\to\pm\infty)

$$が成り立つようなものがあります。

特に有名なものはLévy分布(分布のカテゴリー)があります38。例として$\alpha=1$のCauchy分布

$$

p(x)=\dfrac{1}{\pi (x^2+1)}

$$があり、

$$

\langle |X|^2\rangle = \int^{\infty}_{-\infty}dx\ x^2p(x)=\int^{\infty}_{-\infty}dx\ \left( \dfrac{1}{\pi}-p(x)\right)

$$により2乗期待値が発散することがわかります。

この他にも$\alpha=1/2$のLévy-Smirnov分布

$$

p(x)=\dfrac{1}{\sqrt{2\pi x^3}}\exp\left( -\dfrac{1}{2x}\right)\quad (x>0)

$$も有名なLévy分布で、$\langle |X|^2\rangle$が発散することはすぐわかります39。

一般化中心極限定理

このようなLévy分布を含めた$\langle |X|^2\rangle$が発散する分布から得られるi.i.d.列の和はどうなるのでしょうか。Lévyの連続性定理は使えるので特性関数を考えます。

(数式が長くなるという都合で)分布は対称とすると、

$$

\varphi_X(t)=\langle e^{itX}\rangle = 1-\int^{\infty}_{-\infty}dx\ (1-\cos tx)p(x)

$$$$

= 1-\dfrac{1}{t}\int^{\infty}_{-\infty}dy\ (1-\cos y)p(y/t)\quad (y=tx)

$$$$

\sim 1-A|t|^\alpha \int^{\infty}_{-\infty}dy\ \dfrac{1-\cos y}{|y|^{1+\alpha}}

$$となっていて、積分は$y=0$での連続性からも推察できるように$0<\alpha<2$で収束します。よって、定数(非対称な場合は複素数ですが)$\tilde{A}$によって

$$

\varphi_X(t)\sim 1-\tilde{A}|t|^\alpha

$$であり、この分布からのi.i.d.列の和$S_n=X_1+...+X_n$の特性関数は特に$|t|$が小さい領域で

$$

\varphi_{S_n}(t)=(1-\tilde{A}|t|^\alpha)^n\to \exp(-n\tilde{A}|t|^{\alpha})

$$となります。特に、

$$

\varphi_{S_n/n^{1/\alpha}}(t)\to \exp(-\tilde{A}|t|^{\alpha})

$$です。実はLévy分布の特性関数は$\exp(-a|t|^{\alpha})$で表せることがPolyaなどが示しており35、$\langle |X|^2\rangle$が発散する分布(ガウス分布より収束が遅いことから裾が重い分布などと言います)の和はLévy分布に収束していきそうです。

Lévy分布の和(を$n^{1/\alpha}$で割ったもの)がLévy分布に分布収束するというような、ある分布$\mu$から得たi.i.d.列の和$T_n=Y_1+...+Y_n$が分布と$n$による定数$a_n,b_n$によって

$$

\dfrac{T_n-a_n}{b_n}\xrightarrow{d} Y

$$と$\mu$による確率変数$Y$に分布収束するような分布を安定分布と言います。

中心極限定理からガウス分布も安定分布とわかりますが、安定分布であるのは$\alpha=2$まで含めたLévy分布に限られることは示されていて40、そのことと次の命題から中心極限定理を一般化できます。

安定分布の性質

ある確率分布と$n$による定数$a_n,b_n$が存在して、そのi.i.d.列の和$U_n=X_1+...+X_n$が分布$\mu$に対応する確率変数$Y$との間に

$$

\dfrac{U_n-a_n}{b_n}\xrightarrow{d} Y

$$を満たすための必要十分条件は$\mu$が安定分布であること。

(証明の概略)

「ある確率分布との収束関係の存在$\Leftarrow$安定分布」は、$U_n$を安定分布から用意すれば安定分布の定義そのものです。

「ある確率分布との収束関係の存在$\Rightarrow$安定分布」は、少々煩雑ですが$U_{nk}$を$n$項ごとに分解すると安定分布の定義の形に変形することができます。

以上から、次の定理が直ちにわかります。

一般化中心極限定理(GCLT)40

i.i.d.列の和$S_n$は

$$

\dfrac{S_n-a_n}{b_n}\xrightarrow{d} Y

$$の形によって安定分布(広義のLévy分布)に分布収束する。

2018年にはさらに拡張した超一般化中心極限定理(Super GCLT)が示されていて41、同じ$\alpha$のべき則

$$

p(x)\sim \dfrac{A_{\pm}}{|x|^{1+\alpha}}\quad (x\to\pm\infty)

$$に従う分布であればi.i.d.でなく$A_+,A_-$が異なっていても(それぞれの分布の期待値が有限であれば)和がLévy分布に収束することがわかっています。

この結果は、ランダムでも同じべき乗則に従うならば和が同じべき乗に収束するという重要な示唆を含んでいます。

Gutenberg-Richter則とBPT分布

GCLTまでの一連の流れから、収束してくれることのありがたみと安定分布の特別さがわかったかと思います。少なからぬところに安定分布は法則性を発揮します。

その例として物理現象に限らず経済の減少などでも指数関係やべき乗関係が成り立つことが知られていて、この関係とランダムネスの関わりを紹介します。

Gutenberg-Richter則

まずは地震予測に関する例を紹介します。

Gutenberg-Richter則は地震のマグニチュード$M$と頻度$N$の関係が

$$

N=10^{a-bM}

$$の形で表されることを提唱しました4243。

この法則は統計的な法則として重要なもので小規模地震の頻度予測には適していますが、マグニチュードが大きい地震はそもそもサンプルが少ないため予測ができないという弱点があります。

BPT分布とWiener過程

Gutenberg-Richter則では難しい南海トラフ巨大地震のような大地震の「X年以内にY%」のような予測はBPT分布(Brownian Passage Time 分布)を用いて行われます444546。

BPT分布はガウスノイズ(Brown運動)の和がある一定値を初めて超える時刻に関する確率分布のことです。実際の地震でも完全にランダムではないですがプレートの歪みがある程度まで達すると地震が発生すると考えられるので、和がある一定値を超えるという考えは悪くなさそうです。ここではWiener過程の数学的な定式化をしてBPT分布を導いていきます34。

Wiener過程

確率空間$(\Omega,\mathcal{F},P)$上の確率過程$(B_t(\omega))_{t\geq 0}$であって、次の条件を満たすものをWiener過程という。

- $P(B_0=0)=1\ (B_0=0\ a.s.)$

- $B_t(\omega)$は任意の$\omega\in\Omega$に対して$t$について連続

- 任意の時間列$0=t_0<t_1<...<t_n$に対して増分$(B_{t_{i+1}}-B_{t_i})_{i=0,1,...}$は独立で、平均0,分散$t_{i+1}-t_i$の正規分布にしたがう

特に、3つ目の条件からは$B_t$の従う分布が平均0,分散$t$の正規分布、すなわち密度関数が

$$

p(B_t)=\dfrac{1}{\sqrt{2\pi t}}\exp\left( -\dfrac{B_t^2}{2t}\right)

$$と書けることがわかります。

BPT分布を求めるために、ランダムウォークに関する重要な原理を紹介します。

反射原理

Wiener過程47において到達時刻$T_x$を$T_x=\inf\{ t\ |\ B_t>x\}$とする。このとき、

$$

P(T_x < t_0)=2P(B_{t_0}>x)

$$が成り立つ。

このことは、増分に方向性がないため時刻$T_x$から$t_0$までのパスを$x$に関して折り返したパスも同時に存在することから直感的にはわかります。

この反射原理をBPT分布の導出に用います。BPT分布はこの$B_t$が決まった値$a$を初めて超える時刻に関する確率分布なので密度関数を$p_{BPT}(t)$とすると反射原理は

$$

\int^t_0 dt'\ p_{BPT}(t')=2\int^{\infty}_a dx\ P(B_t=x)

$$と書き換えられます。右辺で$y=a^2t/x^2$と変数変換すると

$$

2\int^t_0 dy\ \dfrac{1}{2a^2t}\left( \dfrac{a^2t}{y}\right)^{3/2}\dfrac{1}{\sqrt{2\pi t}}e^{-a^2/(2y)}

$$$$

=\int^t_0 dy\ \dfrac{a}{\sqrt{2\pi y^3}}e^{-a^2/(2y)}

$$となるので両辺$t$で微分すれば

$$

p_{BPT}(t)=\dfrac{a}{\sqrt{2\pi t^3}}\exp\left( -\dfrac{a^2}{2t}\right)

$$と求まります。

この形を見ると、なんとLévy分布の$\alpha=1/2$であるLévy-Smirnov分布になっているのです。

BPT分布は地震の発生間隔予測だけでなく神経スパイクの発生間隔のモデリングなどにも使われています48。

平均二乗距離(MSD)

ノイズの和として観測できて活用されているものといえば平均二乗距離(MSD)でしょう。

生物物理の例では、MSDが時間$t$の何乗によるかで大腸菌やバクテリアがランダム運動をしているか、直線的な運動をしているかを考えています495051。それだけでなく様々な運動に対しても$MSD\propto t^{\alpha}$のべき乗関係が考えられていて、特に$\alpha <1$のときは異常拡散と呼ばれます。

スケーリング則

スケーリング則とは、様々な意味があるとは思いますがここではある規則にしたがったスケール変換をしても系が変わらない場合を指します。

ガウス分布によるランダム力の和、すなわちWiener過程については次のスケーリング則が成り立ちます。

Wiener過程のスケーリング則

$(B_t)$をWiener過程とする。このとき、$t_1<t_2<...<t_n$と0より大きい$s$に対して

$$

(B_{st_1},B_{st_2},...,B_{st_n})\xrightarrow{d} \sqrt{s}(B_{t_1},B_{t_2},...,B_{t_n})

$$が成り立つ。

(証明?)

$n=1$の場合は$B_t$が平均0,分散$t$の正規分布にしたがうことから$\sqrt{s}$倍すると分散が$s$倍になって成り立ちます。

$n\geq 2$の場合は増分が独立なことから従います。

Wiener過程におけるMSDは

$$

MSD=\langle |B_t|^2\rangle = \mathrm{Var}[B_t]

$$であるのでスケーリング則から時間$t$の1乗に比例する、すなわち

$$

MSD\propto t^1\quad (Wiener過程)

$$がわかります。

時系列モデルによるMSDの挙動

Wiener過程による拡散ではMSDは$t$の1乗になることがわかり、また等速度$v$で直線的に運動する場合は

$$

MSD=\langle |x(t)|^2\rangle = v^2t^2 \propto t^2\quad (等速度直線運動)

$$がわかります。

ここではランダムウォークを連続極限ではなく待ち行列分布によって連続時間にすることでMSDを考えていきます。

1次元ランダムウォークにおいて1ステップあたりの変位をガウス分布52として、ステップから次のステップまでの時間$T$の分布が待ち行列分布$\psi(t)$であるとします。また、時間間隔$t$までの間にステップがない確率を表す生存関数$\Psi(t)$は

$$

\Psi(t)=P(T>t)=\int^{\infty}_{t}dt'\ \psi(t')

$$で表されます。これらによって、時刻$t$までに$n$ステップ動いている($n+1$ステップは動いていない)確率$\chi_n(t)$は

$$

\chi_n(t)=\int^t_0 dt_1\int^t_{t_1}dt_2...\int^t_{t_{n-1}}dt_n \psi(t_1)\psi(t_2-t_1)...\psi(t_{n}-t_{n-1})\Psi(t-t_n)

$$と書くことができます53。

$\psi(t)$がPoisson分布であればこの計算は綺麗にまとまってくれるのですが、一般の分布ではそういうわけにもいかずLaplace変換を用いて計算します。畳み込みによって積分になっているので変換すると積の形で書けて、変換後の空間では

$$

\chi_n(s)=\psi(s)^n\dfrac{1-\psi(s)}{s}

$$となります。

もう23:55になってしまったので結果だけ述べると、

$$

\psi(t)\propto t^{-1-\alpha}\quad (t\to \infty)

$$を満たすような分布であればMSDは$t^{\alpha}$に依存します。

まとめ

いかがだったでしょうか?(とはいえ最後は雑すぎました。余裕があれば追記します。)

物理系の方々も是非当たり前を当たり前と思わず適用範囲に気をつけていただくのと、確率論や時系列モデリングによる現象へのフィッティングを楽しんでいただければと思います。

-

(出典) 【数学編 理数編】高等学校学習指導要領(平成30年告示)解説 ↩

-

共通テストは統計選択にしておくと

忌まわしいベクトルより計算量が少なくて良いです。 ↩ -

(出典) デュレット確率論 第5版

最近日本語版が出た有名な確率論・確率過程の教科書。1ページ目から確率空間を導入しているので基本的な確率統計や測度論は既知の上で読むことをおすすめします。 ↩ ↩2 ↩3 ↩4 -

(出典) 舟木直久,確率論

昔から人気な本で、日本人が書いていることもあり分かりやすい本です。あまり測度論的に踏み込んでいないので基本的な確率統計の次にはおすすめ。特にマルチンゲールはこの本が良いです。 ↩ ↩2 ↩3 -

より$\Omega$を抽象的に扱うなら「出目が1である」「出目が2である」...の集合です。 ↩

-

開集合全体を含んでいるので、その否定や結合から閉区間や1点集合を作ることができます。 ↩

-

(出典) Brown, R. (1828). XXVII. A brief account of microscopical observations made in the months of June, July and August 1827, on the particles contained in the pollen of plants; and on the general existence of active molecules in organic and inorganic bodies. The philosophical magazine, 4(21), 161-173. ↩

-

(出典) Einstein, Albert (1905). "Über die von der molekularkinetischen Theorie der Wärme geforderte Bewegung von in ruhenden Flüssigkeiten suspendierten Teilchen"

ドイツ語で書かれた論文であり、私はドイツ語選択なので多少は流れがわかりましたが専門用語は厳しかったです。 ↩ ↩2 -

(出典) 川原琢治,連続体力学

入手困難ですが冒頭のLiouvilleの定理からBoltzmann方程式を導いているところに魅了されました。連続体力学の初歩は他の本で学ぶことをおすすめしますが、その先を学ぶにはとてもおすすめです。 ↩ -

(出典) 田崎晴明,ブラウン運動と非平衡統計力学

まさに8を解説したもので、大学1年程度の知識でわかりやすくまとめられています。 ↩ -

(出典) Lemons, D. S., & Gythiel, A. (1997). Paul Langevin's 1908 paper" On the Theory of Brownian Motion"[" Sur la thiorie du mouvement brownien," CR Acad. Sci.(Paris) 146, 530-533 (1908)]. American Journal of Physics, 65, 1079-1081.

Langevinの原論文はドイツ語なのですが調べてすぐ見つかるものはフランス語に翻訳されたものしかなく、英語で解説されたものがこの文献です。 ↩ -

(出典) 齊藤圭司,ゆらぐ系の熱力学

和書として最近のゆらぐ系を扱っている本です。(現在は入手困難らしい?) ↩ -

(出典) Schottky, W. (1918). Über spontane Stromschwankungen in verschiedenen Elektrizitätsleitern. Annalen der Physik, 362, 541-567. ↩

-

(出典) Johnson, J. B. (1928). Thermal agitation of electricity in conductors. Physical review, 32(1), 97. ↩

-

(出典) Nyquist, H. (1928). Thermal agitation of electric charge in conductors. Physical review, 32(1), 110. ↩

-

(出典) ランダウ・リフシッツ, 統計物理学第3版 上

東京のどこかの学生がこの本でゼミを始めると本屋から消えてしまうほど珍しいランダウリフシッツの統計物理学日本語版です。私も神保町の明倫館書店で上下巻セット15000円で購入しました。正直難解ですがその分基本的なことから深く考察されており、統計力学だけでなく力学・解析力学・量子力学のある程度の知識も要求します。上巻では主にこれらの学問の関係や統計力学の基本的な組み立てを行っています。 ↩ -

(出典) ランダウ・リフシッツ, 統計物理学第3版 下

下巻では相転移やゆらぎについて詳しく記述してあります。上巻と合わせてトピックが非常に多いため、興味がある部分を摘んで読むのが得策だと思います。 ↩ -

相加的な物理量とは、エネルギーやエントロピーなど同じ系を粒子数密度一定で2倍,3倍,...とすると2倍,3倍,...となっていくような量のことです。対義語は示強的な物理量で、温度や圧力などが当てはまります。 ↩

-

粒子数密度一定で体積を無限大にする極限のこと。この際、粒子数も無限大になります。 ↩

-

(出典) Dechant, A., & Lutz, E. (2015). Wiener-Khinchin theorem for nonstationary scale-invariant processes. Physical review letters, 115(8), 080603.

原論文は22,23ですがドイツ語だったりというのと興味があったのでこれを読みました。(読んでいます)

Winer-Khinchinの定理は自己相関関数のFourier変換がパワースペクトル密度に一致するというものです。 ↩ -

(出典) 宮野尚哉. (2020). 時系列解析入門: 線形システムから非線形システムへ.

SGCライブラリの本で、古本市で購入しました。ただ改訂版が普通に売っているのでそちらのほうが良いです。 ↩ -

(出典) Wiener, N. (1930). Generalized harmonic analysis. Acta mathematica, 55(1), 117-258. ↩

-

(出典) Khintchine, A. (1934). Korrelationstheorie der stationären stochastischen Prozesse. Mathematische Annalen, 109(1), 604–615. ↩

-

新課程では整数や確率の単元が明示的にはなくなってしまったんですよね。悲しい。 ↩

-

大学生になって確率分布に慣れてしまうと粒子を追っかける描像なのは却って難しいような気もします。 ↩

-

(出典) 東京大学大学院理学系研究科天文学専攻 平成22年度院試問題 ↩

-

(出典) J. Klafter,I. M. Sokolov著,秋元琢磨訳. ランダムウォークはじめの一歩 自然現象の解析を見すえて

この本は日本語で書かれたランダムウォークの本として最も?満足度が高い本で、徐々にステップアップするわかりやすい形をとっています。時間を取ってちゃんと読みたい。 ↩ -

「同じ分布から独立に従う」ことを i.i.d. (independent and identically distributed)といいます。 ↩

-

a.s.は「ほとんど確実に」(almost surely)という意味で、確率測度1でその主張が成り立つという意味です。測度0の範囲では成り立っていなくても良いとしています。 ↩

-

先に言い訳をしてしまいますが、ここで扱うのは3を参考にした分布関数(確率測度)に対する主張であるため、一般の位相空間における測度の緊密性はよくわかりません。すみません。 ↩

-

(出典) 杉浦光夫. 解析入門1. 東京大学出版会.

言わずと知れた大学数学の入門(?)書。私は辞書としてしか使っていません。それでも痒い所に手が届きがちなので良い教科書だと思います。 ↩ -

このときの番号は何番から始めるか明記していません。個人的には、積分と極限の交換より自然数を0から始めることに関する過激派の方が怖いです...... ↩

-

この定理は一様収束性だったり位相空間一般だったりに拡張できるそうですがここでは関数列の各点収束のみ扱います。 ↩

-

(出典) 小川卓克. (2022) リーマン積分からルベーグ積分へ. SGCライブラリ.

測度論を学ぶにはちょくちょく誤植はありますが良い本だと思います。Hellyの選出定理は3から引用していますがこの本にも記載があり、より分かりやすいと思います。 ↩ ↩2 -

読む方はもちろん書く方ももう疲れたんですよ!!(12/21 27:49) 分布の収束の話よりはこれはまだ当たり前と実際が近いように思います。 ↩

-

このような分布では白色ノイズの性質$\langle w(t)w(t')\rangle = \sigma^2\delta (t-t')$も使えません。統計物理でLangevin方程式のノイズの大きさをエネルギー等分配則を用いて決めるいわゆる第二種揺動散逸定理がありますが、それもこの性質を用いているためこのような分布では使えません。 ↩

-

$\alpha=2$のLévy分布はガウス分布であり、例外的にこの法則が成り立ちません。 ↩

-

被積分関数をTaylor展開すると$\sqrt{x}$の項が出てしまいまい、積分が発散します。(

積分と極限の交換?) ↩ -

(出典) B. V. Gnedenko and A. N. Kolmogorov, Limit Distributions for Sums of Independent Random Variables (Addison-Wesley, Reading, MA, 1954).

一般化中心極限定理(GCLT)の文献としてよく出てきます。GCLTは§49に書いてあります。安定分布がLévy分布に限られることは§33に書いてあります。しかし内容を理解できていません。 ↩ ↩2 -

(出典) Shintani, M., & Umeno, K. (2018). Super Generalized Central Limit Theorem—Limit Distributions for Sums of Non-identical Random Variables with Power Laws—. Journal of the Physical Society of Japan, 87(4), 043003.

一般化中心極限定理についてもわかりやすく簡潔に書かれているので主張だけ読み取りたい方はおすすめです。 ↩ -

(出典) 小林道正. (2012). デタラメにひそむ確率法則: 地震発生確率87%の意味するもの. 日本: 岩波書店.

中高生にもわかるように書かれていて読み切れる長さですが結構しっかり書いてあります。 ↩ -

初期微動継続時間と震源までの距離の「大森公式」を提唱する5年前の1894年に大森房吉は余震の頻度に関する式を、本震からの時間$t$に対して余震頻度$N(t)$が

$$

N(t)=\dfrac{K}{t+c}

$$になることを提唱し、1960年前後に$$N(t)=\dfrac{K}{(t+c)^p}$$と改良されました(大森・宇津の法則)。Gutenberg-Richter則は1944年なので50年も前にこういった法則性を提唱しているのは驚くべきことです。 ↩ -

(出典) 地震調査研究推進本部 地震調査委員会. (2000). 長期的な地震発生確率の評価手法について. https://www.jishin.go.jp/main/choukihyoka/01b/chouki020326.pdf ↩

-

(出典) 野村俊一. (2015). 活断層で繰り返される地震の点過程モデルとその長期確率予測. 統計数理, 63(1), 83-104. ↩

-

BPT分布は逆ガウス分布やWald分布とも呼ばれます。 ↩

-

ここでは定式化の都合でWiener過程としていますが離散的なランダムウォークでも良いです。 ↩

-

(出典) Iyengar, S., Liao, Q. Modeling neural activity using the generalized inverse Gaussian distribution. (1997). Biol Cybern 77, 289–295. ↩

-

(出典) 鳥谷部祥一. (2022). 生物物理学. 日本評論社.

生物系というより物理屋さん、特にゆらぐ系に興味がある人におすすめの本です。 ↩ -

(出典) Fujiwara, T., Ritchie, K., Murakoshi, H., Jacobson, K., & Kusumi, A. (2002). Phospholipids undergo hop diffusion in compartmentalized cell membrane. The Journal of cell biology, 157(6), 1071–1081.

ホップ拡散という現象を報告した論文です。 ↩ -

(出典) Barkai, E., Garini, Y., & Metzler, R. (2012). Strange kinetics of single molecules in living cells. Physics today, 65(8), 29-35.

異常拡散を報告した論文です。 ↩ -

一般に、時間と空間の相関がなければ議論しやすいです。 ↩

-

(出典) 小山慎介, 島崎秀昭. (2023). イベント時系列解析入門. 近代科学社. ↩