はじめに

前回はこんな記事を書きました。

今回はリターンがどれくらいになるのか求めてみたいと思います。

リターンの計算ですが、今まではしこしことトレーディングクラスなどを書いていたのですが、Backtestingという便利なライブラリを見つけたのでこれを使用することにします。

インストールは上のページにも書いてありますが下記のように行います。

$ pip install Backtesting

まずはリターンを求めてみる

Backtestingを使用するときには、Strategyクラスを実装する必要があります。

ここではゴールデンクロスで買う、デッドクロスで売る、という戦略でいくことにします。

- long_term, short_termをクラス変数で定義しています。クラス変数として定義することで、後で書きますがoptimizeメソッドを使用して最適な組み合わせを求めることができるようになります。

- initメソッドでSMAを求めています。Backtestingの中にもSMAを計算する処理はあるのですが、今後のことも考えて、TA-Libを使用することにしています。

- nextメソッドは時系列データごとに呼び出されます。ここではゴールデンクロスで買い、デッドクロスで売るという単純な戦略を取ってます。

class SmaCross(Strategy):

'''

SMS Cross Strategy

'''

long_term = 75

short_term = 25

def init(self):

close = self.data['Close']

self.long_sma = self.I(talib.SMA, close, self.long_term)

self.short_sma = self.I(talib.SMA, close, self.short_term)

def next(self):

if crossover(self.short_sma, self.long_sma):

self.buy()

elif crossover(self.long_sma, self.short_sma):

self.sell()

では、リターンを求めてみます。

- 株価の取得は前と同じget_stockメソッドを使っています。

- Backtestクラスのインスタンスを作成します。ここで先ほど作成したStrategyクラスを指定します。

- trade_on_closeで取引のタイミングを指定します。Trueにするとその日の終値で取引を行い、Falseにすると翌日の始値で取引を行います。その日の終値を確認して翌日に仕掛けるということでFalseにしています。

- exclusive_ordersは取引時にそれまでのポジションをクローズするかどうかを指定します。毎回ポジションをクローズしたいのでTrueとしています。

- runで計算を開始します。

df = get_stock(TICKER, START_DATE, END_DATE)

bt = Backtest(

df,

SmaCross,

cash=INIT_CASH,

trade_on_close=False,

exclusive_orders=True

)

output = bt.run()

print(output)

bt.plot()

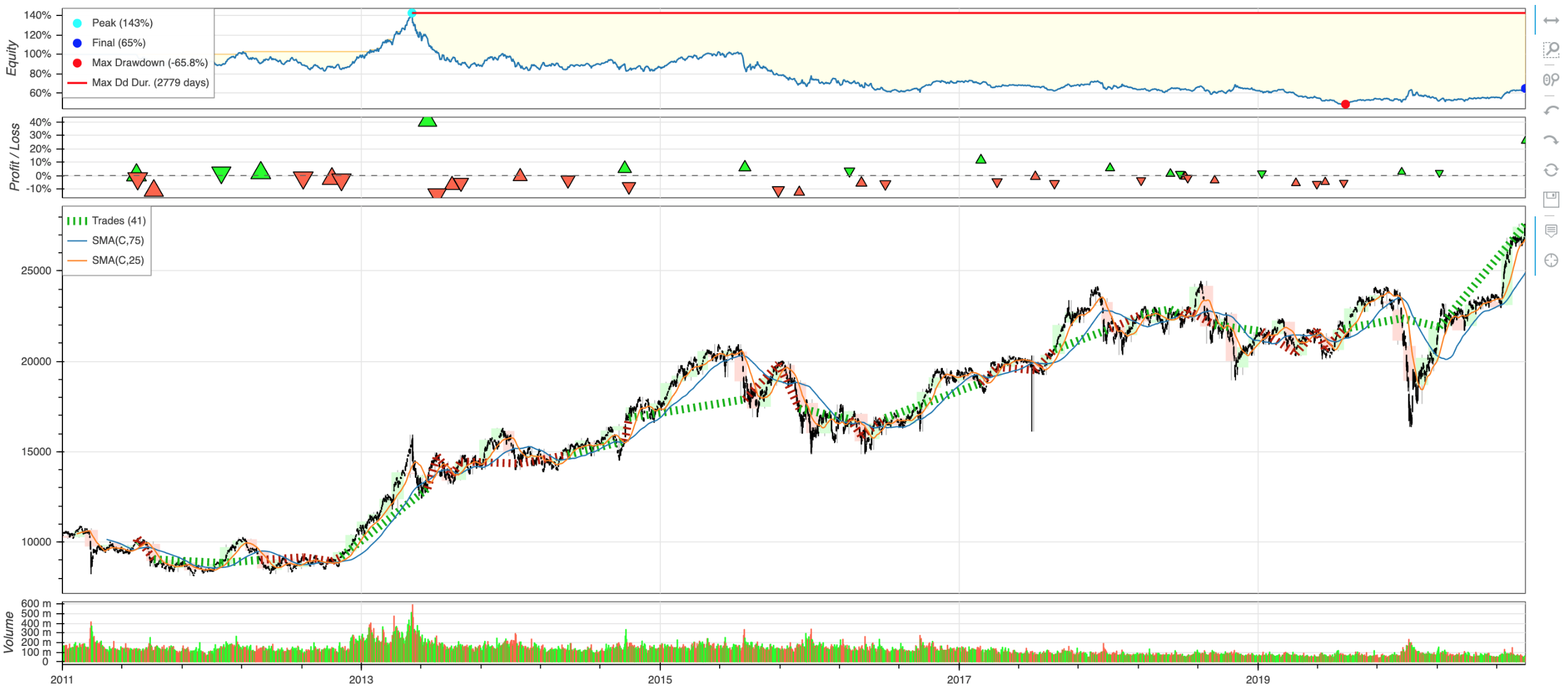

print(output)の結果です。

Start 2011-01-04 00:00:00

End 2020-12-30 00:00:00

Duration 3648 days 00:00:00

Exposure Time [%] 94.9775

Equity Final [$] 650714

Equity Peak [$] 1.42691e+06

Return [%] -34.9286

Buy & Hold Return [%] 163.934

Return (Ann.) [%] -4.3251

Volatility (Ann.) [%] 18.8042

Sharpe Ratio 0

Sortino Ratio 0

Calmar Ratio 0

Max. Drawdown [%] -65.8071

Avg. Drawdown [%] -6.89812

Max. Drawdown Duration 2779 days 00:00:00

Avg. Drawdown Duration 192 days 00:00:00

# Trades 41

Win Rate [%] 36.5854

Best Trade [%] 40.7543

Worst Trade [%] -13.8896

Avg. Trade [%] -1.04275

Max. Trade Duration 288 days 00:00:00

Avg. Trade Duration 85 days 00:00:00

Profit Factor 0.806629

Expectancy [%] -0.650414

SQN -0.722688

_strategy SmaCross

_equity_curve ...

_trades Size EntryB...

dtype: object

"Return [%]"の行にリターンが出ています。結果は残念ながら**マイナス39.4%**でした。

bt.plot()でトレードの結果のグラフを出力できます。2013年半ばにピークを迎えた後、下降の一途を辿っているように見えます。

最適な組み合わせを探す(1)

Backtestのoptimizeメソッドを使用すると、短期と長期の期間の最適な組み合わせを求めることができます。

- SmaCrossクラスのクラス変数で定義したlong_term, short_termを範囲で指定します。するとこの範囲から最適な組み合わせを見つけてくれます。

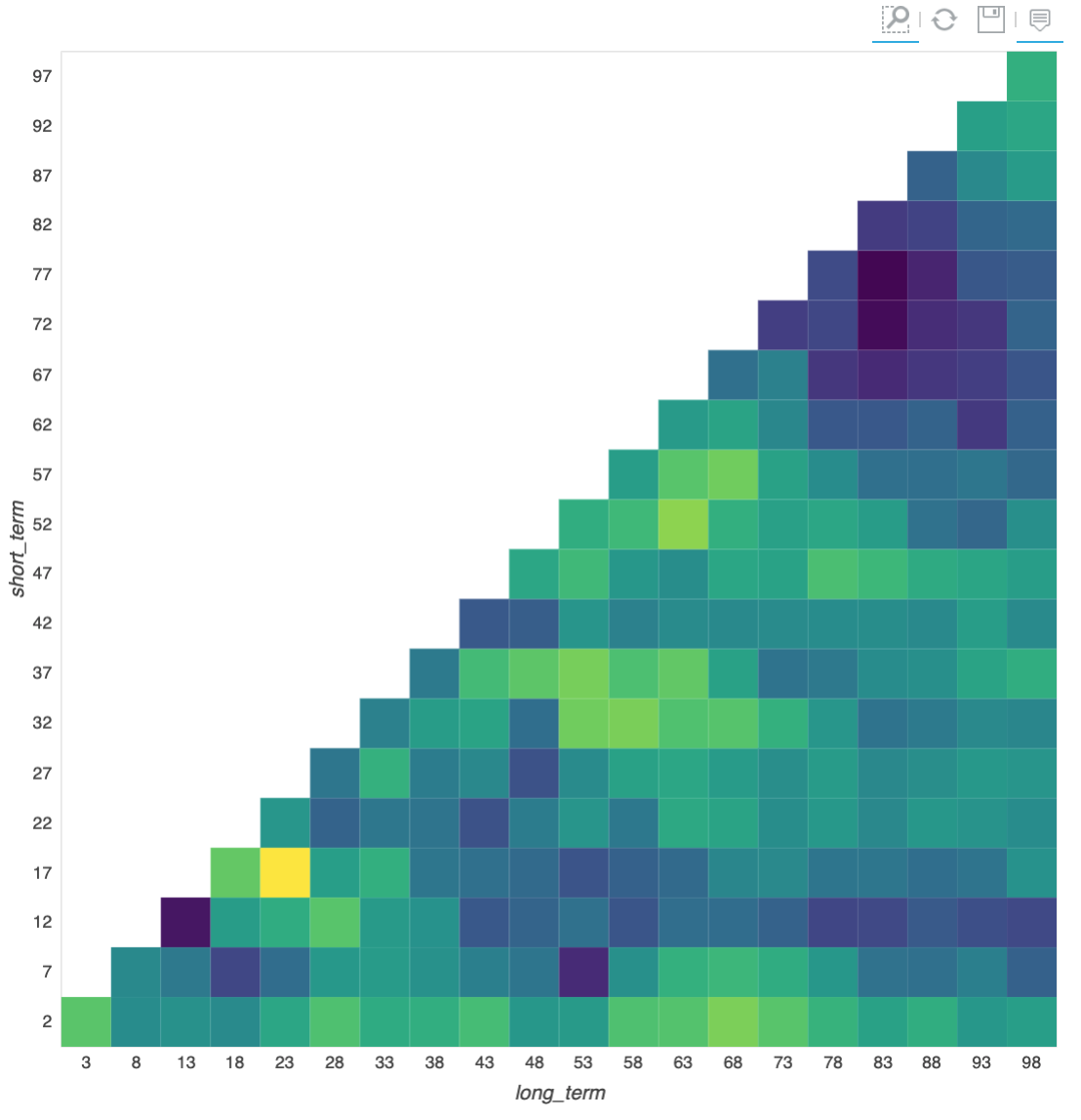

- return_heatmapをTrueにすると、組み合わせのヒートマップを取得することができます。plot_heatmapsメソッドを使用すればグラフを表示できます。

stats, heatmap = bt.optimize(

long_term=range(3, MAX_LONG_TERM + 1, 101),

short_term=range(2, MAX_LONG_TERM, 100),

return_heatmap=True,

constraint=lambda p: p.short_term < p.long_term)

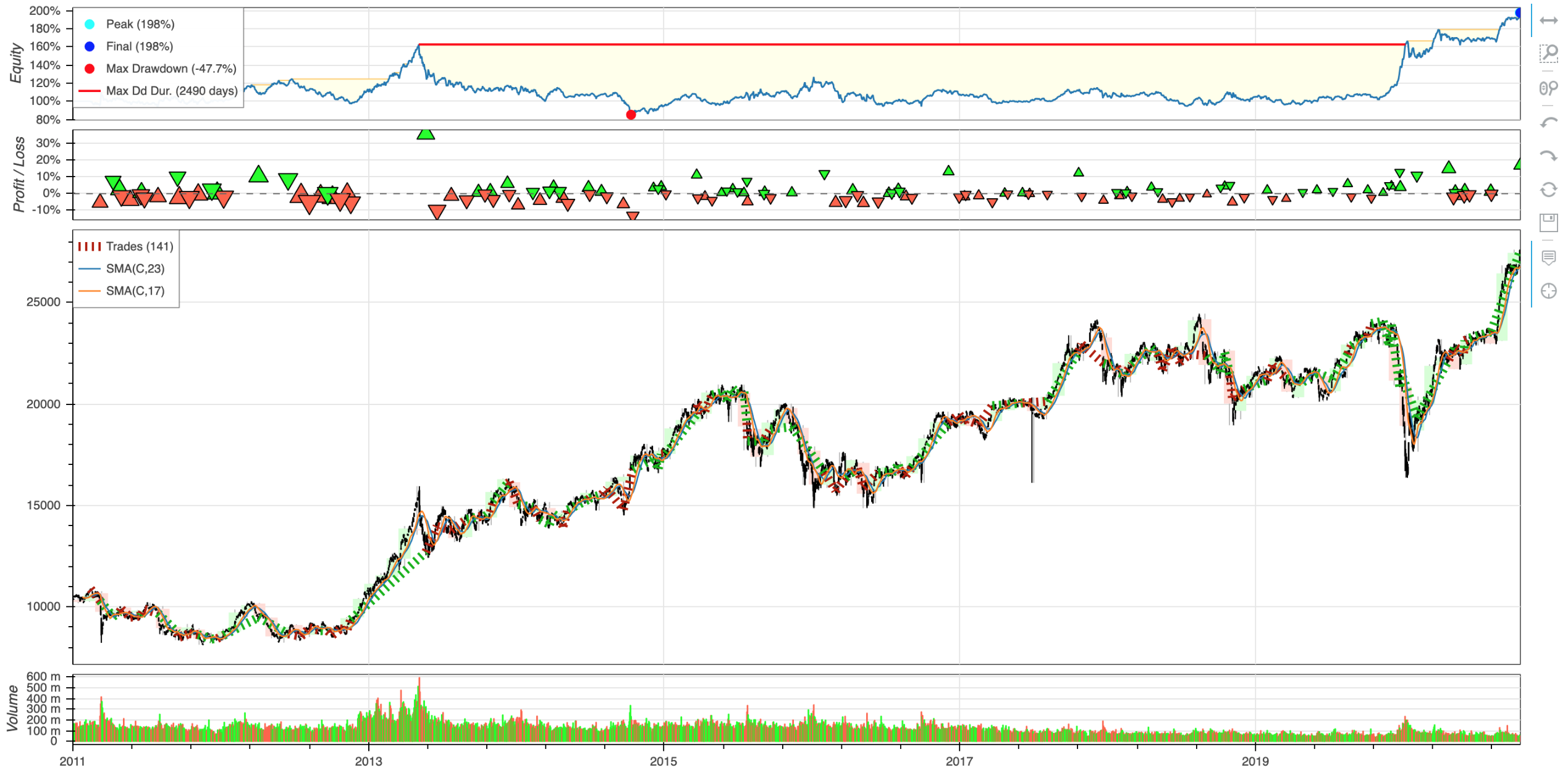

statsの内容は以下の通りです。

Start 2011-01-04 00:00:00

End 2020-12-30 00:00:00

Duration 3648 days 00:00:00

Exposure Time [%] 98.775

Equity Final [$] 1.97874e+06

Equity Peak [$] 1.97939e+06

Return [%] 97.8745

Buy & Hold Return [%] 163.934

Return (Ann.) [%] 7.27493

Volatility (Ann.) [%] 21.6981

Sharpe Ratio 0.33528

Sortino Ratio 0.52895

Calmar Ratio 0.152433

Max. Drawdown [%] -47.7255

Avg. Drawdown [%] -4.58205

Max. Drawdown Duration 2490 days 00:00:00

Avg. Drawdown Duration 108 days 00:00:00

# Trades 141

Win Rate [%] 48.227

Best Trade [%] 35.591

Worst Trade [%] -13.1921

Avg. Trade [%] 0.490535

Max. Trade Duration 192 days 00:00:00

Avg. Trade Duration 26 days 00:00:00

Profit Factor 1.44673

Expectancy [%] 0.629784

SQN 1.34157

_strategy SmaCross(long_te...

_equity_curve ...

_trades Size Entry...

dtype: object

リターンはlong_term=23, short_term=17のときに**プラス97.9%**となってます。資産が約2倍になったことになりますね。

トレードの結果をグラフにしてみます。

bt.plot()

下記のようにするとヒートマップを表示できます。

plot_heatmaps(heatmap, agg='mean', plot_width=2048, filename='heatmap')

long_term=23, short_term=17のところが、明るい色になってることがわかりますが、ここが最適な組み合わせの場所となります。

最適な組み合わせを探す(2)

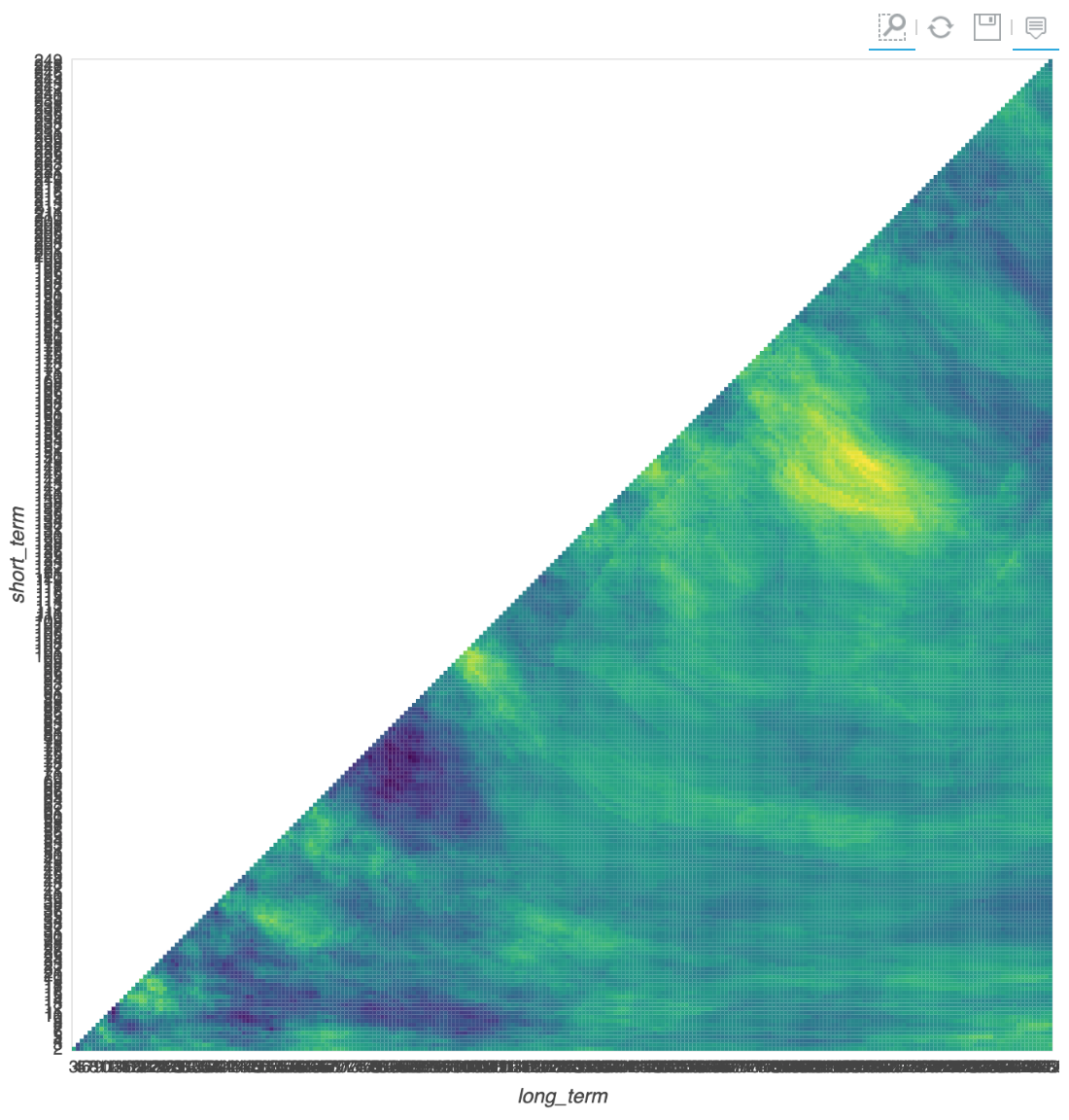

上では2〜100日の5日刻みで最適な組み合わせを求めています。今度は250日までの期間を1日刻みで求めてみたいと思います。プログラム的にはほぼ同じで、期間と刻みが違うだけです。私のPCで1時間ちょっとかかりました。

statsの内容は下記の通りです。リターンは**プラス144.6%**で、資産が約2.4倍になったことになります。

Start 2011-01-04 00:00:00

End 2020-12-30 00:00:00

Duration 3648 days 00:00:00

Exposure Time [%] 86.2393

Equity Final [$] 2.44551e+06

Equity Peak [$] 2.44631e+06

Return [%] 144.551

Buy & Hold Return [%] 163.934

Return (Ann.) [%] 9.63845

Volatility (Ann.) [%] 21.03

Sharpe Ratio 0.458318

Sortino Ratio 0.731527

Calmar Ratio 0.309028

Max. Drawdown [%] -31.1895

Avg. Drawdown [%] -4.22459

Max. Drawdown Duration 452 days 00:00:00

Avg. Drawdown Duration 50 days 00:00:00

# Trades 13

Win Rate [%] 69.2308

Best Trade [%] 44.9915

Worst Trade [%] -17.4933

Avg. Trade [%] 7.17498

Max. Trade Duration 629 days 00:00:00

Avg. Trade Duration 243 days 00:00:00

Profit Factor 4.90971

Expectancy [%] 8.24431

SQN 2.07852

_strategy SmaCross(long_te...

_equity_curve ...

_trades Size EntryB...

続いてヒートマップをグラフにします。

右上の方が明るい色になってます。この辺の組み合わせが良いようです。

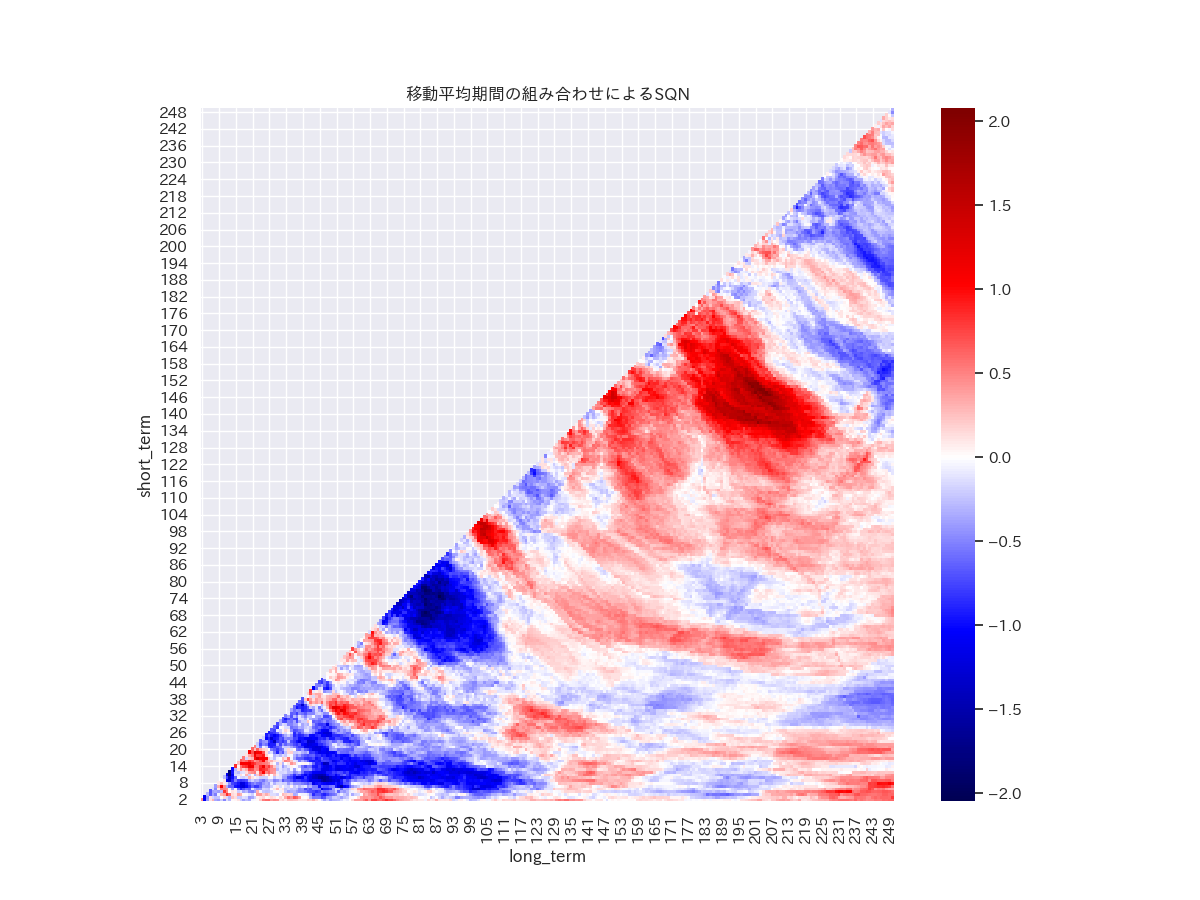

このヒートマップですが、軸のラベルがつぶれてしまって見えなくなってます。色なども調整したいので、Seabornのheatmapでグラフを作成してみます。

sns.set(font='IPAexGothic')

d = heatmap.reset_index().pivot('short_term', 'long_term', 'SQN')

fig, ax = plt.subplots(figsize=(12, 9))

sns.heatmap(d, square=True, cmap='seismic', center=0, ax=ax)

ax.set_title('移動平均期間の組み合わせによるSQN')

ax.invert_yaxis()

ax.grid()

plt.show()

赤の濃いところが良い組み合わせ、青の濃いところが悪い組み合わせになってます。

最後に

今回はSMAを使用して、長期と短期がどの組み合わせが最適化を求めました。結果、リターンは144%となりました。これは資産が2.4倍になったことになり年利にすると9%です(複利)。

しかしよく考えてみると、2011年当時10000円くらいだった日経平均株価は2020年末頃には26000円くらいになってます。2011年に買って何もしなければ資産が2.6倍(160%の増加)になった計算になります。

この結果だけを見るとSMAを使った戦略はもう一つなのかな、と思ってしまいます。ただし、今回はゴールデンクロスで買ってデッドクロスで売るという単純な戦略です。他の戦略を取れば結果も変わると思います。

今回のソースはGitHubに置いてます。