10分で学ぶAPPELPY

この投稿はこちらのノートブックの和訳です。

import pandas as pd

import numpy as np

import statsmodels.api as sm # for datasets

import matplotlib.pyplot as plt

%matplotlib inline

import warnings

warnings.filterwarnings('ignore')

Appelpyの機能をご紹介します。

- 探索的データ分析

- モデル推定

- モデル診断

注意: このノートブックは、Appelpy v0.4.2とその依存関係の最新バージョンを使用して実行されました。

モデルデータセットの設定

それでは、計量経済学の中で最も豊富なデータセットの1つを使って、Appelpyの機能を探ってみましょう。The California Test Score Data Set (Caschool)です。

Pandasでデータセットを読み込み、Statsmodelsメソッドでデータを取得します。

# Load data

df = sm.datasets.get_rdataset('Caschool', 'Ecdat').data

# Add together the two test scores (total score)

df['scrtot'] = df['readscr'] + df['mathscr']

df.head()

| distcod | county | district | grspan | enrltot | teachers | calwpct | mealpct | computer | testscr | compstu | expnstu | str | avginc | elpct | readscr | mathscr | scrtot | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 75119 | Alameda | Sunol Glen Unified | KK-08 | 195 | 10.900000 | 0.510200 | 2.040800 | 67 | 690.799988 | 0.343590 | 6384.911133 | 17.889910 | 22.690001 | 0.000000 | 691.599976 | 690.000000 | 1381.599976 |

| 1 | 61499 | Butte | Manzanita Elementary | KK-08 | 240 | 11.150000 | 15.416700 | 47.916698 | 101 | 661.200012 | 0.420833 | 5099.380859 | 21.524664 | 9.824000 | 4.583333 | 660.500000 | 661.900024 | 1322.400024 |

| 2 | 61549 | Butte | Thermalito Union Elementary | KK-08 | 1550 | 82.900002 | 55.032299 | 76.322601 | 169 | 643.599976 | 0.109032 | 5501.954590 | 18.697226 | 8.978000 | 30.000002 | 636.299988 | 650.900024 | 1287.200012 |

| 3 | 61457 | Butte | Golden Feather Union Elementary | KK-08 | 243 | 14.000000 | 36.475399 | 77.049202 | 85 | 647.700012 | 0.349794 | 7101.831055 | 17.357143 | 8.978000 | 0.000000 | 651.900024 | 643.500000 | 1295.400024 |

| 4 | 61523 | Butte | Palermo Union Elementary | KK-08 | 1335 | 71.500000 | 33.108601 | 78.427002 | 171 | 640.849976 | 0.128090 | 5235.987793 | 18.671329 | 9.080333 | 13.857677 | 641.799988 | 639.900024 | 1281.700012 |

データを検査する

データを手に入れたので、モデリングを行う前に、いくつかの主要な変数の分布について詳しく調べてみましょう。

Appelpyには、edaモジュール (探索的データ分析)があります。

from appelpy.eda import statistical_moments

すべての統計的モーメントを一度に取得します。

- 平均

- 分散

- 歪度(デフォルトはフィッシャー)

- 尖度

statistical_moments(df)

| mean | var | skew | kurtosis | |

|---|---|---|---|---|

| distcod | 67472.8 | 1.20201e+07 | -0.0307844 | -1.09626 |

| enrltot | 2628.79 | 1.53124e+07 | 2.87017 | 10.2004 |

| teachers | 129.067 | 35311.2 | 2.93254 | 11.219 |

| calwpct | 13.246 | 131.213 | 1.68306 | 4.58959 |

| mealpct | 44.7052 | 735.678 | 0.183954 | -0.999802 |

| computer | 303.383 | 194782 | 2.87169 | 10.7729 |

| testscr | 654.157 | 363.03 | 0.0916151 | -0.254288 |

| compstu | 0.135927 | 0.00421926 | 0.922369 | 1.43113 |

| expnstu | 5312.41 | 401876 | 1.0679 | 1.87571 |

| str | 19.6404 | 3.57895 | -0.0253655 | 0.609597 |

| avginc | 15.3166 | 52.2135 | 2.21516 | 6.53212 |

| elpct | 15.7682 | 334.375 | 1.4268 | 1.4354 |

| readscr | 654.97 | 404.331 | -0.0583962 | -0.358049 |

| mathscr | 653.343 | 351.72 | 0.255082 | -0.159811 |

| scrtot | 1308.31 | 1452.12 | 0.0916149 | -0.254288 |

モデルの推定

Appelpyの中核となるのは、データセットの中の現象をモデル化することです。

linear_model モジュールは、データをモデル化するためのクラスを含んでいます。例:OLS(Ordinary Least Squares)

from appelpy.linear_model import OLS

線形モデルを推定するためのレシピを紹介します。

- 従属変数(y)と独立変数(X)のために、

y_listとX_listの2つのリストを作成します。

y_list = ['scrtot']

X_list = ['avginc', 'str', 'enrltot', 'expnstu']

- モデルのデータフレームと2つのリストをOLSオブジェクトの入力として渡すことで、1行でモデルをフィットします。

model_nonrobust = OLS(df, y_list, X_list).fit()

- 二乗平均平方根誤差(Root MSE)を含む、

model_selection_stats属性でキーモデルの結果を取得します。

model_nonrobust.model_selection_stats

{'root_mse': 25.85923055850994,

'r_squared': 0.5438972040191434,

'r_squared_adj': 0.5395010324916171,

'aic': 3929.1191674301117,

'bic': 3949.320440986499}

Statsmodels のサマリーを results_output 属性で取得します...

model_nonrobust.results_output

| Dep. Variable: | scrtot | R-squared: | 0.544 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.540 |

| Method: | Least Squares | F-statistic: | 123.7 |

| Date: | Mon, 04 May 2020 | Prob (F-statistic): | 2.05e-69 |

| Time: | 18:32:26 | Log-Likelihood: | -1959.6 |

| No. Observations: | 420 | AIC: | 3929. |

| Df Residuals: | 415 | BIC: | 3949. |

| Df Model: | 4 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 1312.9203 | 27.833 | 47.171 | 0.000 | 1258.208 | 1367.632 |

| avginc | 3.8640 | 0.185 | 20.876 | 0.000 | 3.500 | 4.228 |

| str | -1.3954 | 0.893 | -1.563 | 0.119 | -3.150 | 0.359 |

| enrltot | -0.0016 | 0.000 | -4.722 | 0.000 | -0.002 | -0.001 |

| expnstu | -0.0061 | 0.003 | -2.316 | 0.021 | -0.011 | -0.001 |

| Omnibus: | 7.321 | Durbin-Watson: | 0.763 |

|---|---|---|---|

| Prob(Omnibus): | 0.026 | Jarque-Bera (JB): | 7.438 |

| Skew: | -0.326 | Prob(JB): | 0.0243 |

| Kurtosis: | 2.969 | Cond. No. | 1.39e+05 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 1.39e+05. This might indicate that there are

strong multicollinearity or other numerical problems.

...これでようやく results_output_standardized 属性を使って標準化されたモデルの結果を簡単に取得できるようになりました。

model_nonrobust.results_output_standardized

# This is a Styler object; add .data to access the underlying Pandas dataframe

| coef | t | P>|t| | coef_stdX | coef_stdXy | stdev_X | |

|---|---|---|---|---|---|---|

| scrtot | ||||||

| avginc | +3.8640 | +20.876 | 0.000 | +27.9209 | +0.7327 | 7.2259 |

| str | -1.3954 | -1.563 | 0.119 | -2.6399 | -0.0693 | 1.8918 |

| enrltot | -0.0016 | -4.722 | 0.000 | -6.3035 | -0.1654 | 3913.1050 |

| expnstu | -0.0061 | -2.316 | 0.021 | -3.8364 | -0.1007 | 633.9371 |

出力はStataのlistcoefコマンドと似ています。

モデルの診断

モデルオブジェクトの diagnostic_plot メソッドを呼び出して、多くの視覚的な 回帰診断を表示します:。

-

pp_plot: P-P プロット -

qq_plot: Q-Q プロット -

rvp_plot: 残差と予測値のプロット -

rvf_plot: 残差と実測値のプロット

Appelpyの diagnostics モジュールは、回帰診断のためのクラスと関数のスイートを持っています。

-

視覚的な診断だけでは十分でない場合は、

heteroskedasticity_testのような他のメソッドを呼び出して正式なテストを行います。 -

モデルを汚している観測値はありますか? モデルオブジェクトを

BadApplesクラスに渡して、影響力のある点、外れ値、高レバレッジの点を調べます。

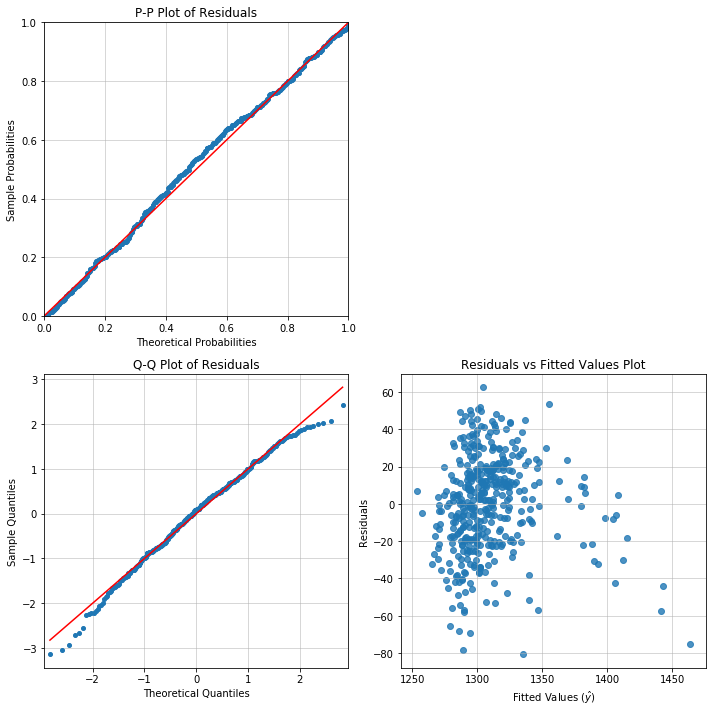

描画

診断プロットの2x2セットのレシピがこちらにあります。

fig, axarr = plt.subplots(2, 2, figsize=(10, 10))

model_nonrobust.diagnostic_plot('pp_plot', ax=axarr[0][0])

model_nonrobust.diagnostic_plot('qq_plot', ax=axarr[1][0])

model_nonrobust.diagnostic_plot('rvf_plot', ax=axarr[1][1])

axarr[0, 1].axis('off')

plt.tight_layout()

やれやれ。指定されたモデルには1350以上のテストスコアに 特別な問題があります。

RVFプロットに一定でない分散があるようです。

おそらく等分散性もあると思いますが、もっと具体的なテストをしてみましょう。

等分散性

from appelpy.diagnostics import heteroskedasticity_test

いくつかの 等分散性検定 のいずれかを呼び出します。例:

-

Breusch-Pagan (Stataの

hettestコマンドのデフォルト) -

Bresuch-Pagan studentized (Rの

bptestコマンドのデフォルト) -

White (Stataの

hettest, whiteコマンド)

bp_stats = heteroskedasticity_test('breusch_pagan', model_nonrobust)

print('Breusch-Pagan test :: {}'.format(bp_stats['distribution'] + '({})'.format(bp_stats['nu'])))

print('Test statistic: {:.4f}'.format(bp_stats['test_stat']))

print('Test p-value: {:.4f}'.format(bp_stats['p_value']))

Breusch-Pagan test :: chi2(1)

Test statistic: 2.5579

Test p-value: 0.1097

bps_stats = heteroskedasticity_test('breusch_pagan_studentized', model_nonrobust)

print('Breusch-Pagan test (studentized) :: {}'.format(bps_stats['distribution'] + '({})'.format(bps_stats['nu'])))

print('Test statistic: {:.4f}'.format(bps_stats['test_stat']))

print('Test p-value: {:.4f}'.format(bps_stats['p_value']))

Breusch-Pagan test (studentized) :: chi2(1)

Test statistic: 11.3877

Test p-value: 0.0225

Studentized Breusch-Pagan検定は、よりロバストであると見なされ、等分散性の初期仮説との有意差を示しているので、Heteroskedastic-Robust標準誤差( HC1誤差)をもつモデルに適合させましょう。

model_hc1 = OLS(df, y_list, X_list, cov_type='HC1').fit()

model_hc1.results_output

| Dep. Variable: | scrtot | R-squared: | 0.544 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.540 |

| Method: | Least Squares | F-statistic: | 78.60 |

| Date: | Mon, 04 May 2020 | Prob (F-statistic): | 1.36e-49 |

| Time: | 18:32:27 | Log-Likelihood: | -1959.6 |

| No. Observations: | 420 | AIC: | 3929. |

| Df Residuals: | 415 | BIC: | 3949. |

| Df Model: | 4 | ||

| Covariance Type: | HC1 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 1312.9203 | 29.364 | 44.711 | 0.000 | 1255.367 | 1370.474 |

| avginc | 3.8640 | 0.240 | 16.119 | 0.000 | 3.394 | 4.334 |

| str | -1.3954 | 0.932 | -1.498 | 0.134 | -3.221 | 0.430 |

| enrltot | -0.0016 | 0.000 | -5.794 | 0.000 | -0.002 | -0.001 |

| expnstu | -0.0061 | 0.003 | -2.166 | 0.030 | -0.012 | -0.001 |

| Omnibus: | 7.321 | Durbin-Watson: | 0.763 |

|---|---|---|---|

| Prob(Omnibus): | 0.026 | Jarque-Bera (JB): | 7.438 |

| Skew: | -0.326 | Prob(JB): | 0.0243 |

| Kurtosis: | 2.969 | Cond. No. | 1.39e+05 |

Warnings:

[1] Standard Errors are heteroscedasticity robust (HC1)

[2] The condition number is large, 1.39e+05. This might indicate that there are

strong multicollinearity or other numerical problems.

今、有意な回帰子(独立変数)は何でしょうか?

model_hc1.significant_regressors(0.05)

['avginc', 'enrltot', 'expnstu']

str (student-teacher ratio) と expnstu の回帰子は、特に生徒への投資に関連しています。 2つの回帰子が一緒になって0から有意に異なるかどうかを検定するために、Wald検定 を行うことができます。

from appelpy.diagnostics import wald_test

wald_stats = wald_test(model_hc1, ['str', 'expnstu'])

print('Wald test :: {}'.format(wald_stats['distribution'] + '({})'.format(wald_stats['nu'])))

print('Test statistic: {:.4f}'.format(wald_stats['test_stat']))

print('Test p-value: {:.4f}'.format(wald_stats['p_value']))

Wald test :: chi2(2)

Test statistic: 4.7352

Test p-value: 0.0937

一部の変数の標準誤差が、非ロバスト誤差と比較して、HC1誤差の方が高いのは当然のことです。

pd.concat([pd.Series(model_nonrobust.results.bse, name='std_error_nonrobust'),

pd.Series(model_hc1.results.bse, name='std_error_hc1')], axis='columns')

| std_error_nonrobust | std_error_hc1 | |

|---|---|---|

| const | 27.833430 | 29.364467 |

| avginc | 0.185093 | 0.239715 |

| str | 0.892703 | 0.931541 |

| enrltot | 0.000341 | 0.000278 |

| expnstu | 0.002613 | 0.002794 |

異常な観測値:レバレッジ、外れ値、そして影響力

観察した結果を検査してみましょう。

- 高い影響力

- 高いレバレッジ

- 外れ値

from appelpy.diagnostics import BadApples

モデルオブジェクトを用いて BadApples のインスタンスを設定する。

bad_apples = BadApples(model_hc1).fit()

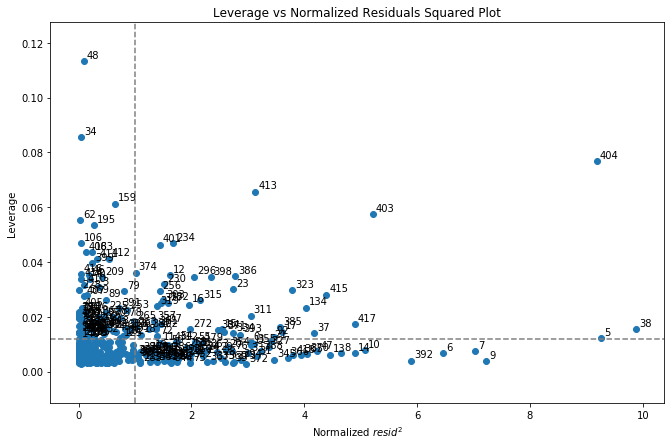

正規化された残差の2乗に対してレバレッジ値をプロットしてみましょう。

右上の象限にある観測値は、平均よりも高いレバレッジ値と残差値を持っています(つまり、モデルで最も影響力のある観測値です)。

fig, ax = plt.subplots(figsize=(11,7))

bad_apples.plot_leverage_vs_residuals_squared(annotate=True)

plt.show()

レバレッジ

レバレッジの値は measures_leverage 属性に格納されます。

bad_apples.measures_leverage.sort_values(ascending=False).head()

48 0.113247

34 0.085633

404 0.076762

413 0.065741

159 0.061353

Name: leverage, dtype: float64

レバレッジが最も高い5つの観測値を見てみましょう。

bad_apples.show_extreme_observations().loc[[48,34,404,413,159]]

| scrtot | avginc | str | enrltot | expnstu | |

|---|---|---|---|---|---|

| 48 | 1261.099976 | 12.109128 | 19.017494 | 27176 | 5864.366211 |

| 34 | 1252.200012 | 11.722225 | 21.194069 | 25151 | 5117.039551 |

| 404 | 1387.900024 | 55.327999 | 16.262285 | 1059 | 6460.657227 |

| 413 | 1398.200012 | 50.676998 | 15.407042 | 687 | 7217.263184 |

| 159 | 1294.500000 | 14.298300 | 20.291372 | 21338 | 5123.474121 |

model_hc1.X_standardized.loc[[48,34,404,413,159]]

| avginc | str | enrltot | expnstu | |

|---|---|---|---|---|

| 48 | -0.443884 | -0.329278 | 6.273077 | 0.870684 |

| 34 | -0.497428 | 0.821246 | 5.755585 | -0.308182 |

| 404 | 5.537230 | -1.785664 | -0.401163 | 1.811299 |

| 413 | 4.893572 | -2.237740 | -0.496228 | 3.004803 |

| 159 | -0.140922 | 0.344087 | 4.781167 | -0.298032 |

これらの高レバレッジな点は、少なくとも1つの独立変数が平均値から4標準偏差以上離れた値を持っています。

外れ値

BadApplesオブジェクトは、尺度の値が「極端」であるかどうかを判断するためのヒューリスティックを計算します。

極端なインデックスは属性に格納され、例えば外れ値は indices_outliers に格納されます。

bad_apples.indices_outliers

[5, 6, 7, 8, 9, 10, 13, 14, 37, 38, 47, 134, 370, 392, 403, 404, 415, 417]

外れ値のヒューリスティック:標準化された残差の絶対値またはスチューデント化された残差の絶対値が2より大きい場合、観測値は外れ値です。

print(f"Proportion of observations as outliers: {len(bad_apples.indices_outliers) / len(df):.4%}")

Proportion of observations as outliers: 4.2857%

そのヒューリスティックにより、観測値の約5%以下が外れ値と見なされると予想されます。

影響力

また、クックの距離、dffits、dfbetaなどの様々な影響力測定も考慮してください。

bad_apples.measures_influence.sort_values('cooks_d', ascending=False).head()

| dfbeta_const | dfbeta_avginc | dfbeta_str | dfbeta_enrltot | dfbeta_expnstu | cooks_d | dffits_internal | dffits | |

|---|---|---|---|---|---|---|---|---|

| 404 | 0.010742 | -0.811324 | 0.068295 | 0.061925 | 0.039761 | 0.152768 | -0.873981 | -0.882753 |

| 403 | 0.024082 | -0.529623 | 0.016131 | 0.031978 | 0.026944 | 0.063718 | -0.564440 | -0.567338 |

| 413 | 0.074297 | -0.373064 | 0.013021 | 0.033955 | -0.099557 | 0.044116 | -0.469661 | -0.470876 |

| 38 | -0.277356 | -0.193382 | 0.217223 | -0.136237 | 0.315817 | 0.030955 | -0.393412 | -0.397701 |

| 415 | -0.157629 | 0.099707 | 0.045684 | -0.026836 | 0.249169 | 0.025414 | 0.356468 | 0.357936 |

要約

- データセットをロードし、Pandasで前処理を行います。

- Appelpy

eda: 統計モーメントなどの便利な関数でモデルデータセットを検査します。 - Appelpy modelling.

linear_modelには、モデル推定のためのOLSやWLSなどのクラスが含まれています。 各モデルの短いレシピを使用して、モデルの推定値にアクセスします。 - Appelpy

diagnostics: モデル推定値が有効かどうかを、診断プロット、統計的検定、影響力分析のためのBadApplesなどの診断でチェックします。

その他の機能もチェックしてみましょう。

- ロジスティック回帰 (

discrete_modelの下) - DummyEncoder と InteractionEncoder クラス