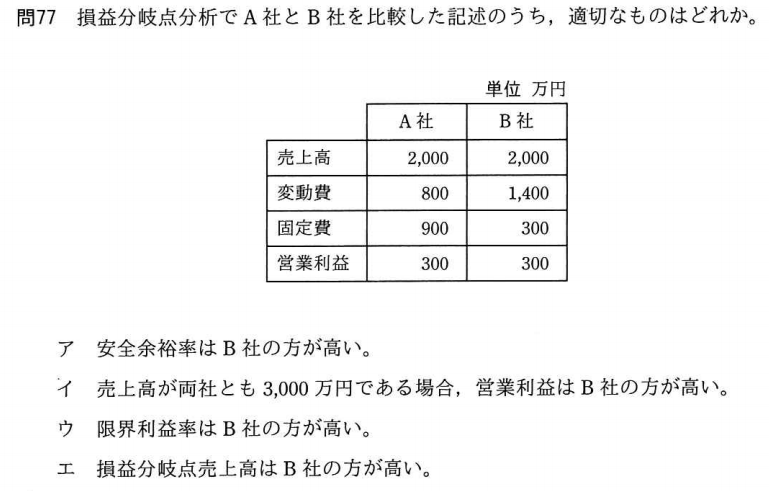

応用情報技術者令和元年秋期 午前問77

損益分岐点分析でA社とB社を比較した記述のうち,適切なものはどれか。

損益分岐点分析で使用される主な指標とその計算式は以下の通りです。

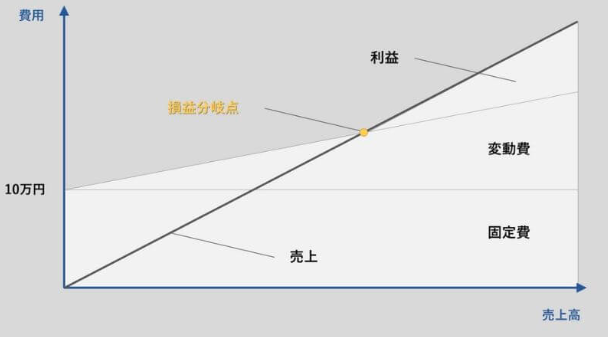

損益分岐点売上高

売上高と費用の合計が等しく利益が0となる売上高を示す。

●固定費÷(1-変動費率)

損益分岐点比率

実際の売上高に対する損益分岐点の割合を示し、この値が低いほど収益性が高く、かつ売上減少に耐える力が強いことを意味する。

●損益分岐点売上高÷売上高×100

安全余裕率

実際の売上高と損益分岐点の差がどれくらいあるかを示し、この値が高いほど経営に余裕があることを意味する。

●(売上高-損益分岐点売上高)÷売上高×100

限界利益率

売上高に対する限界利益の割合を示す。

●(売上高-変動費)÷売上高×100

営業利益

売上高から変動費と固定費を差し引いた金額が利益です。変動費は「売上高×変動費率」で計算

公式の導き出す:

1、売上高、固定費、変動費、損益分岐点の概念:

2、利益=売上高 - 変動費 - 固定費

変動費率=変動費/売上高

利益=売上高 - 売上高 X 変動費率 - 固定費

利益が0の場合は、売上高は損益分岐点売上高といいます。

なので、

0=損益分岐点売上高-損益分岐点売上高 X 変動費率 -固定費

→

損益分岐点売上高(1-変動費率)=固定費

→

損益分岐点売上高=固定費/(1-変動費率)

になりました。

3、安全余裕率に、

余裕というのは、売上高-損益分岐点売上高です、

安全余裕率は余裕が売上高にどれぐらい割合とのことです。

4、限界利益とは、

売上高から変動費を差し引いて残った金額のことです。

また、限界利益が売上高の中に占める割合を限界利益率と呼んでいます。

限界利益が

ゼロ

マイナス

の場合には、売上高を増やしても赤字が増えることになります。

多分、限界とは、固定費と考慮しないの利益ですね。本当に限界ですね。

計算すると:

[A社]

変動費率=800÷2,000=0.4

損益分岐点売上高=900÷(1-0.4)=1,500

安全余裕率=(2000-1500)÷2000=25%

営業利益=3000-(3000*0.4)-900=900

限界利益率=(2000-800)/2000=60%

[B社]

変動費率=1,400÷2,000=0.7

損益分岐点売上高=300÷(1-0.7)=1,000

安全余裕率=(2000-1000)/2000=50%

営業利益=3000-(3000*0.7)-300=600

限界利益率=(2000-1400)/2000=30%

参考

https://www.ap-siken.com/kakomon/01_aki/q77.html

https://www.kaonavi.jp/dictionary/sonekibunkiten/