とりあえずMemo:

\displaylines{

Z(t) \sim N(HX(t),{\sigma}_{1}^{2}I), X(t)\sim N(FX(t-1),I)を考えるとき, \\

単純のため, X(t)=\sum_{k=1}^{m} a_{k} X(t-k)+w, w \sim N(0,1)\\

Z(t)=\beta X(t) +v, v\sim N(0,{\sigma}_{1}^{2}) \\

として, 各パラメータが\beta \sim N(1,1), (a_{1}, ... , a_{m}) \sim N(0,{\sigma}_{1}^{2}I),\\

{\sigma}_{1} \sim Invgamma(\sigma, 3, 2)

に従うとして, 計算すると, 尤度部分が\\

\frac{N}{\sqrt{2 \pi (\beta^{2}+\sigma_{1}^{2})}} \prod_{t}^{N} exp(-\frac{(Z(t)-\beta \sum_{k=1}^{m} a_{k} X(t-k))^{2}}{2(\beta^{2}+\sigma_{1}^{2})})\\

となる(はず). 各パラメータの分布から事前分布を考えてメトロポリスヘイスティ\\

ング法を行って計算した. Z(t), X(t)はデータとして得られている構想.\\

}

おっ、なんかとりあえず使えそう(笑)

回帰パラメータの事前分布の平均が0にしてあるから、尤度の影響が少ないパラメータは事前分布を優先して勝手に0になっているところがよろし。

data("EuStockMarkets")

dat=EuStockMarkets

Z=dat[,1]

X=dat[,2]

Y=as.numeric(Z)

#特徴量と目的変数を編集

p=6

y=c()

Xn=array(0,dim=c(length(Y)-p,p))

for(j in 1:nrow(Xn)){

val=Z[length(Y)-j+1]

y=c(y,val)

vec=X[(length(Y)-j):(length(Y)-j-p+1)]

Xn[j,]=vec

}

N=length(y)

Y=y

#確率勾配法にて最尤推定した値を初期値としてベイズ推定

#メトロポリスヘイスティング法

library(MCMCpack)

sigma=1

#逆ガンマ分布のパラメータ

v=3 #Scale

w=2*sigma #Shape

n=ncol(Xn)

posterior=function(x){

aa=x[1:(n)];x=x[-c(1:n)]

bb=x[1];x=x[-c(1)]

ss=x

likelihood=-length(Y)*log(2*pi*(bb^2+ss^2))/2-sum((y-bb*Xn%*%aa)^2)/(2*(bb^2+ss^2))

return(likelihood+sum(log(dnorm(aa,0,1)))+sum(log(dnorm(bb,1,1)))+sum(log(dinvgamma(ss^2,v,w))))

}

ite=6000

eta=10^(-1)

posterior_values=c()

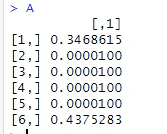

A=(solve(t(Xn)%*%Xn)%*%t(Xn)%*%Y)

B=1

S=1

for(l in 1:ite){

for(j in 1:length(A)){

#Aの更新

a0=rnorm(1,A[j],1)

A0=A;A0[j]=a0

r=min(c(1,exp((posterior(c(A0,B,S))-log(dnorm(a0,A[j],1)))-(posterior(c(A,B,S))-log(dnorm(A[j],a0,1))))))

val=sample(c(0:1),1,prob=c(r,1-r))

#if(val==0){A=A0}

#if(val==0){A=A*(1-r)+A0*r}

if(val==0){A=A*(1-eta)+A0*eta}

A[A<0]=10^(-5)

}

#Bの更新

b0=rnorm(1,B,1)

B0=B;B0=b0

r=min(c(1,exp((posterior(c(A,B0,S))-log(dnorm(b0,B,1)))-(posterior(c(A,B,S))-log(dnorm(B,b0,1))))))

val=sample(c(0:1),1,prob=c(r,1-r))

#if(val==0){B=B0}

#if(val==0){B=B*(1-r)+B0*r}

if(val==0){B=B*(1-eta)+B0*eta}

#Sの更新

s0=rnorm(1,S,1)

S0=S;S0=s0

r=min(c(1,exp((posterior(c(A,B,S0))-log(dnorm(s0,S,1)))-(posterior(c(A,B,S))-log(dnorm(S,s0,1))))))

val=sample(c(0:1),1,prob=c(r,1-r))

#if(val==0){S=S0}

#if(val==0){S=S*(1-r)+S0*r}

if(val==0){S=S*(1-eta)+S0*eta}

print(posterior(c(A,B,S)))

posterior_values=c(posterior_values,posterior(c(A,B,S)))

}

plot(posterior_values)

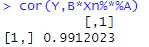

cor(Y,B*Xn%*%A)