ご家庭のお金の管理

ご家庭で家計の管理はどのようにしていますか?

皆がどのようにルールを設計し運用しているのかとても興味のあることですが、具体的な情報があまり公開されにくい分野でもあります。

ここでは我が家での家計の方針やルール設計、具体的な運用について記載したいと思います。

方針策定

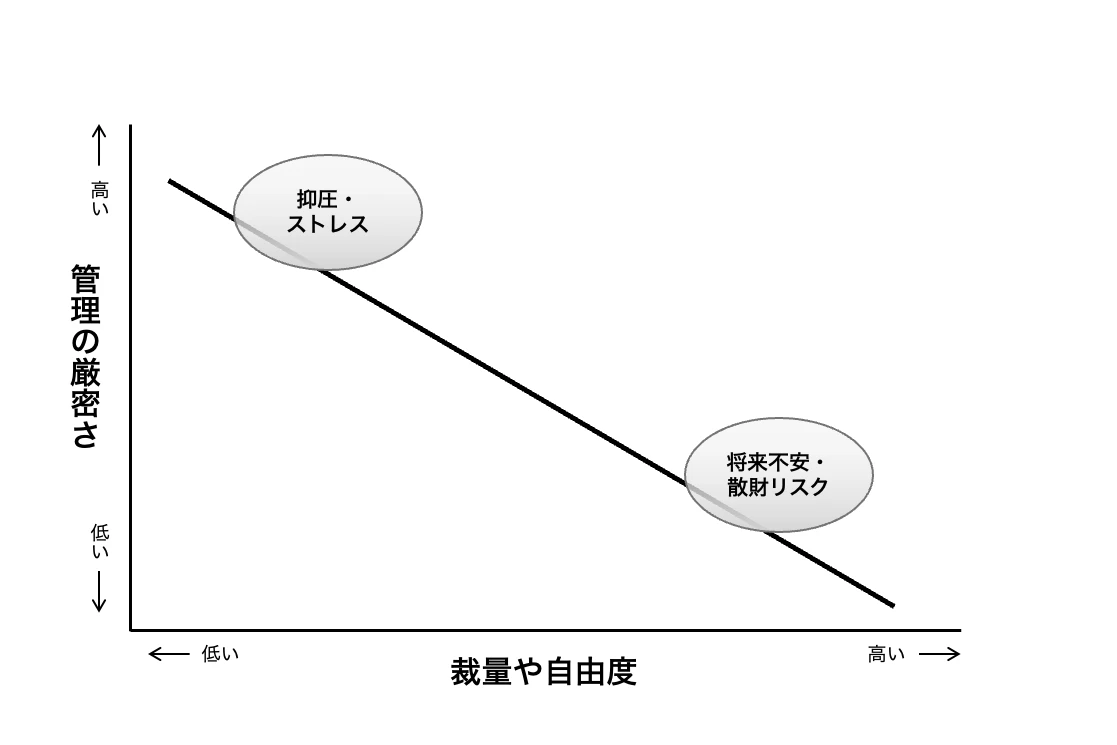

「ブラックボックスをどれくらい持つべきか」というのが、一番わかりやすい指標でパートナーとの合意形成が必要な部分と考えています。

なるべく自由に自分の裁量で気軽にお金を使いたいとのことであれば、家賃・光熱費など折半すべき最低限の金銭だけを家計用口座の中で管理するのが良いでしょう。

お互いの収入や貯蓄も正確な数値は把握しにくくなりますが、フルタイムの共働き夫婦ではこのようなケースも多いようです。

これと正反対の運用としては、小遣い制または小遣い無しで趣味の消費や交際費も家計から捻出するようなルールです。

昇給や賞与、残業代などがダイレクトに家計に反映されますが、給与にインセンティブの割合が多い場合に働くモチベーションを維持しにくいかもしれません。

『定額制夫の「こづかい万歳」 ~月額2万千円の金欠ライフ~』では、限られた小遣いの中で日々の生活を豊かにする工夫などが描かれており、制限のある中での生活を楽しむ工夫がみられます。

どのような方針にすべきかはご家庭ごとに様々だと思いますが、自由度が低いストレスと将来不安のストレスのバランスをみながら考えるのが良いでしょう。

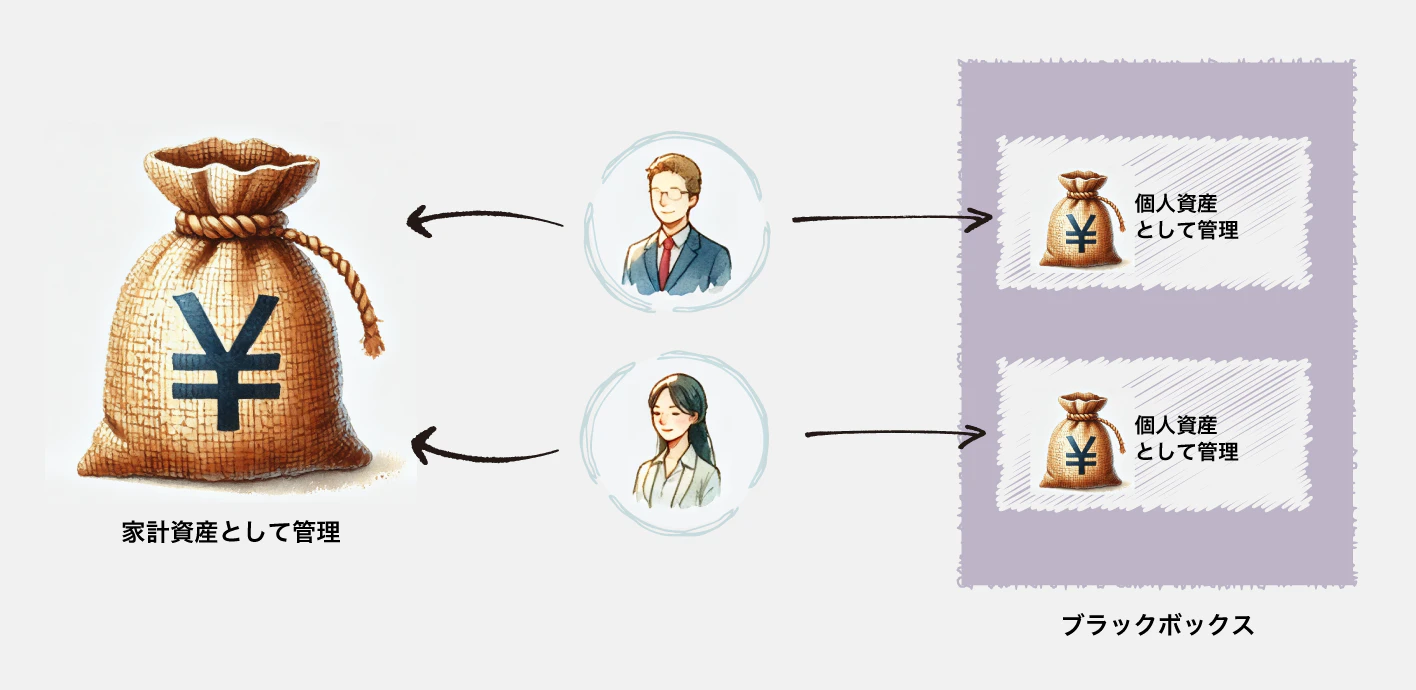

私の場合、結果的に月額2万千円しか使ってなかったとしても、使えなかったとしても、“小遣い"というニュアンスに抵抗感があり、もっと長期的な目線で裁量をもって判断できる方が良いので、小遣い制にはしていません。

一方で、ブラックボックスの資産より、家計として管理された資産の重みを増やしたほうが長期的な目線での計画を話しやすいため、家計用への入金と出金がほとんどとなります。

家計での消費以外にはお金を使う機会は少ないため、ある程度貯金が貯まると家計口座に移すようにもしています。

結果的には小遣い制と大きく変わらないかもしれません。

上の図の左右の割り振りをどうするかは人によって最適解は異なると思いますが、家事育児の負担割合にあわせて家計への入金負担を減らしたり、専業主婦の場合はパートナーから個人資産側への入金してもらうこともあるでしょう。

生活における役割分担にあわせて妥当で、持続可能な設計が求められます。

運用コストは低く、そして可視化したい

我が家ではマネーフォワードを導入しています。

また、現金の管理は手作業で面倒となるため、家計管理用のマネーフォワードでは原則としてキャッシュレスで運用しています。1

- 日々のちょっとした現金の支出はお互いの個人資産(家計管理外)から支払い

- 大きな金額の現金支出が必要な場合はATMから出金して、出金履歴を支払い用途として記録

会社で現金支払いを役員や従業員の立替精算で運用し小口現金を廃止する考え方に近いですね。

何かに目覚めちゃったときの備え

ある日突然、私が宇宙の真理に気づき、不思議なチカラをもった石を買い集めたり、仲間と語り合う高額なセミナーにお金を使うようになったとします。

この場合、宇宙の真理に興味をもってない妻にはいい迷惑です。

それぞれがなるべく均等に分けて家計用口座管理することで、このような場合の被害を半分に減らせます。

死亡や事故、行方不明、離婚などの場合を考えても、なるべく片側の名義へ集中しないようにすると良いでしょう。

死ぬまでのシミュレーション

新規事業計画を考えるとき、サービスクローズの判断をどのように行うか、またクローズ時にどのような作業が必要かシミュレーションすることがあると思いますが、人生においても考えておくと良いでしょう。

順調に寿命を終えた場合の収支のシミュレーションと、残念ながら一番困るであろうタイミングに死亡してしまった場合をシミュレーションします。

この楽しくないシミュレーションは「書けばわかる!わが家にピッタリな保険の選び方」が参考になります。

投資・消費・浪費

消極的な姿勢での金融投資

不動産投資やレバレッジをかけた投資には興味がありません。

考えることや余計な心配事を増やすくらいな本業に力を入れたいと思っています。

しかし、日本円だけ持つというのは、日本円に全額投資しているのと同意です。

NISA口座での投資信託、USドル建終身保険などを用いて、円安になっても円高になっても、株価が上がっても下がっても、心がザワザワしないような消極的な姿勢で分散して運用することを意識しています。

耐用年数や利用回数を考慮する

高い買い物は想定使用年数や利用回数で割って考えるようにしています。

一方でこれを考えすぎると、ほとんどの場合で見送りとなり新しい製品などに対する感度やリテラシーが追いつかなくなるため、最近では “今がタイミングか” 、 “それを持つことによる体験や経験” 、などを意識するようにしています。2

労力や時間などのコストも考慮する

リソースは有限なため、ものの値段だけでなくそれに至る労力もあわせて考えるようにしています。

浪費は程々に

浪費はなるべく減らすべきでしょう。

しかし浪費としっかり認識した上で、家計に大きな影響を与えない範囲であれば良いかもしれません。

ちょっとした心のゆとりにつながるお金の使い方、無駄に思えたものが先の自分の投資につながることもあるでしょう。

表計算で人生を見通す、テーラリングする

今後の収入や支出、子どもの進学における出費などをシミュレーションすると非常によくわかるのですが、入力パラメータを少し変更するだけで描かれるグラフは大きく変わります。

その時々に応じて、現実に即したパラメータへ変更し、先を見通せるようなExcelやGoogle Spreadsheetのデータをつくっておくと良いでしょう。

人生は大きなプロジェクトです。変化が難しい定数、変化が容易な変数を見極め、ときにはダッチロールしながらテーラリング(仕立てていく)必要があります。

まずは家計の部分の設計や見える化が人生を見通す材料となると考えています。