CO(Controling):管理会計とは

管理会計とは社内向けに費用・収益の分析をすることです。

COモジュール全体図

役割

COのゴールは社内向けのレポートです。

社内向けに費用・収益を分析、レポーティングすることを目的とします。そのため、COモジュールでは社内全てのお金に関するありとあらゆる情報が集まります。

人件費・購買費・生産費・光熱費・・・・。最終的には〇〇費と呼べるお金に関する情報が全てCOに集まってくると言えます。

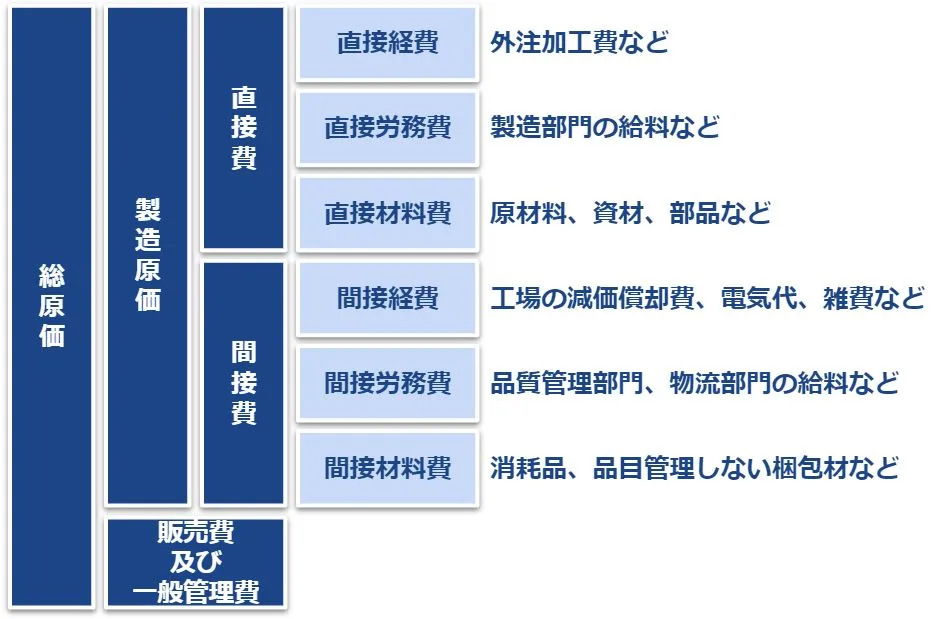

原価とは何か

総原価 =「製造原価」+「販売費及び一般管理費」

「製造原価」とは

製品を作るのにどれだけコストがかかったかを計算します。

具体的にいうと、材料費・加工費・製造部門の人件費・製造機器の購入代(減価償却費)などが、これにあたります。

製造原価 =「直接費」+「間接費」

■直接費とは

どの製品に使ったコストなのか直接的に分かる費用のことです。

■間接費とは

複数の製品にまたがって使用されるコストで、どの製品に使ったのか直接的にはわからない費用のことです。

| 分類 | 費用 | 説明 |

|---|---|---|

| 直接費 | 直接経費 | 外注加工費など |

| 直接費 | 直接労務費 | 製造部門の給料など |

| 直接費 | 直接材料費 | 原材料、資材、部品など |

| 間接費 | 間接経費 | 工場の減価償却費、電気代、水道代、雑費など |

| 間接費 | 間接労務費 | 品質管理部門、物流部門の給料など |

| 間接費 | 間接材料費 | 消耗品、品目管理しない梱包材など |

「販売費及び一般管理費」とは

営業のコストや間接部門のコストを計算します。

具体的にいうと、広告宣伝費・間接部門の人件費・オフィスの家賃・電話代などの通信料などが、これにあたります。

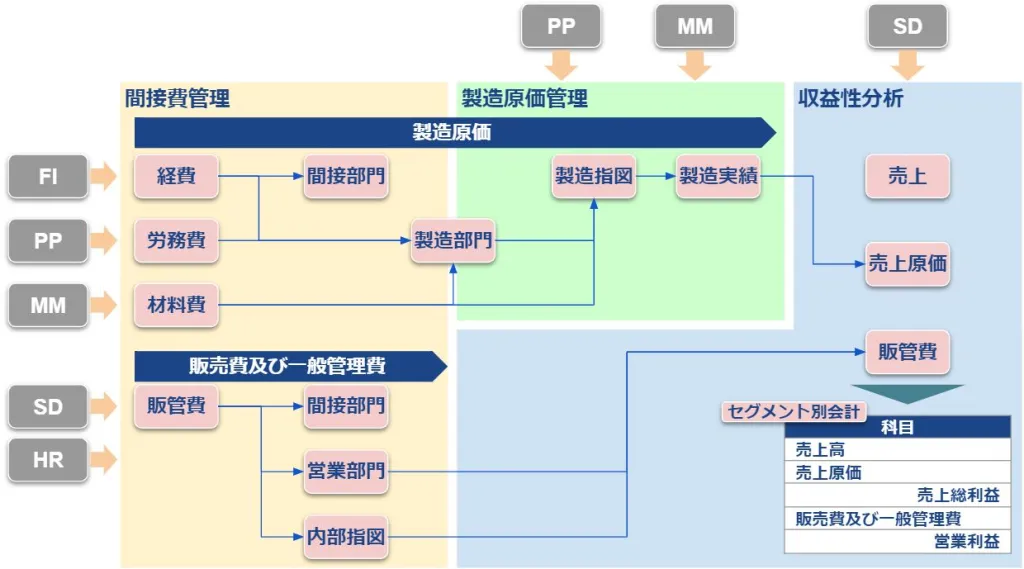

原価管理鳥瞰

COの主要3機能

①CO-OM:間接費管理

②CO-PC:製造原価管理

③CO-PA:収益性分析

CO-OM:間接費管理

OMとは「Overhead Management」の略です。

目的

1.間接費を集計すること

2.集計した間接費を関連する製造部門に配賦すること

間接費

製造をするための工場も、製造に直接は関わらない品質管理部門・構内物流部門の方の人件費も、文房具などの消耗品も、すべて生産活動をする上で必要なコストです。

配賦

上記の間接費コスト各関連部門に割り勘する

例えば:該当商品製造するため、合計何十万円の印刷紙が利用して、この紙は管理部門も製造工場も品質管理も利用しました、各部門は何割を振りますか。

製造原価管理(CO-PC)

PCとは「Production Cost」の略です。

目的

1.間接費の配賦

2.生産マスタ/製造実績の集計

3. 1、2を元に標準原価計算・実際原価計算

標準原価計算

標準原価計算は、生産マスタのBOM・作業手順マスタを使って、製品・半製品の原価を計算する機能です。

標準原価はマスタデータより、原価の見込みです。

例えば:

飲料水生産したい、コスト見込みは

砂糖:10円

天然水:20円

ペットボトル:10円

人工費:10円

飲料水標準原価:50円

実際原価計算

実際原価計算は、標準原価(BOM・作業手順)に対して、実際に材料をいくら使ったか、実際にいくら作業時間がかかったか、という実際の生産活動・購買活動を元に、算出される原価のことです。

実際原価は生産活動する時、実際発生のコストです。

例えば:

飲料水生産する時

砂糖:5円

天然水:30円

ペットボトル:8円

人工費:15円

飲料水標準原価:58円

収益性分析(CO-PA)

PAとは「Profitability Analysis」の略です。

目的

1.「間接費管理・製造原価管理から連携された原価情報」と「SD・FIから連携された収益情報」を合わせた分析

収益性分析のレポートでは、製品別・得意先別・販売組織別など、多次元で収益性の分析ができます。

まとめ

1.間接費管理で、間接費の集計をし、各部門へ配賦

2.製造原価管理で、直接費と配賦された間接費を、製造実績を元に計上

3.収益性分析で、集まった原価情報やFI・SDから連携された収益情報を元に分析