ども、ねっぽです。

最近フリーランスはじめました。

最近働き方改革などいろいろ騒がれているおかげで、フリーランスという生き方がそれなりに市民権を得てきたような気がしている今日このごろです。

この記事をご覧になっているあなた、フリーランスを目指しているのか、すでにフリーランスで働かれているのか、いろいろあると思いますが、ちょっと目を通して見る価値はあると思います。

フリーランスには、普通の会社に雇用されるのと比べ、いろいろ魅力があるものです。(とエージェント会社は必死に言ってきますので、話半分で聞くのが良いです)

若くて実力のある方なら、年収倍増も夢ではありません。

一方、フリーランスは安定しないからリスクが高いともよく言われます。

果たしてそれは本当でしょうか?

社会保険というメガネを通してみることで、その疑問の答えに少し近づきます。

早速見ていきましょう。

TL;DR

| これが(サラリーマン時代) | こうなって(フリーランス) | こうじゃ(オススメ) |

|---|---|---|

| 健康保険(傷病手当金) | 国民健康保険 | 国保 + (民間)所得補償保険 |

| 厚生年金 | 国民年金 | 国民年金 + (公的)確定拠出年金 |

| 退職金 | そんなものはない | (公的)小規模企業共済 |

| 労災保険 | そんなものはない | (民間)損害保険 |

| 雇用保険 | そんなものはない | マジでない\(^o^)/ |

上の表は、サラリーマンにはある様々な社会保険・福利厚生制度がどのようになるかを示したものです。

だいたいのものは色々と手の打ちようがある 事がわかります。

もちろん多少お金はかかるのですが、それは安心料というものです。

少なくとも社会保険という面においては、それほどのリスクはないのではないかと思います。

唯一の例外として、雇用保険だけは手のうちようがない です。

逆に言うと、万が一案件が途切れたときのキャッシュフローさえなんとかなれば、あるいは案件を途切れさせない自信さえあれば、フリーランスでやってもなんとかなるでしょう。

詳しくはこれから先を読んで、夢のあるフリーランス人生にトライしてみませんか?

健康保険

我が国は皆保険制度を取っていますので、この国に生きているひとは必ず何らかの健康保険のおせわになっています。

サラリーマンの場合は、協会けんぽ・ITS・その他諸々の健康保険組合が提供している、各種の健康保険に加入しています。

健康保険に加入しているおかげで、私達が病院に行った時、診察料のうち3割だけを負担すればよいというのは、皆さんご存知かと思います。

健康保険では、それに加えて 傷病手当金や出産手当金 といった強力な保障が備わっています!

傷病手当金 + 出産手当金 #とは

これは、病気・ケガ・出産のために仕事をある程度休まざるを得なかった場合に、請求をすると給付されるものです。

給付される金額は、一日あたり標準報酬日額(固定給+残業代+通勤手当などの和で計算され、毎年6月に改定)の 2/3 の金額です。

傷病手当金の場合、4日を超える休業が発生した時に、それ以降を起点に最長1年半の間、給付を受けられます。

ケガ・病気等で収入が絶たれたとしても、最長で1年半は給料の6割が来ると考えると、非常に手厚い保障であることがおわかりいただけると思います。

それだけの収入があれば、普段どおりの生活は送れないまでにしても、家族がいたとしてもそれ相応の生活ができます。

療養に専念できますね。

これは、サラリーマンの数少ない特権の一つだと私は考えています。

フリーランスになったらどうなる?

フリーランスになった場合は、「健康保険の任意継続」か、「国民健康保険への加入」のどちらかを選択することになります。

健康保険の任意継続

退職してから2年間の間、サラリーマン時代に加入していた健康保険に任意で加入してて継続することができます。

ただし、以下のデメリットがあります。

まず、 支払う保険料が倍になる ということです。

これは、健康保険料と厚生年金は、労使折半で半分ずつ支払っているからです。

サラリーマンをやっている場合は半分を会社が出してくれていましたが、任意継続する場合はその分も含め、自分で払わなければなりません。

次に、 傷病手当金などがもらえない ということです。

これは非常に大きい問題で、健康保険の中でも最高に頼りになる傷病手当が使えなくなるということは、健康保険の良さをだいぶ失うことになると私は思います。

一方で、メリットもあります。

それは、保険料の計算がシンプルだということです。

健康保険の保険料は、標準報酬月額のみで決定されます。

例えばマンション・持ち家を持っていたり家族が多かったとしても、保険料は一定です。

このシンプルさは、一つのメリットと言っていいと思います。

なお、任意継続をするためには退職後速やかに所属の健康保険組合に連絡が必要です。

一度国民年金になってしまうと、二度と戻ることができません。

国民健康保険への加入

もう一つの選択肢が、国民健康保険への加入です。

国保に入っていたとしても、通院時の負担は同じく3割ですので、そこはご安心ください。

国保で注意すべき点は「傷病手当金がない」ということと「保険料の計算が複雑で、高額になる場合がある」という点です。

まず傷病手当金についてですが、国保にはそのような制度ははじめからありません。

主に自営業者や年金生活者などが加入する保険なので仕方ないとは言えますが、高い保険料を払っているわけですからそのへんはしっかりしてほしいところです。

次の保険料の計算の問題が厄介で、ケースバイケースとなります。

国保保険料は、「所得割」「資産割」「均等割」「平等割」の和で求められます。

所得割は、前年の所得が多ければ多いほど増える保険料です。

資産割は、固定資産(家やマンションなど)に対してかけられる保険料です。

均等割は、被保険者一人あたりにかかる保険料です。家族が多ければ多いほど保険料も増えます。

平等割は、各世帯当たりにかかる保険料で、一定です。

保険料の決め方はこのように複雑になっているばかりでなく、 住んでいる地域によって保険料が変わります 。

ですから、自分の場合はどのくらいの保険料になるのかは、お住まいの自治体に聞いてみないとわからないというところはあります。

どのみち傷病手当金はもらえないし、3割負担なのは同じなのを考えると 単純に保険料が安い方を選択するのがベスト といっていいでしょう。

傷病手当金の代わりをどうするか

問題は、 フリーランスになると傷病手当金がもらえない ということです。

なんとか対策することはできないのでしょうか?

例えば交通事故の被害にあって休業を余儀なくされた場合には、事故の加害者に請求することが考えられます。

交通事故の加害者からは、治療費・慰謝料・休業損害など諸々を支払わせることができますので、それで休業している間得られるはずの報酬は入手できます。

問題はそれ以外のケガや病気の場合で、この場合請求する相手方がいませんので、自分でなんとかする必要があります。

このような時に頼りになるのが、民間の 所得補償保険 や 就業不能保険 というものです。

毎月掛け金を別途払うことになりますが、ケガや病気で就業不能になった時に、保険金が支払われます。

何口加入するかで受け取れる保険金の額が変わりますので、自分に必要な保険金額を決めて加入できるのがいいところです。

様々な会社がこのような保険を出していますし、商工会議所やフリーランス協会のような団体を通すとお得に加入できる場合もあります。

ぜひ、色々な団体・保険会社から資料を取り寄せて、自分にあった保険を探してみてください!

なお、(私のように)持病があって通院中の場合は契約を断られる場合もあります。

そのような場合は、自分で利益の中から蓄えるしかないのが現状です。

フリーランスになって上がった単価は、自己資本としてプールすべきお金も含まれている というのを、くれぐれも肝に銘じておく必要があります。

(ま、体を壊したらどのみち貯蓄を崩すことになるでしょうから、サラリーマンの安月給に甘んじるよりは、フリーランスになったほうが貯蓄ができていいというのが個人的な見方です。)

厚生年金

次の話題は厚生年金です。

昨今年金の支給開始を引き上げるなど、色々と怪しい噂が聞こえてきますが、一応それなりの年金が出ることになっています。

(まぁどうせ我々が年を取ったときはどうせ雀の涙ほどしかもらえないんでしょうけどね)

年金は国民年金と厚生年金の2階建てになっているということはご存知かと思いますが、フリーランスになると1階部分の国民年金しかもらえなくなります。

健康保険と違い、厚生年金への任意継続はできません。

それでは、どのように対策を打てばいいでしょうか?

ここでは、「国民年金基金」と「確定拠出年金 (iDeCo)」を紹介したいと思います。

国民年金基金

国民年金基金は、国民年金版の2階建て部分に相当する年金です。

掛金はすべて税控除の対象です。

掛金額に応じて給付額が予め決まっているという点と、年金と同じで終身受け取ることができるというのが安心点です。

人生長生きリスクともいう時代ですので、備えの一つとしてはいいかと思います。

確定拠出年金 (iDeCo)

個人的に推したいのは、こちらの確定拠出年金(iDeCo)です。

この制度は会社員でも加入可能なので、すでに加入している方もいらっしゃるかもしれません。

確定拠出年金は、毎月決まった額を拠出してそれを自分で運用する年金制度です。

国民・厚生年金は給付金額が確定している確定給付年金という類のものですが、確定拠出年金の場合は給付額は運用成果によって変動します。

下手な運用をしてしまうと元本を割ってしまうリスクもありますが、一方で色々とリターンのある制度です。

利点はいくつかありますが、まず1つ目は 掛金が全額税控除の対象になる という点です。

例えば税率 20% の人が 50 万円拠出すると仮定すると、10 万円税金がやすくなります。

もちろんその分可処分所得は減りますが、単に老後の備えで貯金するよりだったら税金が安くなったほうがお得でいいのではないでしょうか。

2つ目は、 運用益が非課税 になるという点です。

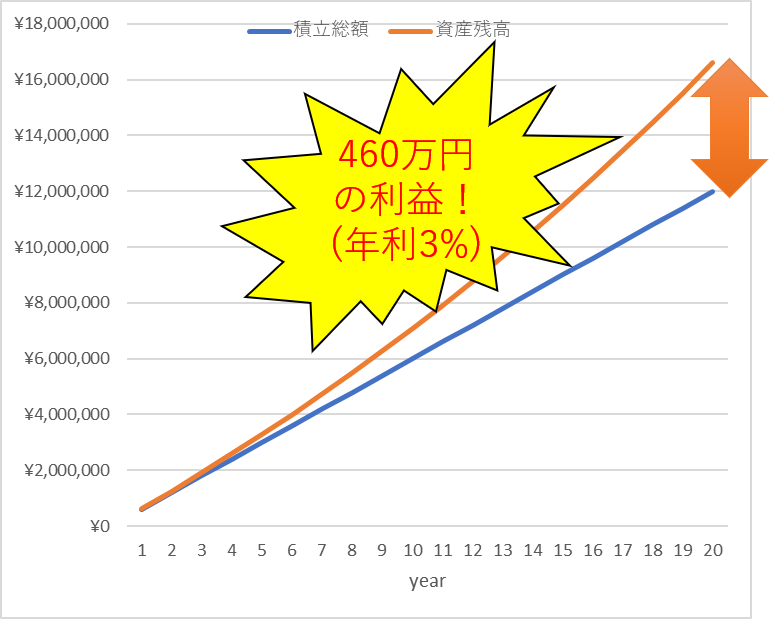

下のグラフは、年間 60 万円を年率 3% の利回りで積立運用した場合の積立総額と資産残高をプロットしたものです。

例えば 20 年運用すると考えると、およそ 460 万円の利益が生じます。

普通はこの利益に 20% の税金が、この場合だと 100 万円弱が課税されてしまいます。

確定拠出年金の場合は運用益が非課税となりますので、460 万円の利益がまるまる受け取れるという大きなメリットがあるのです。

投資期間が長ければより利益は増えますから、この節税メリットはとても大きいと思います。

運用益が非課税になる投資方法として他に NISA・つみたて NISA がありますが、そちらの場合は掛金が所得控除の対象になりません。

所得控除と運用益、ダブルで非課税になるのが確定拠出年金のとてもいいところです。

サラリーマンからフリーランスに変わると、 掛金額の上限が月額 2.3 万円から 6.8 に大きく引き上がります。

積立額が増えれば増えるほど、得られるリターンは大きくなります。

いきなり満額は難しいかもしれませんが、少しずつ積み立てていくといいと思います。

退職金

最近でこそ退職金のない企業もそれなりにあると思いますが、古き良き日本企業の場合、退職する際に退職金が支払われます。

長く会社にご奉公しているわけですから、その分の御恩があっていいと思いますよね。

しかし残念ながら、フリーランスの場合退職金は当然ながらありません。

そこで退職金の代わりになるものが 小規模企業共済 という制度です。

小規模企業共済は、小規模企業や個人事業主などを対象にした退職金積立制度です。

毎月 1000 円から 7 万円の範囲で掛金を積み立てることで、退職時・個人事業の廃業時に共済金を受け取ることができる制度です。

確定拠出年金と同様に 掛金が全額所得控除 になるため、大きな節税メリットがあります。

こちらも、単に老後資金を積み立てるよりも税金が安くなる分だけお得です。

これだけ見ると確定拠出年金と同じようにも見えますが、いくつか違う点があります。

まず1つ目は、 元本割れのリスクがない ということです。

正確には、加入期間が短すぎると元本割れしてしまうのですが、仕事を辞めるまで掛金を出し続ければ回避することができます。

確定拠出年金の場合は運用の成果によっては元本割れしてしまう可能性もあるので、その点は安心材料になるかと思います。

ただしその分利率はあまり良くないので、あまり期待しないほうがいいでしょう。

2つ目は、 掛金の範囲内で貸付を受けることができる という点です。

これが、確定拠出年金にはない大きなメリットです。

フリーランスとして事業をやっていると、ふとした時にキャッシュが必要となることがあると思います。

例えば一時的に売上が減少してしまった場合や、事業拡大で資金が必要になった場合などです。

手元の資金で賄えればいいのですが、ちょっとしたタイミングでお金が足りなくなることもあるかもしれません。

そういったタイミングで使えるのが、小規模企業共済の貸付制度です。

民間金融機関からお金をかりることもできますが、共済の貸付制度で借りた場合は通常よりも低利率で借りることができるのです。

最初は掛金額が少ないので関係ない制度ではありますが、ある程度掛金が溜まってくれば転ばぬ先の杖として役に立ってくれるでしょう。

労災保険

業務中や通勤中に事故や怪我をした場合は、申請すれば労災保険がおります。

健康保険で病院に行くと3割の自己負担がありますが、労災の場合は自己負担がないというのがポイントです。

残念ながら、フリーランスの場合は労災保険に加入できないため、こういった保障はありません。

公的保障はないですが、その分を民間の保険でカバーするという選択肢があります。

保障内容は会社によって色々ありますので、詳細は各保険会社にご相談ください。

例えばあんしん財団だと、月々 2000 円でケガの保障がつくほか、各種福利厚生サービスが受けられます。

まぁそもそも、プログラマであればそうケガをすることはないとは思いますが、転ばぬ先の杖として保険をかけておくのが良いでしょう。

雇用保険

雇用保険は、会社が倒産するなど万が一失業してしまった場合に、給付を受けることができる制度です。

残念ながら、フリーランスは雇用関係ではないために雇用保険に加入することはできません。

また、 代替となる保険制度がない という現状です。

そのため、万が一案件を失注してしまった場合は収入のない無職状態となります。

フリーランスに限らず、サラリーマンでも会社の倒産やリストラなど急に仕事を失うリスクはありますが、多少でも保険給付を受けて生活の足しにできるだけサラリーマンのほうが守られています。

この点はフリーランスになる点のリスクではあるのですが、その リスクと引き換えに高い単価が実現されている とも言えます。

案件を失注しないよう常にスキルを高く保つために自己研鑽に務めること、多少案件が途切れても大丈夫なように貯蓄を心がけることなど、自己防衛が求められます。

個人的には、フリーランス協会にこの辺をしっかり改善してほしいのですが。。。

以上、社会保険制度のまとめをしてきました。

サラリーマンは様々な制度で守られていて、セーフティネットの一部はフリーランスになることでその恩恵を受けられなくなります。

しかし、そのかわりとなる制度も色々あることがおわかりいただけたかと思います。

フリーランスになるには色々リスクはありますが、その一部はこれらの制度でカバーできると思います。

終身雇用の幻想が崩れてしまった今日においても、日本企業は年功序列型賃金制度を変えようとはしていません。

そのため、若くて優秀なエンジニアが安い賃金で不当に買い叩かれているというのが、私の意見です。

フリーランスになれば単価が大きく上昇する可能性がありますので、若くて優秀なエンジニアの皆様に置かれましては、フリーランスという働き方も選択肢の一つとして検討してみてはいかがでしょうか。

理想の働き方は人それぞれあると思います。

働き方のスタイルの一つとしてフリーランスがもっと認知され、それぞれが自分にあった働き方を選択できる社会が来ることを望んでやみません。

では。