外国為替入門

1945年にブレトンウッズ体制が導入されると、国際通貨システムは固定相場制となりました。しかし、1971年8月にニクソン大統領が通貨システムを変動相場制へ移行し、ニクソンショックが起きます。それでも強いドルが維持されたので1985年9月のプラザ合意で更なるドルの減価が約束され、国際協調のもとで為替介入が行われました。

出所:ウィキ円相場

為替市場の仕組み

通貨の取引には金融市場の仕組みが利用されています。株式、債券などの金融商品の取引には市場という仕組みが導入されています。これは、商品の売りたい人と買いたい人がいる場合に、その人たちが出会う場を設けることで、取引をしやすくする試みです。市場の仕組みでは場所と時刻を指定して取引を行いますが、取引所のように公的な市場として運営する場合と私的な市場として運営する場合があります。前者を公的市場、後者を私的市場といいます。公的市場の代表は株式市場です。企業が株式を上場する際には公にされた多くの規則があります。一方私的な市場では規則は参加者が個別に交渉で決めていきます。

また、金融市場では金融商品をその場で取引するだけではなく、将来に取引することを契約として取り決めることができます。そのような市場の代表が先物市場です。取引対象の資産を原資産といったりします。一般には前者の代表は現物市場、またはスポット市場、後者の代表は先物市場、先渡市場です。

通貨の市場を為替市場と呼びます。歴史的には銀行間市場(インターバンク市場)で取引が行われていました。直物市場(スポット市場)と先渡市場があります。また、先物市場も創設され、取引の厚みが増しました。最近では証拠金取引市場も創設され、取引の形態はさらに多様性を増しています。

通貨に関する金融商品

直物取引(スポット取引):価格をその場で決めて2日後(T+2)に決済。

先物取引(先渡取引):価格を今決めますが、決済は3日目以降。先物市場は上場市場、先渡市場は私的市場。

オプション取引:将来、売買を行う権利の取引。

スワップ取引:キャッシュフローを交換する取引。

証拠金取引:私的市場の1つ。

為替データの取得

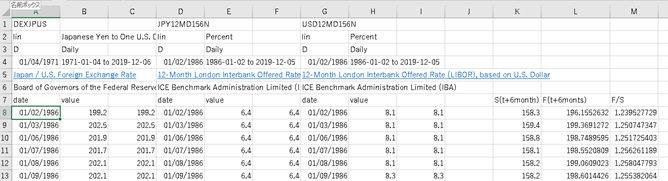

為替リスクの分析には為替レートのデータだけではなく、金利のデータも必要になります。さまざまなそのような国のデータはFREDという米国のセントルイス連邦準備銀行が運営する経済データサイトからダウンロード可能です。エクセルで世界の経済データをダウンロードを参考にしてください。また、Pythonでもダウンロードが可能です。python3ではじめるシステムトレード:経済データのダウンロードを参考にしてください。

フォワードレートの理論値計算

為替市場の特徴はその透明性にあります。透明性が確保されていれば、得られる情報は信頼でき、その情報をもとに公平な価格、つまりキャッシュフローの期待値を計算できます。そしてそのためには、為替市場だけではなく、関連する市場と連携している必要があります。フォワードレートは短期金融市場と為替市場の連動性を利用して成り立っています。

理論値の計算

計算を簡単にするために円資金をもっている投資家が1年間米国で預金をしたらよいのか、それとも日本で預金をしたらよいのかを調べてみます。

ドル預金

ドルの預金金利を10%とします。1ドル預金すると0.1ドルの金利が得られます。1年後には1ドルだった資金が1.1ドルに増えます。

円預金

円の預金金利を1%とします。100円預金すると1円の金利が得られます。1年後には100円は101円になります。

収益性

円の投資家にとってドル預金をするためには直物市場で円をドルに換える必要があります。その交換比率、つまりドル円のレートを1ドル100円としましょう。そうすると100円は1ドルに交換されます。それを1年間預金すると満期には1.1ドルになります。しかし、これで終了ではありません。円での利益を確定するためには、ドルを円に交換する必要があります。その際に2つの方法があります。

1年後の直物市場でドルを円に交換する。

今の先物(先渡)市場でドルを円に交換する。

前者の場合に円の投資家の損益分岐点を計算してみましょう。

1.1ドル×SPOT=101円

であれば損得無しになります。そのレートは

SPOT=91.81円/ドル

です。SPOTがこれよりも大きければ、つまりドル高であれば、ドル預金の方が、利益が大きいことになります。

つぎに先渡レート(フォワードレート:FWD)を用いて現時点で取引しておきましょう。そうすると損益分岐点は

1.1ドル×FWD=101円

となり、

FWD=91.81円/ドル

となります。このFWDは先渡レートの理論価格になります。

フォワードレートの理論値を計算します。

この利率は条件の同じタイプの預金の利率である必要があります。理論値は国債などの無リスク金利を用います。

ではスプレッドシートに戻って計算してみましょう。

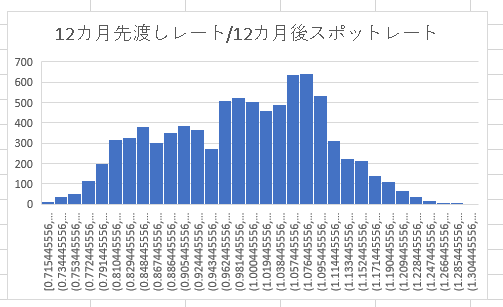

F/Sの頻度図を描きます。

金利平価

金利平価説は、2つの国の金利商品に投資した際に、結局は収益率が同じになるように為替レートは動くという為替レート決定理論の1つです。

金利平価説

金利平価説には2つあります。1つはフォワードレートに金利平価がなりたつという説と、もう1つはスポットレートを使うと金利平価が成り立つという説です。

カバー付き金利平価

カバー付き金利平価ではフォワードレートに金利平価が成り立つという説です。フォワードレートはインターバンク市場で取引されています。その為替レートは理論値にしたがうとは限りません。もしもインターバンクで取引されている為替レートがフォワードレートの理論値と同じであればカバー付き金利平価が成り立つことになります。FREDからはフォワードレートが手に入らないために、検証はできません。

カバー無し金利平価

カバー無し金利平価では、スポットレートは金利平価が成り立つように動くと考えます。金利もスポット為替レートもFREDから手に入るのでエクセルで検証が可能です。

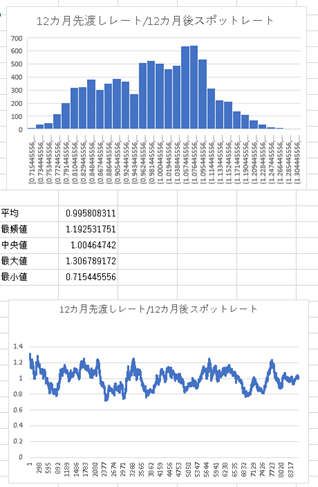

エクセルを用いたカバー無し金利平価の検証

さらに詳しく見てみましょう。エクセルの12カ月の分析で基本統計量を算出してみましょう。

実際の為替市場

金利平価が成立するためには様々な条件が必要です。市場参加者はリスク中立でなければなりません。リスク中立とは、価格変動等の市場取引に伴うリスクに対して投資家が見返りを要求しないという条件です。また、2国間で資金が自由に移動できる必要があります。さらに市場参加者の信用力は均一でなければなりません。かつ、取引にどのような費用が掛かってもいけません。ところが市場の参加者は多様で、それぞれが異なる特性をもっています。ある人や企業は信用力が高い一方で、別の人たちは信用力に問題があるかもしれません。ある人はリスクを回避することを望み、リスクに対して対価を要求し、別の人はリスクを好みます。また、中央銀行のように、収益を目的に市場で取引をするのではなく、安定性を求めて取引する人たちもいます。

ベーシス

ベーシスは実際のフォワードレートとその理論値(無リスク金利)との乖離を指します。したがって、ベーシスの存在は、為替市場の非効率性を示しています。しかし、より詳細に分析すれば、その背後には市場を単純化しすぎているモデルのゆがみが見えるかもしれません。ベーシスはフォワードレートバイアスとも呼ばれます。

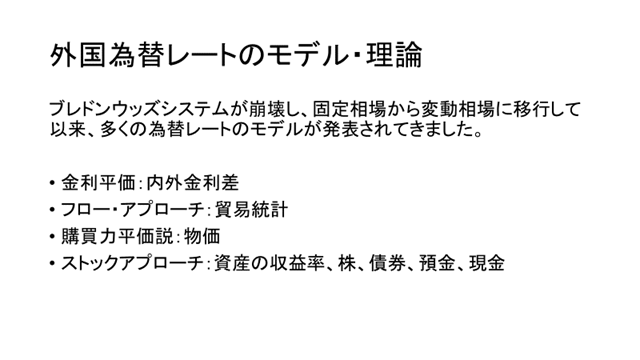

為替レートのモデル ファンダメンタル情報と為替レート

為替ヘッジ

為替リスクの発生と回避

外貨建て取引により為替リスクが発生し、それを制御する方法として為替ヘッジがあります。

為替リスクの発生

外貨建てで取引を行う輸出業者では、円建ての売上高が外貨の価値の変動による影響を受けます。またドル建ての商品を輸入する業務では円安により円建てでの輸入代金が増えたりします。

為替リスクの回避

為替リスクの回避には様々な方法があります。多くの場合国境を越えたビジネスの取引はドル建てで行われますが、円建てで行うことも可能です。また、海外子会社への現地通貨の貸し出しにも為替リスクが伴いますが、現地通貨建ての融資を受けることで為替リスクを軽減することができます。

取引条件

外国通貨建て取引の自国通貨建てでの取引への変更

ALM

為替リスクを伴う外国通貨建て貸付、運用の現地通貨建てでの資金調達等

金融商品の利用

先物、スワップ等の金融商品による為替ヘッジ

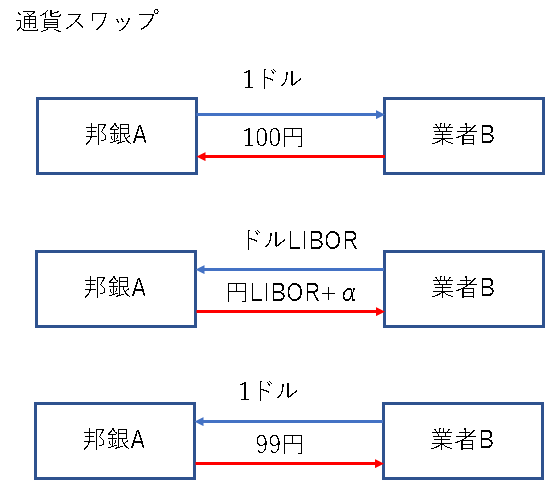

為替スワップの開始時と満期時

通貨スワップの開始時、利払い時、満期時

為替リスクの会計処理

国境を越えたビジネスに必要な会計処理

原則処理

振当処理

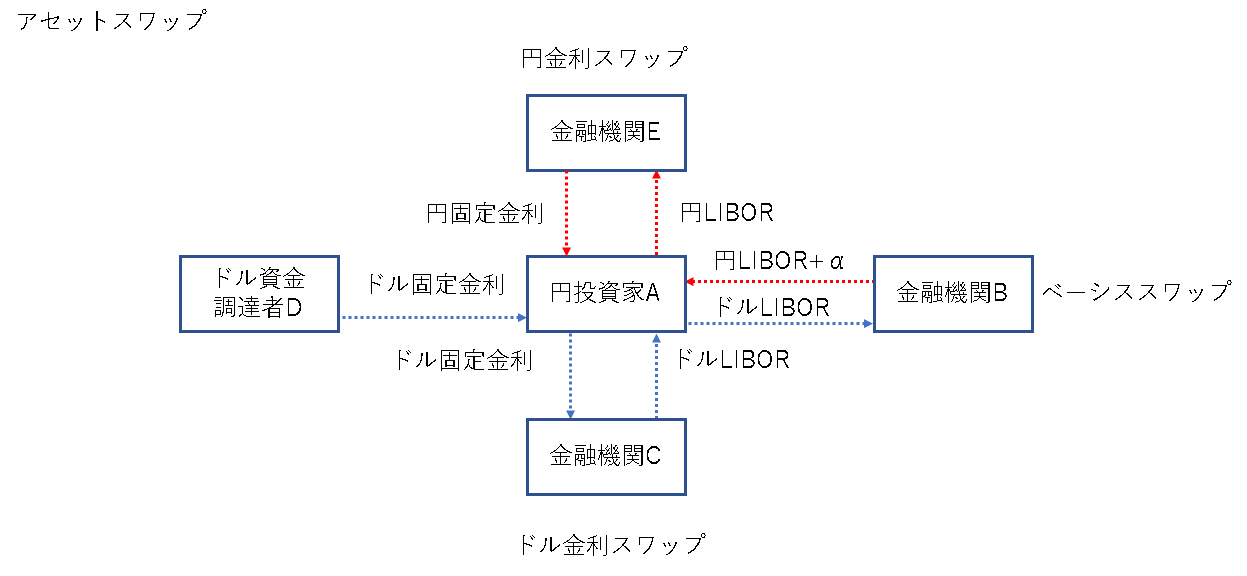

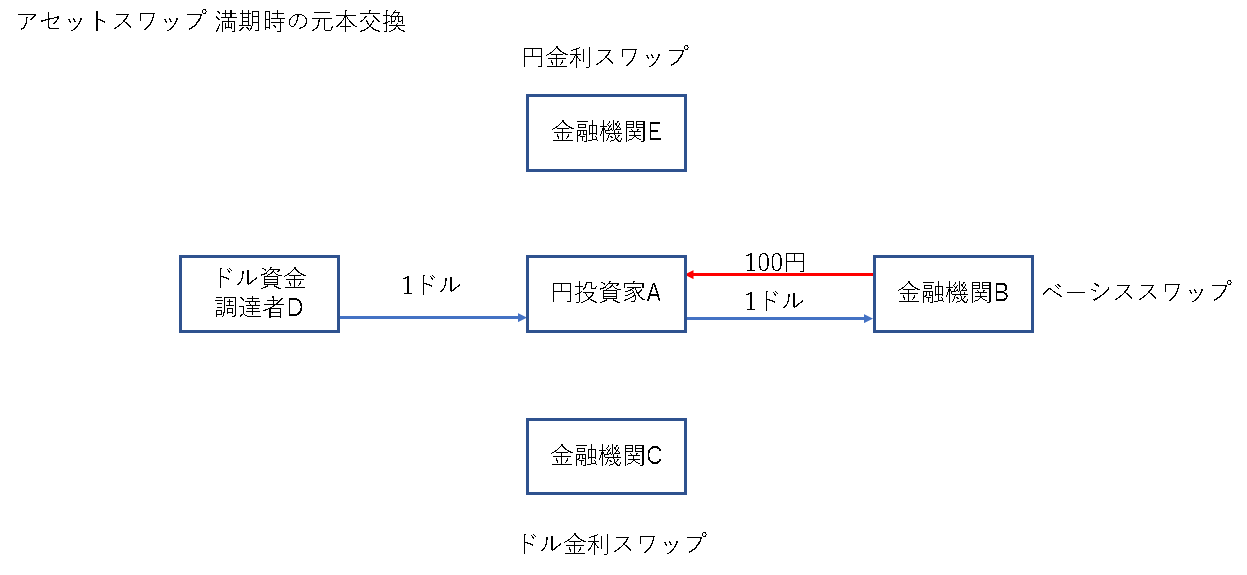

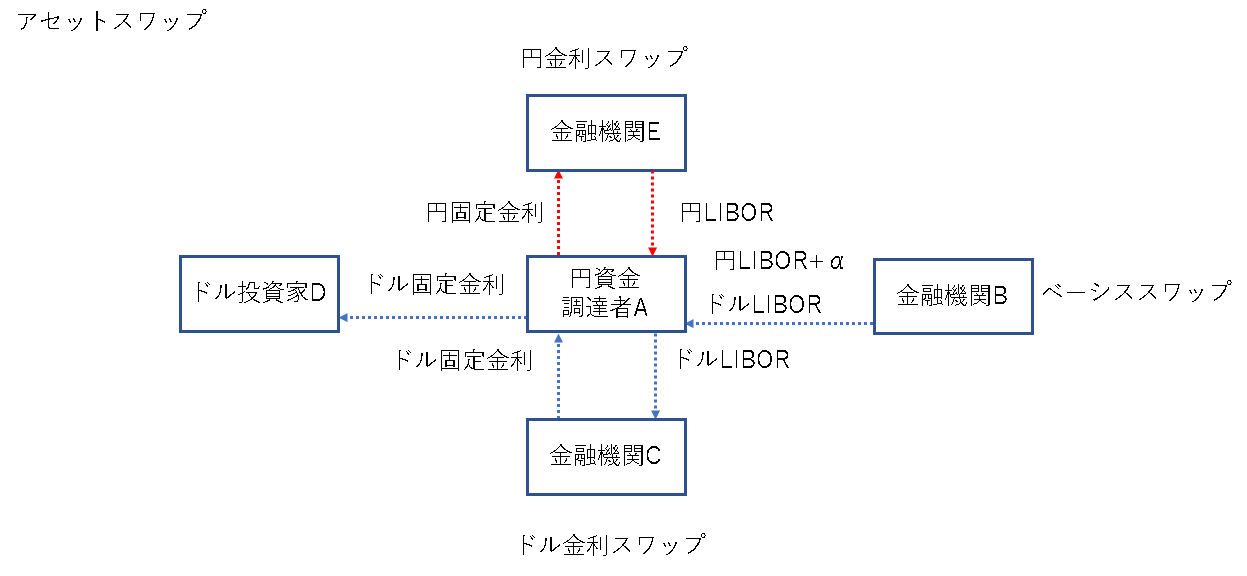

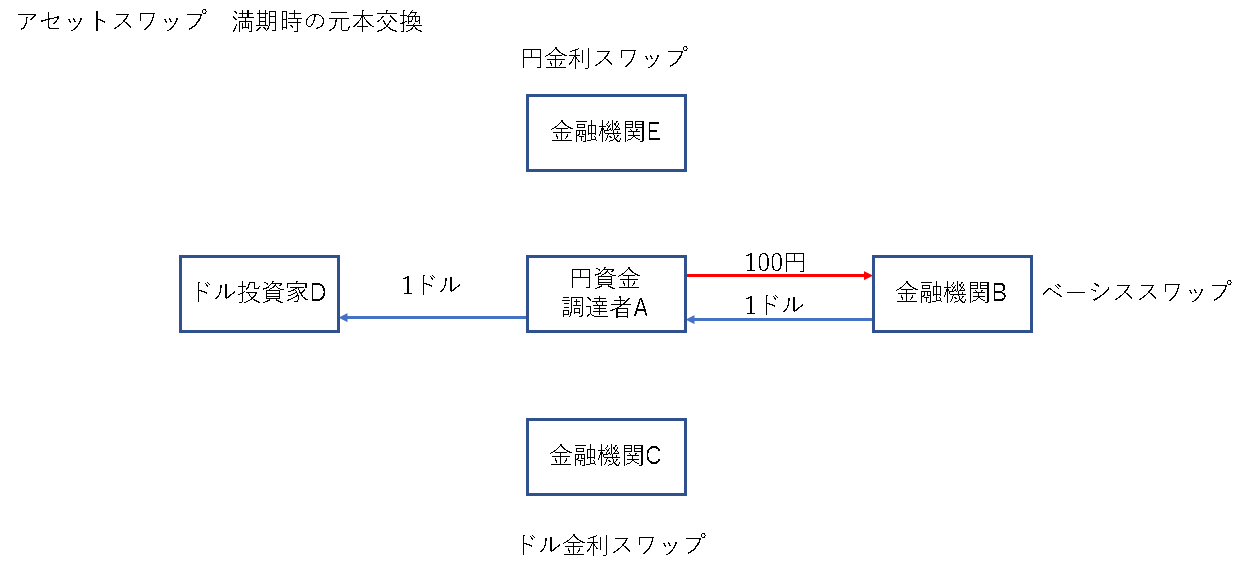

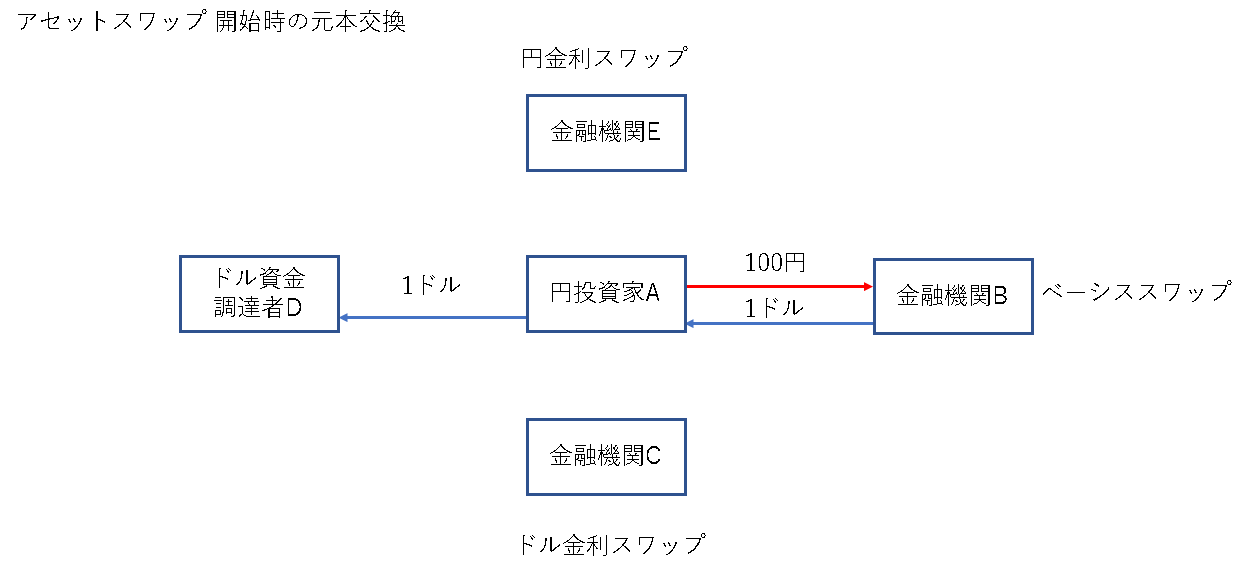

アセットスワップ

円資金調達者の立場から

金利交換

円の投資家の立場から

金利交換