この本書は2017年4月1日にTeradata Japanのブログに掲載された内容を、再掲載したものです。

掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。

また、修正が必要な箇所や、ご要望についてはコメントをよろしくお願いします。

著者 山本 泰史 (やまもと やすし)

「意思決定の自動化」と「リアルタイム・オファリング」

第9回: シナリオ#1 [ATM操作顧客へのオファー]

今回から 3回に渡り、リアルタイム・オファリングの実行シナリオについて検討していきます。第1回目は ATM端末を操作する顧客に対して、定期預金の申込みを勧めるオファーを案内するケースを考えます。

事前の分析

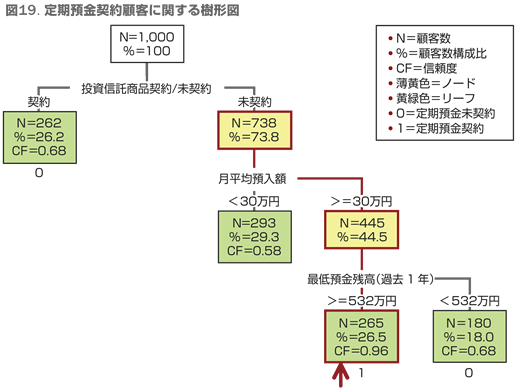

最初に、定期預金を購入する「であろう」顧客群は、どのようなプロファイルを有しているのかを把握しなければなりません。ここでは、デシジョンツリー分析を利用して過去に定期預金を契約した顧客群と、契約していない顧客群に選り分け、それを結果変数として分析を実施します。デシジョンツリー分析は結果として、図19 のようなルール群を樹形図として導き出したとします。

ここで得られたルール群から、赤色矢印部分に該当するルールが充分な購入確率(0.96)を有しており、有意なルールとして利用可能であると判断しました。これを顧客の絞り込み条件として考えた場合、以下のような絞り込み条件と同じ意味を有しています。

1.投資信託商品を未契約の顧客(AND)

2.毎月 30万円以上の入金が存在する顧客(AND)

3.過去 1年間の最低普通預金残高が 532万円以上の顧客

続いて、ATMチャネルを利用している顧客群を特定します。現在段階で上述したデシジョンツリー・ルールに該当する顧客群の、過去 3ヶ月間に 1回以上各チャネルを利用した顧客の構成比を示したのが、以下図20 です。

ここから、41%以上の顧客が ATM端末のみをチャネルとして利用していることが分かります。他のチャネル、インターネットやコールセンターであれば、ATM端末よりも多くの情報をやり取りできるため、定期預金の案内チャネルとしては優れていますが、一方で 41%の顧客はこれらのチャネルを利用していません。そのため、これらの顧客に対してアプローチを実施するのであれば、ATM端末を通じて顧客と接触し、オファー案内を実施する必要があります。このシナリオでは、他のチャネルを利用してくれている顧客に関する検討はさておき、ATM端末のみ利用している 41%の顧客群を対象とすることにします。

また、このオファーを継続的に実施していく場合には、毎回対象顧客を最新データに更新する必要があります。このオファーの反応有無に関わらず定期預金を新規に申し込んだ顧客や、オファーに対して反応してくれた顧客、そして新たに条件から外れた顧客は次回案内時の対象顧客から外す必要があるためです。

(ご紹介しているデータは架空のデータです。当然ながら、実際に同様の分析結果が導き出されるとは限りません。実データに基づいて分析を行い、充分な購入確率を有している顧客群とそのプロファイルを把握し、それに基づいて対象顧客群を絞り込む必要があります。)

インターフェース・デザイン

ここからは、顧客が ATM端末に接触してからのシーン、カット割り毎にインタラクティブ・デザインを見て行きます。まず、ATM端末がオファーを出すタイミングですが、例えばお昼の時間帯のような端末利用トラフィックが多い時間帯は案内を避けることにします。これはきっかり午前11:30 から午後14:00 以降としても良いですし、端末ごとのトラフィック量を見て、一定以上のトラフィックが多いタイミングは「オファーはお休み」としても良いです。直前までの単位時間あたりトラフィック量や、取引操作間のインターバルを見てダイナミックにオファーする/しないを制御できればカッコイイかもしれませんが、もしかしたら過剰な作り込みかもしれません。いずれにしても ATM利用者が多い時間帯はオファー案内を避けます。

顧客がキャッシングカードを ATM端末に挿入すると、操作メニューが案内されます。操作(例えば預金引き出し)を行なっている最中にオファー案内されても操作の邪魔になるため、初期の操作メニュー表示時点と、操作完了時点(例えば引き出し額入力後、お金が出てくるのを待つまでの間)にオファーメッセージを案内することにします。前者を掲載枠A、後者を掲載枠B とします(図21 参照)。

掲載枠A の段階では、出来る限り簡単なメッセージに留めます。例えば「お手持ちの普通預金、定期預金に変えて賢く運用しませんか?」のようなメッセージです。これで興味を持ってくれればメッセージにタッチし、案内ページ(掲載枠C)に移動します。

掲載枠B の段階では、ある程度大き目のメッセージ枠を用意し、以下のメッセージを案内します。前提は普通預金の金利が 0.25%、定期預金1年での金利が 0.75%、ルール合致の顧客は 500万円以上の預金残高を過去1年間常に有していたため、500万円*(0.75 - 0.25) = 25,000円です。

1.リードメッセージ:お手持ちの普通預金、定期預金に変えて賢く運用しませんか?

2.サブメッセージ:ちょっとの手間で、1年後には国内旅行 1回分の金利*

3.補足メッセージ:

*例えば本日付利率で 500万円分を 1年定期にすれば、1年後にはプラス 25,000円に!

(利率は市場金利動向等に応じて毎日変動します。 本日付の普通預金金利 =0.25%、定期預金金利 =0.75%をもとにした試算です。)

4.行動指示メッセージ:

定期預金への組み入れ試算/申込書送付をご希望のお客様はこちらをタッチ下さい。

金利部分と、金利相当額分は最新値に毎日置き換えます。またサブメッセージに関しては、例えば女性の口座保有者であれば「ちょっとの手間で、1年後にはブーツ 1足分の金利」のように、25,000円を具体的にイメージしやすいモノ/コトに可変化させるのもアイデアです。興味を抱いた顧客は画面にタッチ。案内ページ(掲載枠C)に移動します。

掲載枠C では、定期預金に組み込む金額や期間を設定させて取引を完結させても良いのかもしれませんが、長い時間 ATM端末の前に立たせてしまうため、ここでは「ご自宅にシミュレーション資料/申込書をお送りします。定期預金組み入れ額を入力し、確認ボタンを押してください。」というメッセージを表示させ、操作を完了します。これを一連のキャンペーンと考え、試算結果と申込書を同封した封筒を後日お送りするようにしておきます。また封筒が届いてから数日経過した頃合いを見計らって、コールセンターから電話にてフォローするのもアイデアです。

ルール

このオファーを支えるためのルール構造として、まず事前に対象顧客を限定しておきます。そして、これらの顧客群に案内するであろうマルチメディアオブジェクト群一式も、ATM端末から呼び出せるように配備します。

上述したように、時間帯に応じて当該オファーを発動する/しないのモードスイッチがなされます。そしてオファー実施中の時間帯に、該当する顧客が ATM端末でカードを挿入したら、掲載枠A にてオファー案内を実施します(それ以外の時間帯は他のキャンペーン案内等、通常案内されるバナー広告を表示)。また操作が完了する掲載枠B においてもオファーを案内します。顧客がオファーに合意し、ATM端末上のバナー広告をクリックした際には ATM端末画面が掲載枠C に移行、顧客が最終的なインプットを行なってオファー案内に対する処理が完了します。

評価

最後に評価と改善について簡単に触れます。まず、案内に対して成果がどの程度あったかは、以下の数値を押さえ、取りこぼしがどの程度あったか、転換率がどの程度あったかを理解することによって把握可能です。

A. (デシジョンツリーと利用チャネルで絞り込んだ)対象顧客群

B. 上記顧客のうち、一定期間内に ATM端末にアクセスした顧客群

C. 上記顧客のうち、定期預金のオファーを受諾し、試算/申込書送付を依頼した顧客群

D. 上記顧客のうち、定期預金の契約に至った顧客群

A からの転換率は、実施した絞り込み条件の精度を示してくれます。B からの転換率は、マーケティングメッセージが顧客の目の前に提示されたにもかかわらず、顧客に次の行動を促すことが出来た/出来なかった割合を示しており、メッセージやコピー、オファー内容そのものに対する効果の度合いを測ってくれます。C からの転換率は適切なフォローアップ・コンタクトがなされたかどうかを把握できます。また、複数のマーケティグメッセージをテスト的に案内することによって、B からの転換率を向上できる、つまり「効く」メッセージが何であるかを理解することが可能となります。継続的にこのオファー案内を実施していくのであれば、このような観点から継続的に改善をしていくべきであり、その際にもこのような評価は重要な知識を与えてくれます。

他の検討アイデア

ここまででご紹介したシナリオでは、ATM端末で表示する広告掲載枠に対して、定期預金を案内するか、それ以外の通常メッセージを案内するかの二者択一でした。しかしながらこの枠に対して、顧客毎にもっとも適切なメッセージを、より多くの選択肢から選んで表示することができれば、より多くの成果を導ける可能性が生まれます。ご紹介したシナリオでは対象顧客の定期預金契約確率は 0.96 でした。しかしながら別途他の商品を契約する確率を計算したとき、ある顧客に関してはより高い確率を得られるのであれば、そちらを案内した方が望ましいと言えます。また、ある顧客に関する以下のような場合を考えます。

定期預金の契約確率 :0.96

インターネットバンキングの契約確率 :0.88

住宅ローンの契約確率 :0.87

投資信託の契約確率 :0.01

上位 3つのスコアを考えた場合、どちらも確率的には好ましい、案内に値するスコアに見えます。そして顧客が ATM端末に触れる機会が多いのであれば、上位 3つの案内を交互に案内するのもアイデアです。なお、それぞれの契約確率は分析によって事前に算出しておく必要があります。

次回は小売店舗に来店する顧客に対するオファーシナリオを検討します。