この本書は2017年4月1日にTeradata Japanのブログに掲載された内容を、再掲載したものです。

掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。

また、修正が必要な箇所や、ご要望についてはコメントをよろしくお願いします。

著者 山本 泰史 (やまもと やすし)

複数キャンペーンの採用/棄却基準

複数キャンペーンの比較判断1:基礎的な採用/棄却基準の設定

多様化した顧客にベクトルを合わせてマーケティングを行っていくためには、多様性毎に複数のキャンペーンを用意し、同時並行で実行に移していかなければなりません。しかしながら一方で収益性を伴わないキャンペーンは棄却されなければなりません。ここではまず複数の計画されたキャンペーンの中から採用するべきキャンペーンと、棄却するべきキャンペーンを識別するためのプロセスについてご紹介していきます。

キャンペーンの実行を判断する、つまり計画されたキャンペーンを採用するべきか、棄却するべきかという基準には 2つの基準が存在します。1つは利益金額が企業の期待する成果を挙げることができるかという点です。前項[利益算出のモデル]にてご紹介したように、利益金額はキャンペーンの実施に伴って追加的に生成された売上金額から、応分の商品原価、販売及び一般管理費、そしてキャンペーンの投資や経費を差し引いて求められます。もう一つの指標は利益率です。これは分子に上述した利益金額を置き、分母にキャンペーンの実施に伴って発生する投資や経費を置いて計算されます。収益性を伴っているキャンペーンであるということは、この2つの指標のいずれもプラスの状態にあることが最低限の条件になります。当然ながらその企業が必要とする業績から演繹的に導き出される期待値はこの限りではないため、これよりも大きな収益性の基準をクリアすることが求められるということになります。

図2の例では、縦軸に利益率、横軸に利益金額を置いて、各キャンペーンをプロットしています。真ん中に示された縦横 2つの線が、利益率15%、利益金額2億5,000万円(250M) を示し、このバーを越えることが求められています。仮にこの企業が利益率15%以上であることを基準においているのであればA及びBが採用域、C及びDが棄却域となります。

想定されるケースとして図3においてそれぞれの判断基準毎の採用/棄却マトリックスを示しています。そして全体のマーケティング予算枠が決定されている場合には#1 がとるべき判断基準に、全体のマーケティング予算に考慮の余地があり、利益金額を重視している場合には#2 が判断基準となることでしょう。#3 及び#4 を判断基準に選択する場合には、基本的にはその企業のポリシーに依存する問題ですが、以下のリスクが考慮されるべきですし、筆者個人の意見としては#3 及び#4 を選択する理由はないと考えます。

・判断基準#3 の選択:

マーケティング予算の限界を(はるかに)超えた、投資コストの高いキャンペーンが、利益率の高いキャンペーンに優先して採用される危険性

・判断基準#4 の選択:

Bの利益率の高いキャンペーンに優先して、A及びCの利益率の低いキャンペーンが採用される危険性

また、利益金額を重視するか、利益率を重視するかは以下のポジショニングしている市場環境によって判定されることが想定されます。またはポートフォリオ/バランスの観点から、各商品/サービスやプロダクトライン、ブランド毎にどちらを重視するかを決定するケースも想定されます。

1.利益率を重視する場合:

・ポジショニングしている市場が成熟段階にあり、成長性よりも収益性が求められる場合

2.利益金額を重視する場合:

・ポジショニングしている市場が成長段階にあり、競合優位/市場制覇の観点から収益性よりも成長性が求められる場合

・ポジショニングしている市場が成熟段階にあるが、自社商品/サービス等に明確な競合優位性が存在し、競合他社の顧客ベース奪取が可能と想定される場合

いずれにしても、このようにして基礎的な採用/棄却の判断がなされます。

複数キャンペーンの比較判断2:優先順位の設定

基礎的な採用/棄却判断がなされたのちに、各キャンペーンの実行判断を行っていきます。仮にここでは利益率及び利益金額いずれかの基準を満たしたキャンペーンが生き残っているとしましょう。全体のマーケティング予算枠が決定されている場合には、その企業がたとえ利益金額を重視している場合でも、利益率を基準にしてそれぞれのキャンペーンを並べ、利益率の高い順に予算を割り当てていくことによって、結果的に利益金額を最大化させることが可能となります。もし仮に、全てのマーケティング予算を投じる必要がないほどにキャンペーンが少ないのであれば、企画しているキャンペーンの絶対数が足りないということになりますし、マーケティング予算全体に対して、採用/棄却基準をクリアしたキャンペーンの利益金額/利益率合計が企業全体の売上計画や利益計画から逆算される利益金額、利益率、そしてマーケティング部門が求められている、それらに対する貢献度を満たしていないことが想定されます。

一方で上位のマネジメントレベルでの判断が必要なケースも存在します。 A及びBに含まれていながらマーケティング予算をあてがうことができなかったキャンペーンは、本来実施されるべき利益率の基準を満たしている、つまり実施されるに十分な収益性を保持しているキャンペーンです。これらのキャンペーンに関しては、より上位のマネジメントレベルで実施するべきか否かを判断することも検討されるべきでしょう。この場合においては企業がマーケティング部門にあてがった予算以上のキャンペーンを実施する訳ですから、その資金はどこかから新たに調達する必要が有りますし、調達するに値するだけの価値があるかという正当性が財務上の判断と合わせてなされるべきだからです。また、その企業が利益金額を重視している場合においては、選択範囲はCまで広がり、同様に利益率の高い順に選択することも検討されるべきでしょう。しかしながらここでは、Cにおけるキャンペーンの特性が考慮された上で、検討されなければなりません。Cに含まれているキャンペーンが利益率の基準を満たしていないにも関わらず、大きな利益金額が想定されているのは、ひとえに大きなキャンペーン経費を梃にして大きな利益金額を想定しているキャンペーンだからです。従って、一気にマーケティング予算枠を飛び越えるキャンペーンである可能性が高いといえます。一方でその企業は利益金額を重視している訳ですから、市場ポジショニングに強い影響を与えんとする戦略を保持していることが想定され、キャンペーンはその一手段として重要な位置づけである可能性が有ります。一方で大きなキャンペーン経費と低い利益率というリスクを内包しているという事実は変わらないため、これらのキャンペーンに関してもより上位のマネジメントレベルで実施するべきか否かの判断が検討されるべきです。

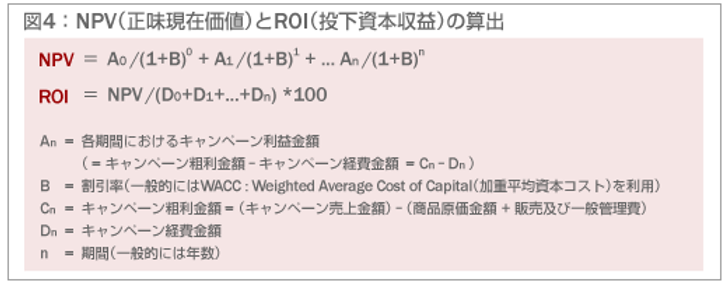

補足:利益金額と利益率の算出

ここで、補足として利益金額、そして利益率の算出方法例に関して触れていきます。単純な考え方としての利益金額、利益率の算出方法は前述しましたが、ここでご紹介するのは特に長期的にキャンペーンが実行される場合の資本コストを考慮に入れた形での計算方法として、一般的に利用されている方法で

NPV : Net Present Value(正味現在価値) と呼ばれる方法です(図4参照)。

各年の利益金額に対して、割引率という形で資本コストを考慮に入れ、その年度における利益金額とします。そして各年の利益金額の合計から投資金額分を差し引き、最終的な利益金額としてのNPVを算出します。

割引率には通常 WACC (Weighted Average Cost of Capital : 加重平均資本コスト) が採用され、これは通常財務部門の方が投資判断の指標として保持しています。割引率の考え方は、例えばキャンペーンを実施するにあたって、そこから生成される利益が銀行に預金する金利の金利額よりも低くては意味が有りません。また、銀行から資金を調達してキャンペーンを実施すると仮定した場合、銀行に返済する元本だけでなく、支払うべき金利分もそのキャンペーン利益として生成され尚、利益留保をもたらさなければなりません。この収益基準となる率を規定しているのが割引率ということになります。実際には割引率は金利だけではなく、物価変動等の経済状況やその企業の置かれている環境が考慮に入れられて設定されています。

この割引率を利用したNPVの数式は、長期(例えば1年以上)にわたるキャンペーンの想定を行う場合に適正な想定利益金額を算出しますが、これは一方で短期的なキャンペーンにおいても同じく当てはめることが可能です。例えば向こう1-2ヶ月で全ての投資及びキャンペーン利益回収が想定されるようなキャンペーンの場合は、単純に割引率を考慮せずに算出しても構いません。しかしこの結果は、割引率が 0% もしくはn=0 つまり期間 0 におけるケースを計算した場合と同じ結果となります。

キャンペーン粗利金額について若干触れると、売上原価から商品原価金額が差し引かれるだけでなく、販売及び一般管理費が差し引かれなければなりません。但し、この販売及び一般管理費には、キャンペーン経費金額(今回のキャンペーンだけではなく、その他のキャンペーン経費も)は含まれず、キャンペーン経費金額は別途差し引きます。これによって純粋にキャンペーンによって生成された利益を認識し、発生した経費金額を比較することが可能となります。

続いて、利益率の算出方法ですが、この指標としては一般に ROI (Return On Investment : 投下資本収益率) が適用されます。生成した利益金額、つまり NPV を分子に置き、利用した経費金額の合計を分母においてパーセンテージで表します。パーセンテージがマイナス(ということは NPV の値そのものがマイナスであるということですが)である場合には利用した経費の回収をしていないキャンペーンであるということになります。

分子において粗利金額から経費額を引かず、その代わりに 100%以上で利益率を計算する方法も存在します。この場合は 100%未満であれば(例えば利益金額99円に対して経費は100円であった場合)収益性を伴っていないキャンペーンであるということになります。