1. はじめに

機械学習と金融工学の両方に興味があったので,一石二鳥を狙ってMachine learning for trading @ Udacityを受講しています.株価の評価指標である$\alpha$と$\beta$について学んだので,pandas+matplotlibで時変化をアニメ化して遊んでみました.対象は,2017年2月時点の世界時価総額ランキングトップ10銘柄です.Githubはこちらです.

ご覧の通りド素人ですので,誤りや不備があればご指摘いただけると幸いです.

2. 環境

2-1. 株価データの入手

日足の株価データを使いますので,事前に入手する必要があります.例えば,YAHOO! FINANCEからは,次のような手順で入手できます.なお,スクレイピングは規約違反ですのでご注意ください.

- 目的の銘柄のサマリーページにアクセス(例:google(

GOOG.csv)) - ページ上部の

Histrical Dataをクリック. -

Time Period:が所望の期間であること,またFrequency:がDailyであることを確認し,Download Dataをクリック. - 必要に応じて,ファイル名を変更(例:

table.csv→GOOG.csv).

なお,本記事では,GOOG.csv等の株価データがdata/ディレクトリに格納されていることを前提に話を進めます.

2-2. python

データ成形にpandas,アニメ化にmatplotlibを使いますので,事前にインストールする必要があります.以下の環境で動作を確認しました.

- Ubuntu 14.04.5 LTS

- python 2.7.11

- NumPy 1.10.4

- matplotlib 1.5.1

- pandas 0.18.0

3. 評価指標

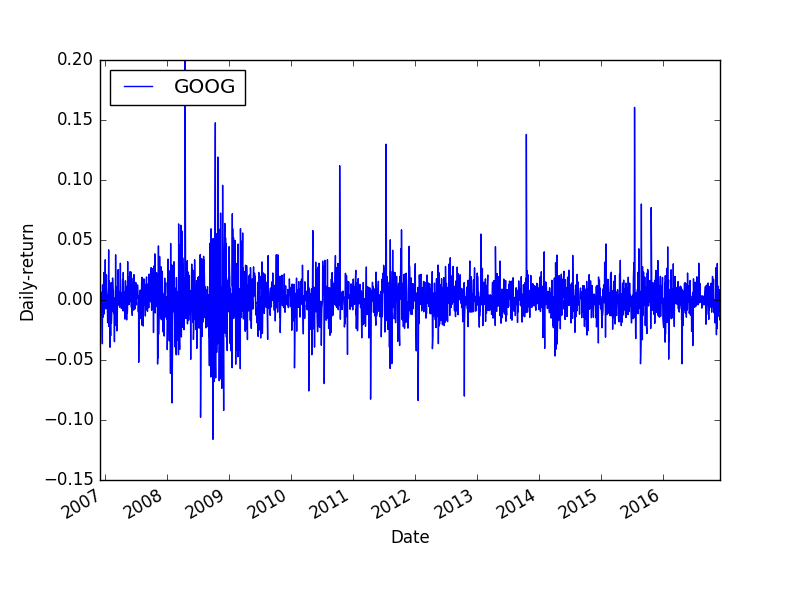

3-1. daily-return

daily-return $r$とは,簡単に言うと株価の前日比です.厳密には下式で定義されます.ここで,$x[t]$は日付$t$における調整後終値を表します.

r = \frac{x[t]}{x[t-1]} - 1

pandasを使うと,簡単にdaily-returnを計算することができます.詳細はMachine learning for trading @ Udacityをご参照ください.ご参考までに,2006年12月1日から2016年12月1日のGOOGのdaily-returnを以下に示します.

3-2. アルファ値とベータ値

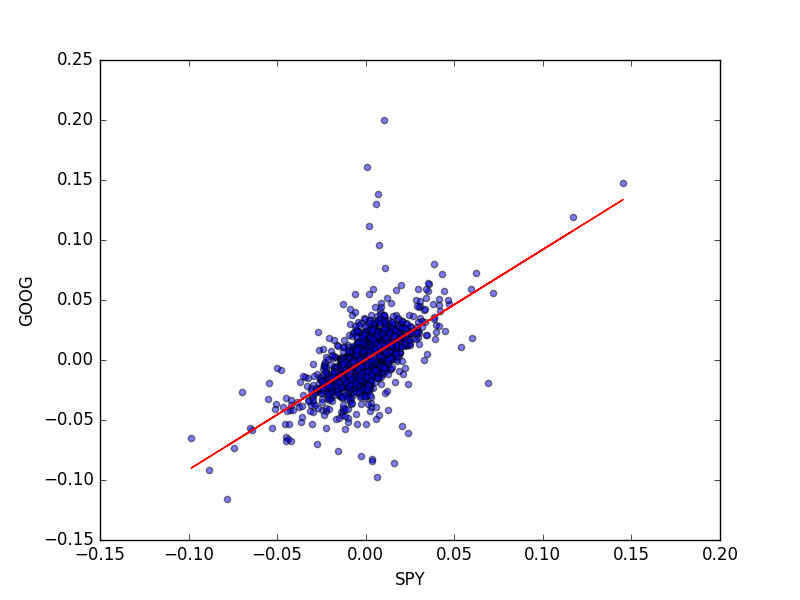

市場平均とdaily-returnを比較することで,その銘柄の特徴を評価することができます.ここでは,SPYを市場平均と仮定し,SPYとGOOGのdaily-returnの散布図を書き,回帰直線を引いてみます.期間は,2006年12月1日から2016年12月1日です.

この回帰直線$y=\beta x + \alpha$の切片をアルファ値,傾きをベータ値と呼びます.銘柄が市場平均と一致する時,回帰直線は直線$y=x$と一致する,つまり$\alpha=0$かつ$\beta=1$となるはずです.$\alpha$が大きいほど,市場平均に対する超過リターンが大きく,$\beta$が大きいほど,市場平均に対する連動性が大きいことを示します.ちなみに上図の場合は,$\alpha=0.000309329688614 $,$\beta=0.917720842929$です.

$\alpha$および$\beta$は,個別銘柄のアクティブリターンとパッシブリターンの評価に利用される指標だそうです.

4. 評価

matplotlibを使って,アルファ値とベータ値の推移をアニメ化します.対象は,以下の2017年2月時点の世界時価総額ランキングトップ10銘柄です.業種はWikipediaを参考にしました.

知識が足りないので,特に考察はありません.結果を見ていろいろ妄想するだけです.

| # | symbol | 企業名 | 業種 |

|---|---|---|---|

| 1 | AAPL |

Apple | 電気機器 |

| 2 | GOOG |

Alphabet | コングロマリット |

| 3 | MSFT |

Microsoft | 情報・通信業 |

| 4 | BRK-A |

Berkshire Hathaway | 保険業 |

| 5 | AMZN |

Amazon.com | 小売業 |

| 6 | FB |

インターネット | |

| 7 | XON |

Exxon Mobil | 石油・石炭製品 |

| 8 | JNJ |

Johnson & Johnson | サービス業 |

| 9 | JPM |

JPMorgan Chase | その他金融業 |

| 10 | WFC |

Wells Fargo | 金融業 |

4-1. 前処理

csvファイルから株価情報を読みだして,daily-returnを計算します.本記記事では,Udacityで紹介された以下の関数1を使います.

-

get_data(symbol):symbolのCSVファイルから調整後終値を読みだして,pandas.DataFrame形式で出力する関数です. -

fill_missing_values(stock_data):stock_data(pandas.DataFrame)の欠損を穴埋めする関数です. -

compute_daily_returns(stock_data):stock_data(pandas.DataFrame)から,daily-returnを計算し,pandas.DataFrameで出力する関数です.

4-2. アニメ化

$\alpha$と$\beta$をアニメ化する関数を作りました.デフォルト設定では,2006年12月1日(start_date)から2016年12月1日(end_date)の上記10銘柄(symbols)について,直近2年間(period)のデータから値を計算します.10日(interval)ずつ計算範囲をずらしながら,animate_polyfit()で1フレームずつ描画し,ab.gifを出力します.凡例の大きさはSPYと当該銘柄の相関係数の大きさを表しています.グラフ右上の日付は,計算範囲の最終日を表します.つまり,右上の日付から過去period日分のデータをもとに計算した値を表示しています.

なお,各銘柄のcsvファイルをdataディレクトリに置く必要があります.また,4.1節の関数を定義したudacity.pyを同じディレクトリに置く必要がありますので,ご注意ください.

import os

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.animation as ani

import matplotlib.cm as cm

import udacity # Functions defined in "Machine learning for trading"

def animate_a_b(

symbols=["AAPL", "GOOG", "MSFT", "BRK-A", "AMZN",

"FB", "XOM", "JNJ", "JPM", "WFC"],

start_date="2006-12-01", end_date="2016-12-01",

period=252 * 2):

""" --- Preprocess: You have to take Udacity! --- """

# Read data

dates = pd.date_range(start_date, end_date) # date range as index

stock_data = udacity.get_data(symbols, dates) # get data for each symbol

# Fill missing values

udacity.fill_missing_values(stock_data)

# Daily returns

daily_returns = udacity.compute_daily_returns(stock_data)

""" --- Make animation --- """

interval = 10 # Nframe interval

frames = (len(stock_data) - period) / interval # Num of frames

markers = ["o", "^", "s"]

def animate_polyfit(nframe):

plt.clf()

daily_returns_p = daily_returns[

nframe * interval: nframe * interval + period]

corr = daily_returns_p.corr(method="pearson")

xmin, xmax = -0.003, 0.003

ymin, ymax = 0.0, 2.0

plt.plot([0, 0], [ymin, ymax], '--', color='black')

plt.plot([xmin, xmax], [1, 1], '--', color='black')

for n, symbol in enumerate(symbols[1:]):

beta, alpha = np.polyfit(daily_returns_p["SPY"],

daily_returns_p[symbol], 1)

plt.plot(alpha, beta, markers[n % len(markers)], alpha=0.7,

label=symbol, color=cm.jet(n * 1. / len(symbols)),

ms=np.absolute(corr.ix[0, n + 1]) * 25)

plt.xlim([xmin, xmax])

plt.ylim([ymin, ymax])

plt.xlabel("Alpha")

plt.ylabel("Beta")

plt.text(xmax, ymax, str(daily_returns_p.index[-1]),

ha="right", va="bottom")

plt.legend(loc="upper left")

fig = plt.figure(figsize=(8, 8))

anim = ani.FuncAnimation(fig, animate_polyfit, frames=frames)

anim.save("ab.gif", writer="imagemagick", fps=18)

2008年ごろのリーマン・ショック周辺で,金融業界の2銘柄(JPM,WFC)がエキサイトしていますね….ちなみに,FBは比較的若い企業なので,アニメの途中から登場します.

5. おわりに

$\alpha$および$\beta$の推移をpandas+matplotlibでアニメ化してみました.使い道はさておき,二次元以上の指標の時変化を直感的に表現する方法として,アニメ化は有りかもしれません2.今後も受講を続け,記事にできるようなことがあれば,ご紹介したいと思います.

最後まで読んで下さり,ありがとうございました!

Appendix. Trendalyzer

コメント欄でご指摘の通り,本記事の元ネタはHans RoslingさんのTrendalyzerです.Trendalyzerは,Googleスプレッドシートのモーショングラフとして利用できますので,使ってみました.こちらでスプレッドシートを公開しておりますので,自由に使ってください.シート1にデータ本体,シート2にモーショングラフを置いてあります.

A-1. 準備

googleスプレッドシートで開けるよう,計算結果をエクセル形式で保存しました.モーショングラフ用のフォーマット3に合わせて,pandas.DataFrameを作成します.

def save_a_b(

symbols=["AAPL", "GOOG", "MSFT", "BRK-A", "AMZN",

"FB", "XOM", "JNJ", "JPM", "WFC"],

start_date="2006-12-01", end_date="2016-12-01",

period=252 * 2):

""" --- Preprocess: You have to take Udacity! --- """

# Read data

dates = pd.date_range(start_date, end_date) # date range as index

stock_data = udacity.get_data(symbols, dates) # get data for each symbol

# Fill missing values

udacity.fill_missing_values(stock_data)

# Daily returns

daily_returns = udacity.compute_daily_returns(stock_data)

""" --- Calculate spreadsheet of alpha and beta ---"""

sheet = pd.DataFrame(columns=["Symbol", "Date", "Alpha", "Beta", "Color",

"Size"])

interval = 10 # Nframe interval

frames = (len(stock_data) - period) / interval # Num of frames

for nframe in range(frames):

daily_returns_p = daily_returns[

nframe * interval: nframe * interval + period]

corr = daily_returns_p.corr(method="pearson")

for n, symbol in enumerate(symbols[1:]):

beta, alpha = np.polyfit(daily_returns_p["SPY"],

daily_returns_p[symbol], 1)

new_row = pd.DataFrame(

[[symbol, daily_returns_p.index[-1].strftime("%Y/%m/%d"),

alpha, beta, n, np.absolute(corr.ix[0, n + 1]) * 25]],

columns=sheet.columns)

sheet = sheet.append(new_row, ignore_index=True)

sheet.to_excel("ab.xlsx")

A-2. 遊んでみた

スタートボタンを押すと,アニメーションを開始します.アニメーションの速度を変更することも可能です.

タイムバーを使って,早送りや巻き戻しも思いのままです.特定の銘柄を選択すると,軌跡を表示することができます.すごい!

参考

本記事の作成にあたっては,以下を参考にさせて頂きました.ありがとうございました!

- Machine learning for trading @ Udacity:株価データの入手,加工について

- 投資信託のアルファとベータってなに?:アルファ値とベータ値について

- Pythonを使った回帰分析の概念の解説 番外編1:アニメーションの作成について

-

Hans Rosling:

New insights on poverty:本記事の元ネタ.