原価計算、皆さん勉強しましたか?

QiitaにはITエンジニアの読者さんが多いかと思いますが、私は2008年のリーマンショックの頃に、日系メーカーのタイ国バンコク郊外の工場で、管理会計をやっておりました。バンコクに限らず、日系メーカーが進出した東南アジアの国々では、日本食に困ることはありません。当時の私みたいに、お給料がさみしくても。

寿司屋に合っているのは、実際原価計算、それとも、標準原価計算?

yourSalary >= 10mJpy ? actualCosting : standardCosting

ひんしゅく覚悟で、例え話のコードを書いてみました。寿司屋がどちらの原価計算方法を採用すべきか、という問いに明確な答えはありませんが、おそらく、その質問を受けたコンサルタントの懐具合によって、回答が変わってくる可能性があります。

業態によって、適切な原価計算方法は違います。

すしデート? カウンター寿司 : 回転すし

上記2つの式は、ほぼ同等です。つまり、時価で原価や売価が大きく変動する事業においては、実際原価計算が有効と考えられます。それに対して、標準原価はしばしば「予定原価」と呼ばれますが、仕入れ値が予め取り決められたものから大きく変動せず、大量生産され、製品(商品)が定価で大量販売される事業においては、標準原価計算や平均原価計算の相性が良い、と考えられます。

たとえ話は以上です。

ここからは、私が過去に参画したNetSuite ERP導入プロジェクトで自作した資料を一部参照して、原価計算方法の違いについて、まとめてみます。ただし、文面が長くなり過ぎないように、この記事では仕訳における違いのみに焦点を当てます。

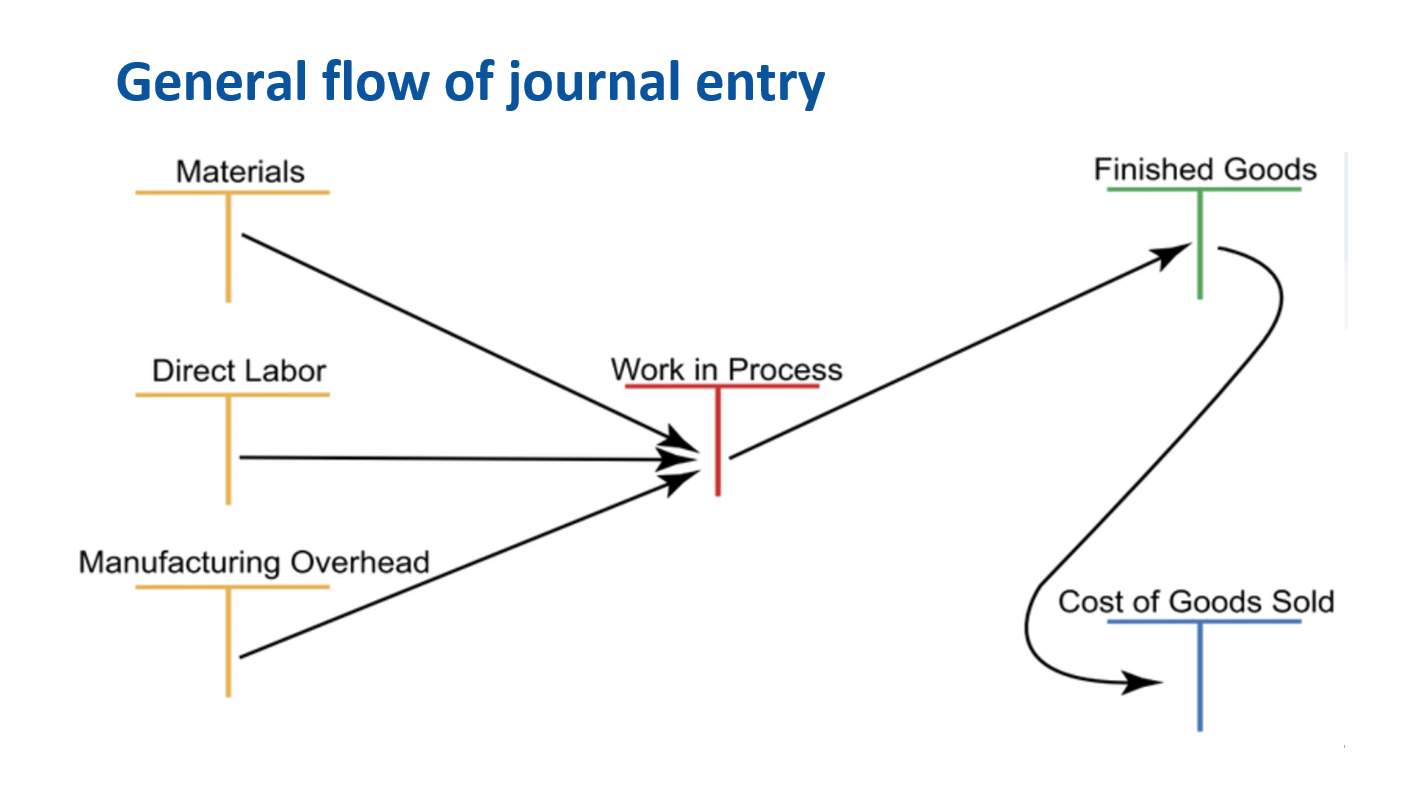

仕訳入力の一般的な流れ

今回取り上げる、代表的な3つ原価計算方法に共通する、T字勘定です。原材料、直接労務費、製造間接費が、仕掛品勘定、製品勘定を経て、売上原価に計上されます。

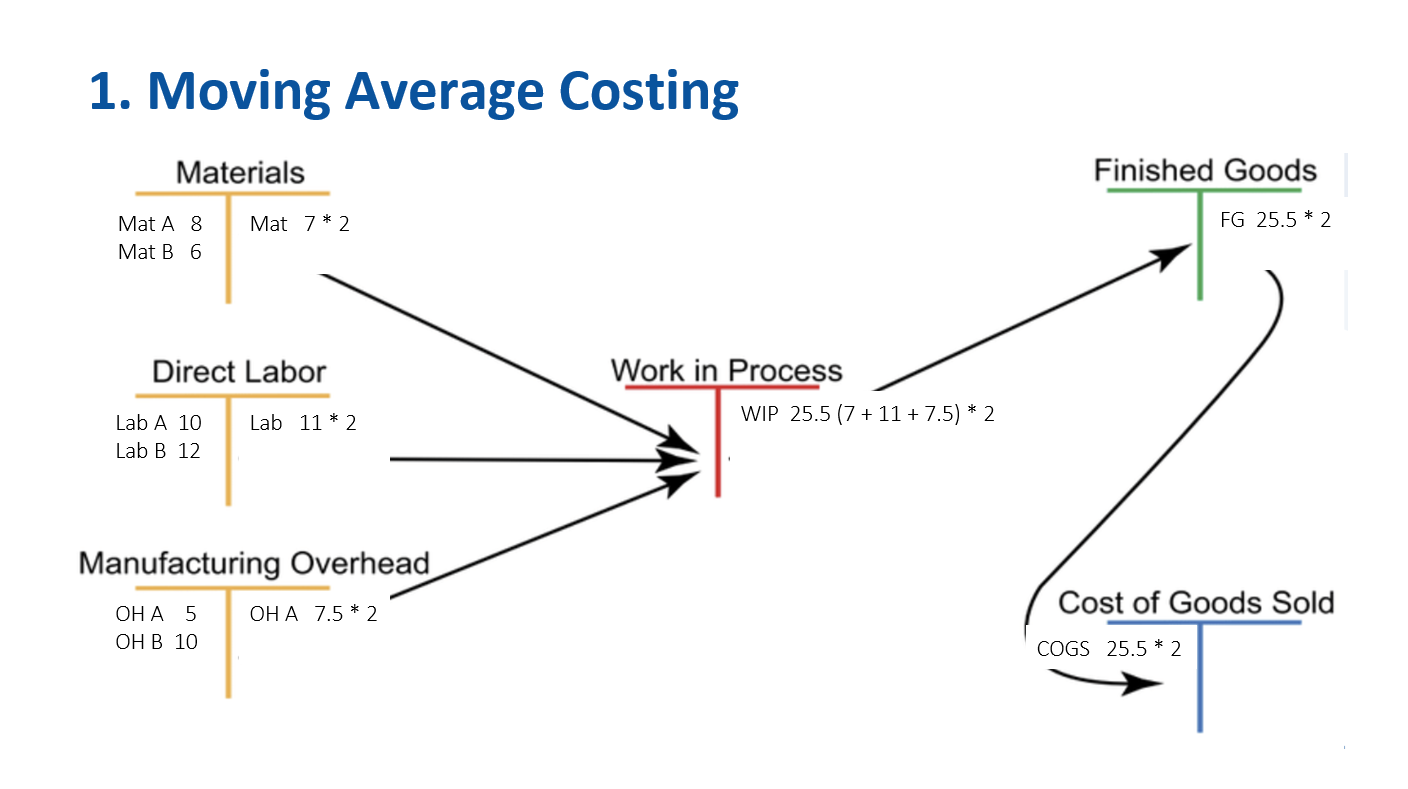

1. 移動平均法

「総平均法」と呼ばれる計算方法もありますが、ERPでは「移動平均法」が「総平均法」の代わりに使用されるケースがほとんどかと思います。棚卸資産の移動の都度計算が行うことは、エクセルでは手間がかかって無理でしょうが、ERPではそのような都度計算のデメリットがないため、と私は理解しております。

移動平均法を採用すると、購入価額/発生価額(借方)の変動が、在庫の払い出し時や仕掛品勘定への転記時(貸方)に平均価額へ均(なら)されます。つまり、売上原価も均される、ということです。よい面は、シンプルな原価計算であり、ERPの導入コストが抑えられる、ということでしょうか。ただし、正確な原価計算や損益認識が必要な業態には向いておりません。つまり、冒頭の例えで言うと、回転すし向(大量生産)きであり、カウンター寿司(受注生産)向きではありません。

メリット

・現在の市場価格が在庫に反映

・よりシンプルな実装とメンテナンス

・イニシャルコストの低減

デメリット

・コスト差異分析の複雑さ

・予算編成における曖昧さ

・価格変動が大きい場合の財務諸表への影響

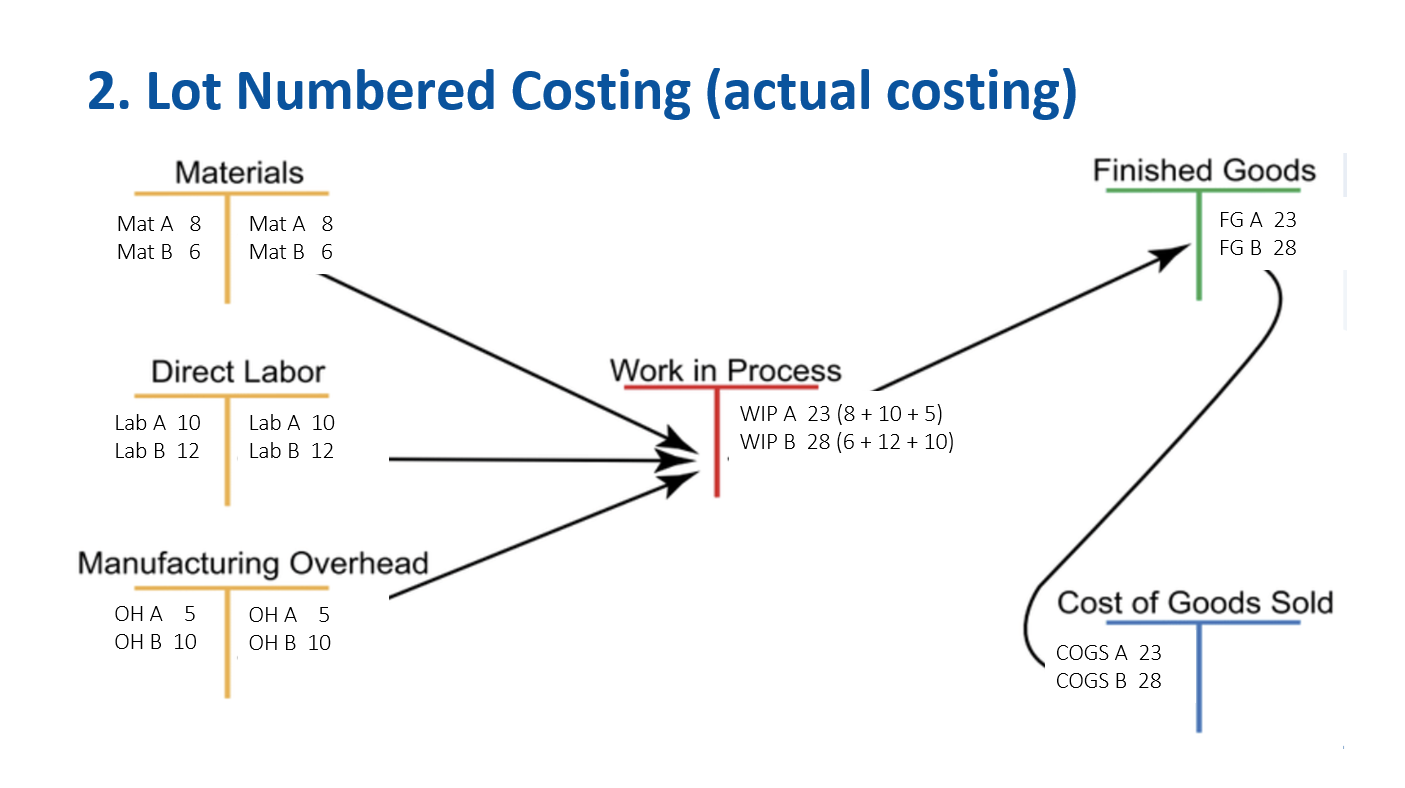

2. 実際原価計算

実際原価計算は、製品のロット別に実施されます。つまり、製品ロット間で在庫価格が異なる計算結果となります。「ロット別原価計算」とか「ロット番号別原価計算」とも、英語で呼ばれることがあります。

実際原価計算では、売れたロットの売上に対して、それらのロットの売上原価が計上されます。受注生産の業態にマッチしている原価計算方法です。移動平均法と実際原価計算の何れかの選択で迷っている企業様にとって、よい面は、原価計算の精度が上がること、悪い面は業務負荷が上がること、と大雑把に言えます。

メリット

・原価追跡における高精度

・ロット追跡に適した業務形態による、品質管理の強化の可能性

デメリット

・原価記録業務における、複雑性と業務負荷の上昇の可能性

・不適切にロット別原価変動が大きい場合、財務諸表が不正解に(売上原価の過小/過大計上)

・差異分析と予算編成における、業務負荷上昇(移動平均法と比較して)

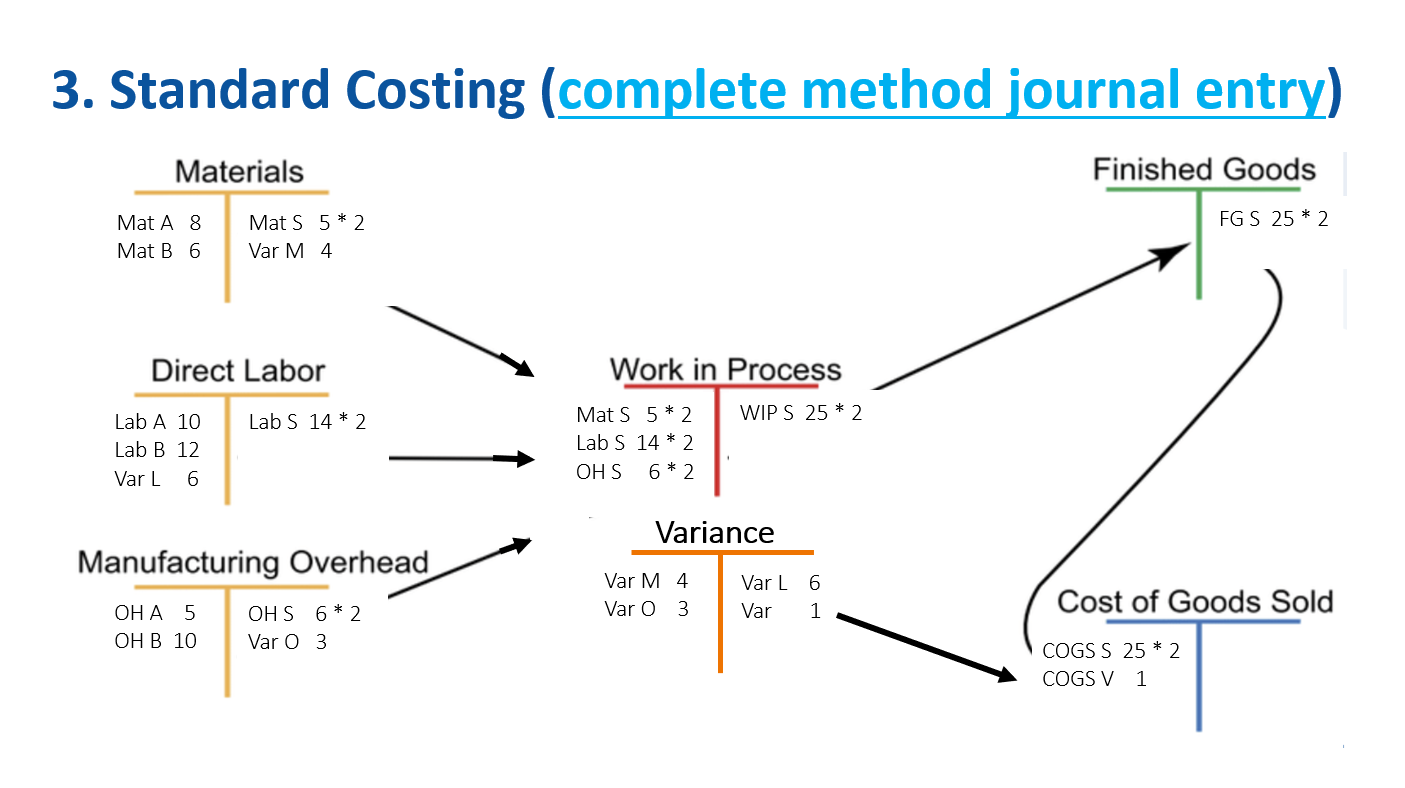

3. 標準原価計算

標準原価計算では、原材料の仕入れ価格を過去一定期間(6カ月間など)の実績から平均を求め、「予定原価」として設定します。同様に、労務費レート(賃率)や製造間接費レートも同様に過去の実績から平均を求め、「予定レート」として設定します。これにより、原価差異の分析をシステマチックに行うことが可能になります。

実際原価計算には複数の方式が存在し、それらには原価差異の認識のタイミングに違いがありますが、詳細は割愛いたします。標準原価計算では、価格差異や数量差異(レート差異や稼働率差異)を、基本的にシステムが求めてくれます。移動平均法と同様に、大量生産の業態に相性が良いですが、移動平均法では有耶無耶になるリスクのある原価管理を、厳密に実行することが可能です(理論上は)。ただし、標準原価計算はシステム上の設定やマスタデータ管理のみならず、製造、生産管理、購買、経理のすべての部門において、標準原価計算の知識とそれに基づいた協業が求められますので、その経験がない企業にとっては、導入の敷居が非常に高いと言えます。

メリット

・管理会計業務が容易(業績予測/予算策定)

・原価差異分析の効率性

・明確な基準による原価改善の可能性

デメリット

・導入初期セットアップの労力と費用(導入ベンダー工数/ユーザートレーニング)

・在庫価格(予定原価)と市場価格(仕入原価)の乖離が著しくなるリスク

・定期的な再評価業務など、管理業務負荷が高い

まとめ

日本を代表する産業である製造業において、上記3つやその他の原価計算方法に対応し、さらにその文書が多言語で完備しているERPは、グローバル展開への必需品と言えるかもしれません。また、標準APIとミドルウェアを使用した、周辺システムとの柔軟で堅牢な包括的ソリューションを実現できるか否かも、重要な検討事項です。製薬およびライフサイエンスなどの先進的な業界においても、業界特化の製造実行システム(MES)とERPを連携することによって、専門システムと標準ERPとのイイとこどりを実現する成功事例が存在します。次回の記事では、そんな事例をご紹介できれば、と思っております(すしデート、以外のネタも仕込んでおきます)。

Oracle NetSuite Advent Calendar 2024: https://qiita.com/advent-calendar/2024/netsuite