会社員から個人事業主になるときに悩む事の1つが健康保険をどうするか。

通常2年間は会社員時代の健康保険を継続する事も可能なのだが、国民年金は意外と高いので、年収毎に比べてみた。

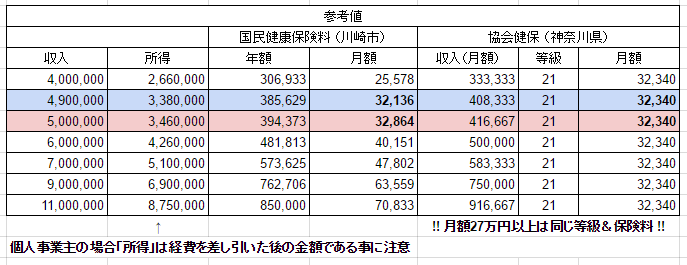

- 注意点:

- 国民健康保険料は住んでいる場所(市区町村)によって異なる。

- 任意継続の保険料は(会社員時代に加入していた)保険組合によって異なる。

- 任意継続の保険料は住んでいる場所(市区町村)によって異なる場合がある。

- 40歳以上は「介護分」が加算される。今回の試算ではこれを含む。

というわけで、

実際の金額は「住んでる場所」「保険組合」「年齢」を元に自分で確認してください

結論

「神奈川県川崎市」在住で「協会健保」で比較した場合、

個人事業主としての所得約350万円(会社員時代年収で約500万円)

がボーダー。

なお、個人事業主の場合「所得」は経費を差し引いた後の金額である事に注意。

- 所得 < 約350万円 : 国民健康保険料の方が安い

- 所得 > 約350万円 : 任意継続の方が安い

計算方法:

計算に使った Google Spread Sheet はこちら

国民健康保険料(川崎市)

川崎市 平成27年度の国民健康保険料:平成27年度国民健康保険料計算表.pdf

この資料に記載されているように3つの区分に分けて計算。

それぞれの区分毎に「所得金額によって変わる部分」「固定部分」があり、その合計がある上限を超えると一定額になる。(最大年間85万円)

会社員としての「所得金額」を計算するには、「国税庁:給与所得控除」を元に控除額を計算。

- 所得金額 = 収入(額面給料・ボーナス含む)- 控除額

任意継続(協会けんぽ:神奈川県)

どの組合でも「保険料額表」なるものがあるはずなので、そこで調べる。

協会けんぽの場合「平成28年度保険料額表」の「任意継続被保険者の方の健康保険料額」から自分が住んでいる都道府県を選択すると表示される。

「(月額給料やボーナスといったものの年額)÷ 12」 をして報酬月額を求める。

上記ページからたどれる表には計算した「報酬月額(等級)」毎に健康保険料が記載されている。

以上