7章

7章のRコードの解答例です。

多変量GARCHのライブラリがまだ何個か見つけれてないので、見つけ次第修正。

コードで気になった点

・resultがS4クラスという形で帰ってきたので、それの参照法でちょっと詰まった。(あまり普及していないパッケージだと、結果のオブジェクトの形が一般的でない可能性があるので、そこらへんでエラーが出ていたらちゃんとデータの形を確認して参照の仕方を調べる。)

・時系列系は回帰した後常に誤差項をplot + 誤差項のACF(コレログラム)をプロットして確認してあげるのが良さそう。

・GARCHらへんは色々ライブラリがあるしやりたいことがときによって大きく異なりそうなので、都度調べる必要がありそう。ただ予測の時に機械学習系は分散を考慮しないきらいがあるので、ここは伝統的な計量時系列分析が強みを持てる部分かなとも思う。

コード 7.4

setwd("Okimoto/7")

library(tidyverse)

library(gdata)

library(lubridate)

library("rugarch")

data = read.xls("msci_day.xls")

data$Date = ymd(data$Date)

data = mutate(data,us_2 = us*us )

par(mfrow = c(2,2))

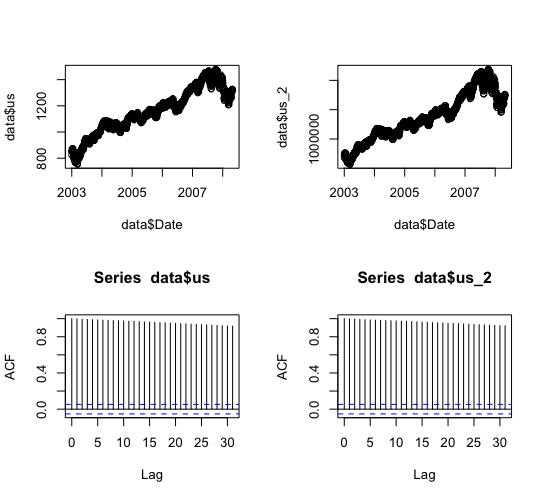

plot(data$Date,data$us)

plot(data$Date,data$us_2)

acf(data$us,plot = T)

acf(data$us_2,plot = T)

garch11 = ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1,1)),mean.model = list(armaOrder=c(1,0),include.mean = TRUE),distribution.model = "std")

garch11result = ugarchfit(spec = garch11,data = data$us)

garch11result

res_garch = garch11result@fit$residuals

acf(res_garch,plot = T)

gjr11 = ugarchspec(variance.model = list(model = "gjrGARCH", garchOrder = c(1,1)),mean.model = list(armaOrder=c(1,0),include.mean = TRUE),distribution.model = "std")

gjr11result = ugarchfit(spec = gjr11,data = data$us)

gjr11result

res_gjr = gjr11result@fit$residuals

acf(res_gjr,plot = T)

egarch11 = ugarchspec(variance.model = list(model = "eGARCH", garchOrder = c(1,1)),mean.model = list(armaOrder=c(1,0),include.mean = TRUE),distribution.model = "std")

egarch11result = ugarchfit(spec = gjr11,data = data$us)

egarch11result

res_egarch = egarch11result@fit$residuals

acf(res_egarch,plot = T)

結果

output

長いので一部抜粋

---------------------------------*

* GARCH Model Fit *

*---------------------------------*

Conditional Variance Dynamics

-----------------------------------

GARCH Model : gjrGARCH(1,1)

Mean Model : ARFIMA(1,0,0)

Distribution : std

Optimal Parameters

------------------------------------

Estimate Std. Error t value Pr(>|t|)

mu 824.583821 10.007052 8.2400e+01 0.000000

ar1 1.000000 0.000334 2.9979e+03 0.000000

omega 1.274867 0.573333 2.2236e+00 0.026175

alpha1 0.000000 0.009791 7.0000e-06 0.999995

beta1 0.940971 0.013911 6.7643e+01 0.000000

gamma1 0.090982 0.022393 4.0631e+00 0.000048

shape 9.101599 2.035765 4.4708e+00 0.000008

Robust Standard Errors:

Estimate Std. Error t value Pr(>|t|)

mu 824.583821 1.413686 5.8329e+02 0.000000

ar1 1.000000 0.000401 2.4957e+03 0.000000

omega 1.274867 0.638501 1.9967e+00 0.045863

alpha1 0.000000 0.010419 6.0000e-06 0.999995

beta1 0.940971 0.019285 4.8793e+01 0.000000

gamma1 0.090982 0.026539 3.4282e+00 0.000608

shape 9.101599 2.640493 3.4469e+00 0.000567

LogLikelihood : -4999.902

Information Criteria

------------------------------------

Akaike 7.1990

Bayes 7.2254

Shibata 7.1989

Hannan-Quinn 7.2089

Weighted Ljung-Box Test on Standardized Residuals

------------------------------------

statistic p-value

Lag[1] 5.973 1.453e-02

Lag[2*(p+q)+(p+q)-1][2] 6.355 1.652e-05

Lag[4*(p+q)+(p+q)-1][5] 7.315 1.448e-02

d.o.f=1

H0 : No serial correlation

Weighted Ljung-Box Test on Standardized Squared Residuals

------------------------------------

statistic p-value

Lag[1] 4.263 0.03896

Lag[2*(p+q)+(p+q)-1][5] 5.527 0.11599

Lag[4*(p+q)+(p+q)-1][9] 6.195 0.27639

d.o.f=2

Weighted ARCH LM Tests

------------------------------------

Statistic Shape Scale P-Value

ARCH Lag[3] 0.6934 0.500 2.000 0.4050

ARCH Lag[5] 0.7232 1.440 1.667 0.8164

ARCH Lag[7] 1.0355 2.315 1.543 0.9077

Nyblom stability test

------------------------------------

Joint Statistic: 2.3528

Individual Statistics:

mu 0.08768

ar1 0.45109

omega 0.08341

alpha1 0.23005

beta1 0.11746

gamma1 0.13395

shape 0.58373

Asymptotic Critical Values (10% 5% 1%)

Joint Statistic: 1.69 1.9 2.35

Individual Statistic: 0.35 0.47 0.75

Sign Bias Test

------------------------------------

t-value prob sig

Sign Bias 1.871 0.06159 *

Negative Sign Bias 2.237 0.02547 **

Positive Sign Bias 1.049 0.29439

Joint Effect 9.530 0.02302 **

Adjusted Pearson Goodness-of-Fit Test:

------------------------------------

group statistic p-value(g-1)

1 20 58.04 7.858e-06

2 30 88.40 6.398e-08

3 40 126.96 3.041e-11

4 50 153.18 1.178e-12

Elapsed time : 0.662637

graph

自己相関がかなり強いのはdailyを使ってるから?

(Monthlyにして再チェック必要)

residualの系列相関はちゃんと落とせているので、推定はうまくいっていそう

(homoscedasticityのモデルと比較する必要あり)

参考にした記事

GARCH系のライブラリまとめ

https://www.rdocumentation.org/packages/rugarch/versions/1.4-4/topics/ugarchspec-methods

S4クラスのオブジェクトの扱い方(resultがS4クラスで帰ってきてちょっと参照の仕方に困ったので)

http://www.okadajp.org/RWiki/?S4+%E3%82%AF%E3%83%A9%E3%82%B9%E3%81%A8%E3%83%A1%E3%82%BD%E3%83%83%E3%83%89%E5%85%A5%E9%96%80#h39bd201

GARCH周りの基本的なライブラリのまとめ

http://user.keio.ac.jp/~nagakura/R/ts_R4.pdf