講演: 里洋平氏(DATUM STUDIO)

※DATUM STAUIOの取り組み

- インターネット情報を活用し、人工知能を実装

- Azureなどプラットフォーム活用

- PowerBI

- Tableau

Part I センサーデータを用いた異常検知

異常検知とは

いつもと違う(異常な振る舞い)データを見つけ出すこと

セキュリティでの例

- ログ → 署名ベース → 既知ウィルスの発見

- データマイニング→ インシデント知識の発見

システム分野での例

- 高い異常スコア→異常なログを見出す(障害の原因対策に用いる)

マーケティング分野での例

- 口コミや消費行動からいつもと違ったキーワードや商品を検知する

- プロモーションや新規商品の開発に活用する

通常の統計分析との差分

- 通常の統計分析 → データの真ん中を捉える(ある程度サンプリングされたデータでも可能)

- 異常検知 → 真ん中から外れたデータを捉える(全件データを用いる必要がある)

通常の統計分析の概観

要約する(記述統計学)

| 使途 | 統計用語 |

|---|---|

| 真ん中を知る | 平均、中央値 |

| 構成を知る | 比率 |

| ばらつきを知る | 分散、標準偏差 |

1部分のデータから全体を断言する(推測統計学)

| 使途 | 統計用語 |

|---|---|

| 断言が間違える確率を知る | 検定 |

| データ同士の関係の強さを知る | 回帰分析 |

異常検知概観

- 「与えられたデータを用いて、他のデータから離れたデータを見つける」

- 基本は教師なし学習

| 機能 | 入力対象 | モデル | 検出対象 | 応用 |

|---|---|---|---|---|

| 外れ値検出 | 多次元ベクトル | 独立モデル | 外れ値 | 不正検出・故障検知 |

| 変化点検出 | 時系列ベクトル | 時系列モデル | 急激な変化 | 攻撃検出・ワーム検出 |

| 異常状態検出 | セッション時系列 | 状態モデル | 異常セッション | なりすまし検出・障害予兆検出 |

外れ値検出

- あるデータ点が全体の分布からどれくらい離れているか

- 例:正規分布における3σなど

※ 正規分布に従わない、複数変数の場合

- One-class SVM: 割合$1-p$のサンプルを最小の体積に押し込める境界面を探す。(カーネル使えるので、複雑な境界面も分けられる)

- Local Outlier Factor: データ点から$k$番目に近い点までの距離を求め、スコアとする(外れている点は近傍に点がないため、スコアが大きくなる)

- LOFの長所:小クラスタリング(コミュニティ)が複数あっても適用しやすい

- 予測モデルを用いた外れ値検出:予測モデルの残差の分布から異常度スコアを算出

変化点検出

- ノイズやピークでなく、急激に変化した点に注目する

- プロセス: 時系列推移に関するモデリング→スコアリング→スコアの平滑化→スコアに対するモデリング→スコアリング

異常状態検出

- 上と違い、複数の時系列に目を向ける

- 複数の時系列データの相関関係をモデリングし、関係性が通常と異なるセッションを見つける

- プロセス: 正常データ→時系列データ同士の相関関係のモデル化→未知データとの突き合わせ→異常判定

- GGM(グラフィカル・ガウジアン・モデル):別称グラフィカルLasso。データから疎なグラフ構造を抽出する(ノイズによる見せかけの相関を除去した本質的な相関関係)。Lassoの名前の由来はLasso回帰から来ている。最適な疎構造を導出するための目的関数がLasso回帰の解法と同じになるため。

異常検知の活用事例

課題感

- 人手で異常のルールを作成して検知しているが、全てのセンサーをカバーすることができない

- 全てのセンサーデータに対して、異常検知のアルゴリズムを適用して、自動で検知できる仕組みを作りたい

モデリング戦略

- 各センサーごとに変化点検出モデルで検知

- 全てのセンサーに対して、異常状態検出

変化点検出モデルの問題

- 周期性のないものに対して無力(時系列モデルが構築できない)

- センサー間の依存関係を考慮した異常を捉えられない

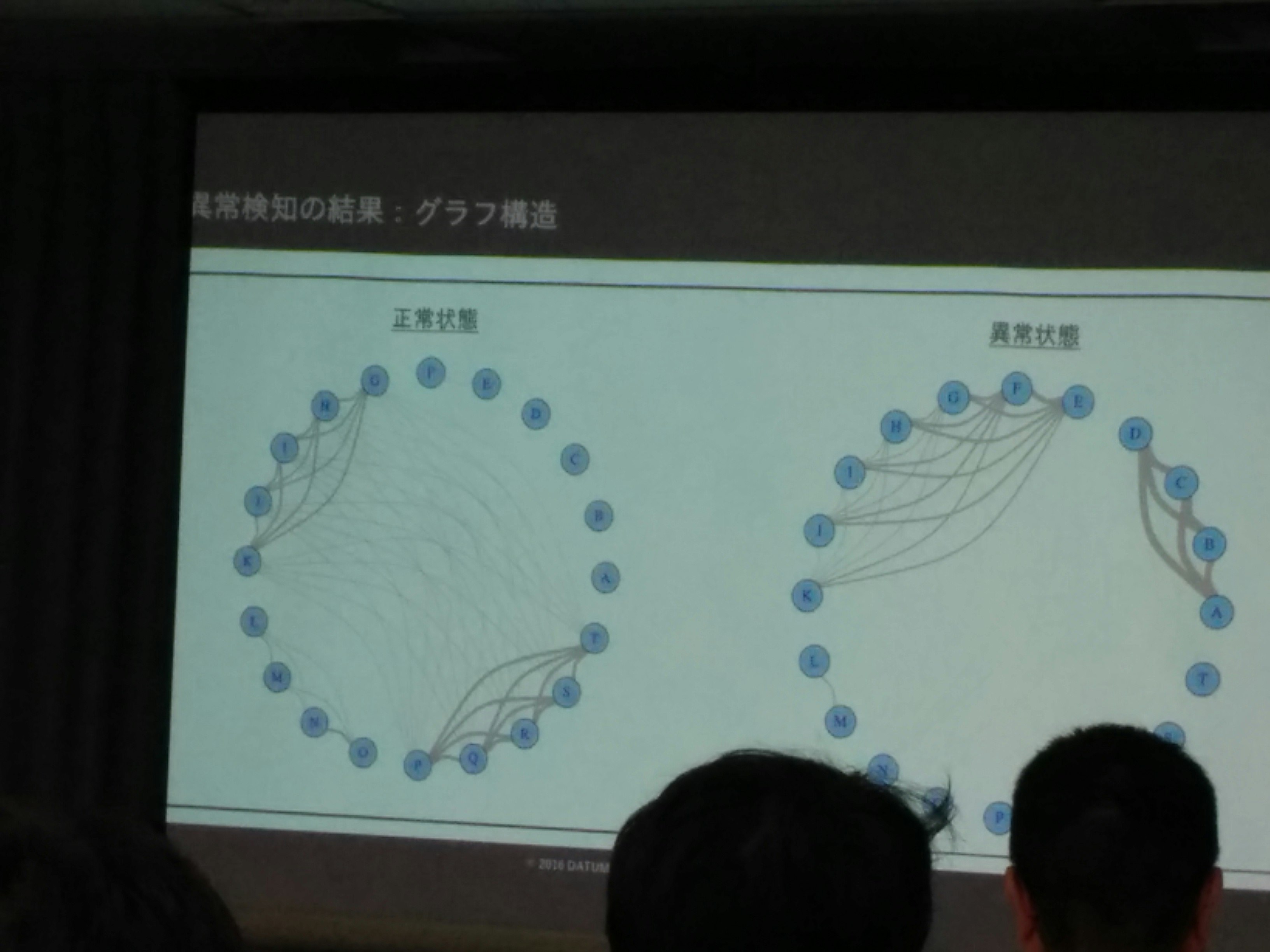

GGMによる検知

- センサー同士の依存関係(相関関係)をモデル化した

- 依存関係のグラフモデル化(正常時と異常時にセンサー間の依存関係に変化が出ている)

- 「異常さ」のスコアリング

- 異常スコアの計算だけでは、どのレコードが異常かは判定できない

- そこで、One-class SVMとLOFを併用

- 異常度スコアの平均値の推移をみる

(写真: GGMにおける正常状態と異常状態でのグラフ構造の変化。※著作権等問題があれば、削除します。)

その他知見

- データ整形:相関の探索に時間がかかる(ライブラリは存在している)

- ロジックの一部はオリジナルで書いた(Rで書いた)

- その他モデル化において、閾値などの設定は一律に決めることはできず、クライアントの事例を深く考察して決める必要がある!

Part II 機械学習を用いた価格予測モデル

予測モデルとは

- 時系列モデルを用いる(過去のデータから未来の値を予測する)

- 機械学習を用いた予測(いくつかの説明変数から被説明変数を予測する)

時系列

- 時系列データ分解 = トレンド + 周期変動 +ノイズ → 合成 → 予測

- ARモデル(Auto Regression)

- MAモデル (Moving Average): 過去の予測誤差の線形結合を予測するモデル

- ARIMA(自己回帰和分移動平均モデル) : データの差を取ってからARMAモデルを適用する

- SARIMA: ARIMAに季節変動などの周期変動を加味したモデル

機械学習

- 回帰モデルによる予測がスタートライン

- 単回帰→重回帰

- 予測/実測散布図→予測結果の確認

- 過学習の問題(訓練データとテストデータに分ける)

- ハイパーパラメータの探索が最適モデリングの基本戦略

事例

課題

- 人の感覚でやっている、原材料の1年間の価格予測を過去のデータを元に予測したい

- 所持データ:過去30年間の価格、特徴量を考慮したデータ群(5年)

モデリング戦略

- 時系列使う→過去30年データ全て使えるが、時系列的要因以外を組み込めない

- 機械学習使う→因果関係があるであろう大量の説明変数を使うことができるが、5年分のデータしか使えない

…両方試してみた!

時系列

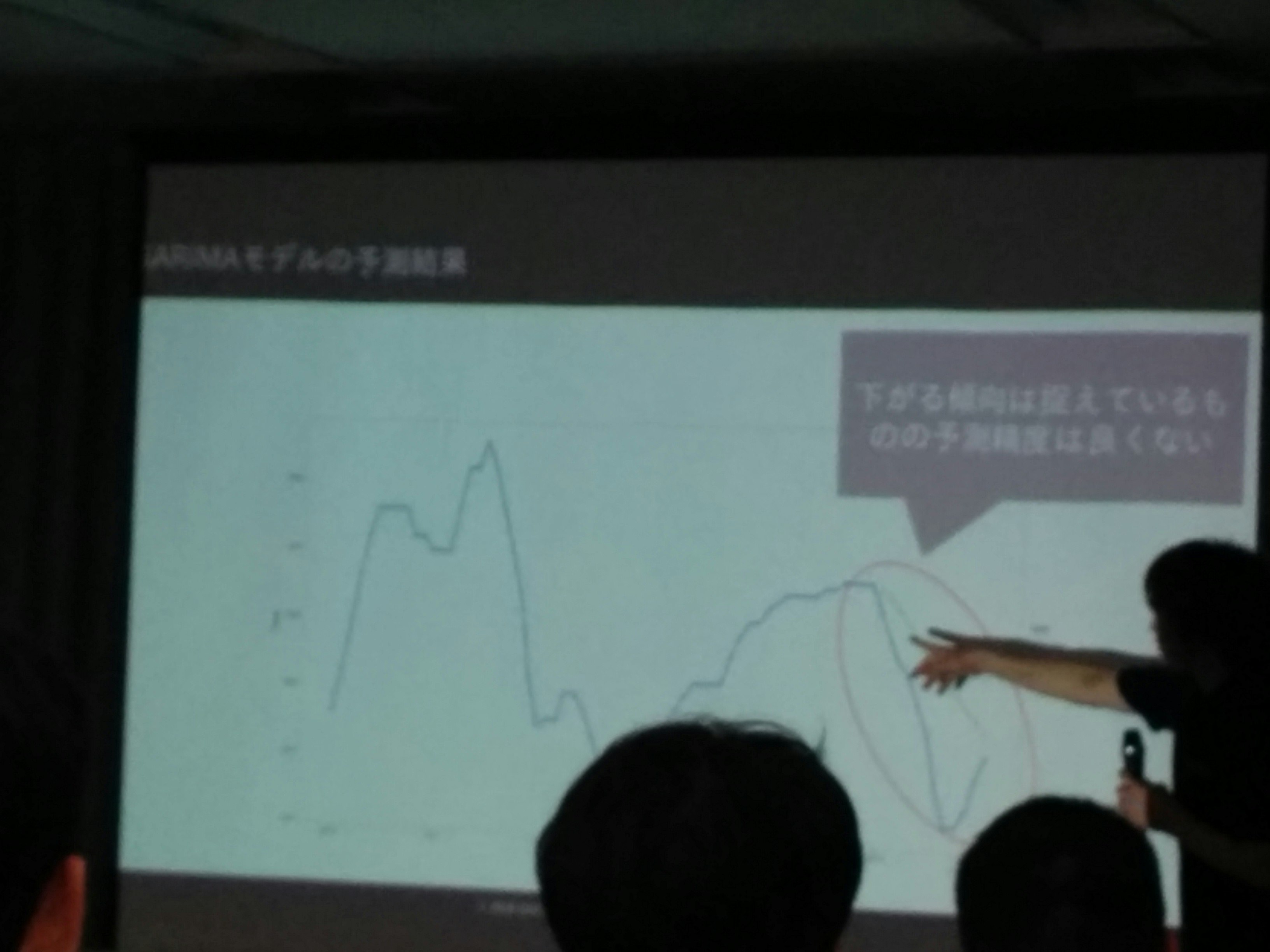

過去30年データ→SARIMAモデル→図示

下がる傾向は捉えられるが、予測精度はよくない→使えない

(注:青実線が実データ、点線が予測データ)

機械学習

- 直近6ヶ月の説明変数→Nヶ月後価格を予測するモデル

- 合成変数作成→変数選択→予測モデル構築→1ヶ月後価格

- この流れを12個、12ヶ月分まで作った

- 統合モデルを使った

- 複数の予測モデルで一時的な予測→その予測値を用いて、総合的な予測をする

- Netflixの事例での成功

- Rでは約300の予測モデルある(lm, gllm, knn, XgbTree)→各モデルから一時的な予測値。それらを統合して、予測させる

- 統合には「ランダムフォレスト」を用いる

- 決定木モデルの比率配分がこの例におけるハイパーパラメータになる

- 集団学習:異なる重み、異なるモデルを組み合わせて行う(※組み合わせ方法→回帰:平均値、分類:多数決)

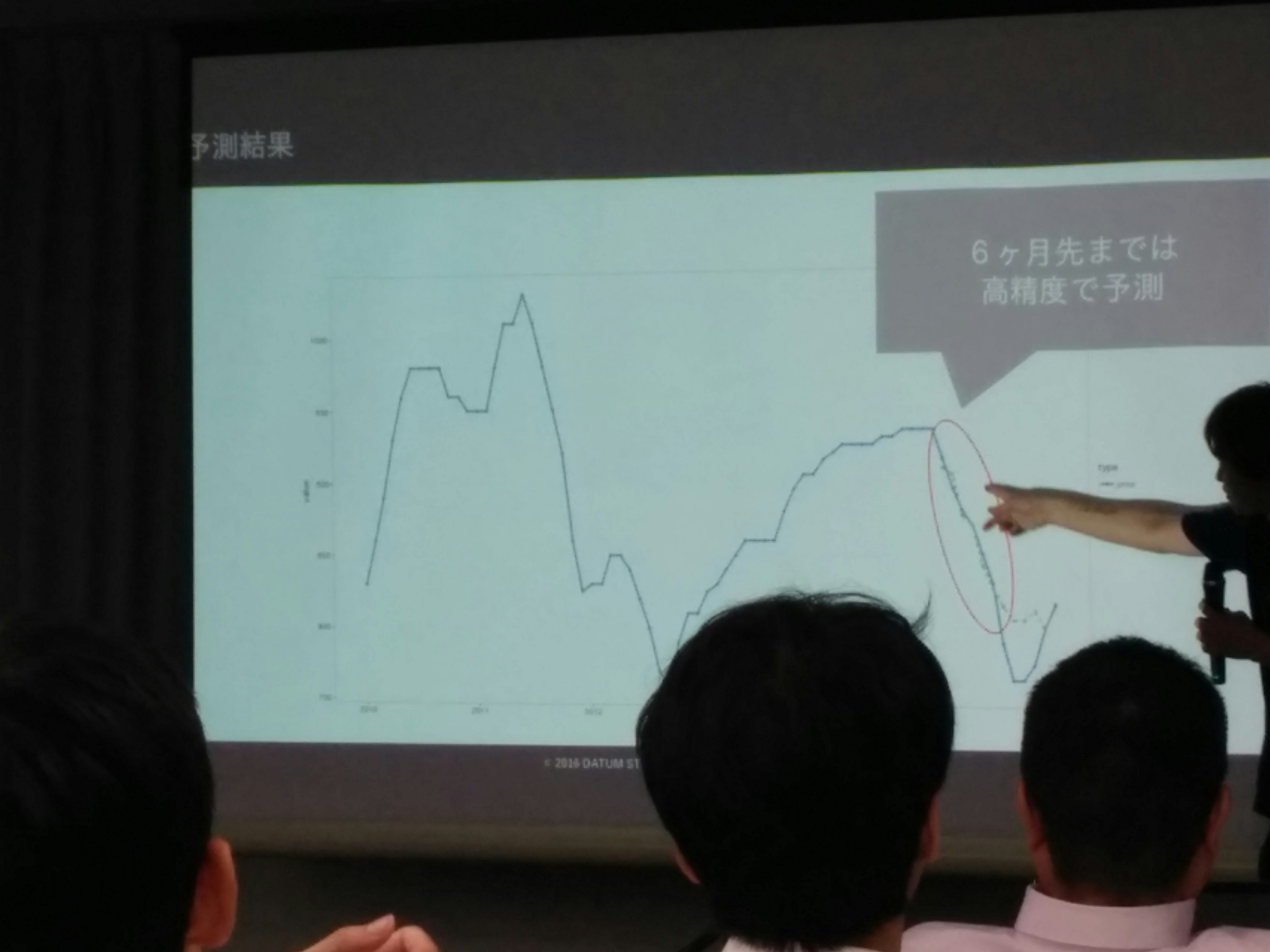

結果: 6ヶ月先までは高精度で予測できた

今後の方針

- 説明変数の拡充:5年前よりも前のデータ、因果関係のありそうな変数もってくる

- 説明変数を絞って、データの期間を伸ばす(長期間ある説明変数のみ使ってモデル化させる)

- 顧客への説得:精度の良し悪しで説得、たまに顧客からモデルの指定をされることがある。その際は、顧客の意向を優先的に汲むことがある。