記事の目的

線形回帰のパラメータをベイズ推定します。

参考:ベイズ推論による機械学習入門

目次

0. モデルの説明

1. ライブラリ

2. 推定する分布

3. 事前分布

4. 事後分布

5. 予測分布

0. モデルの説明

1. ライブラリ

library(dplyr)

library(mvtnorm)

library(scatterplot3d)

set.seed(100)

2. 推定する分布

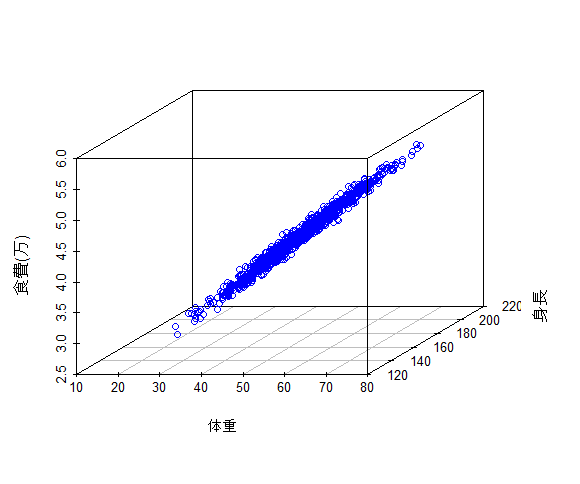

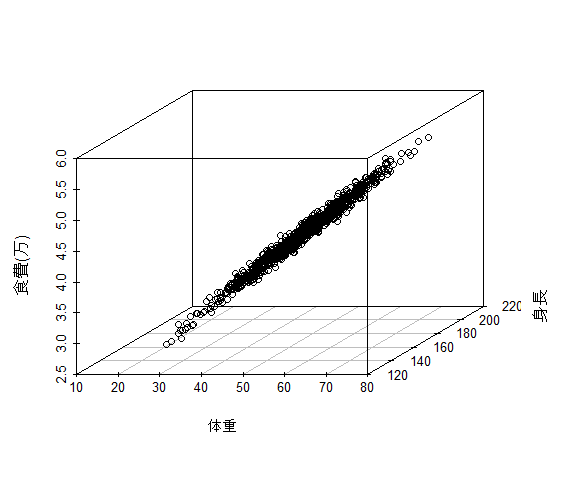

y=w1x1+w2x2を考えます。x1は体重、x2は身長、yは月の食費と仮定します。w1,w2を500,100とし、これを推定するのが目的です。

ここで、体重は平均50で分散10, 身長は平均170で分散10の正規分布を仮定しています。

体重は因果関係が逆な気もしますが、気にしないでください。(笑)

w <- c(500, 100)

lambda <- 0.01

X.true <- rmvnorm(1000, c(50, 170), diag(2)*100)

y.true <- rnorm(1000, w[1]*X.true[,1] + w[2]*X.true[,2], 1/sqrt(lambda))

scatterplot3d(X.true[,1], X.true[, 2], y.true/10000,

xlab="体重", ylab="身長", zlab="食費(万)",

xlim=c(10,80), ylim=c(120, 210))

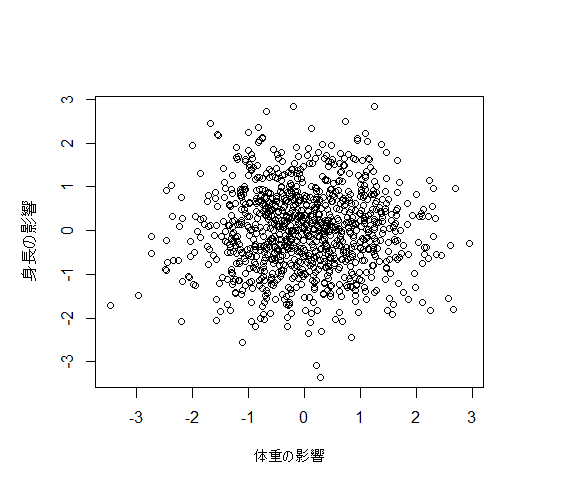

3. 事前分布

w1,w2の事前分布としてそれぞれ標準正規分布を仮定します。

m0 <- c(0, 0)

lambda0 <- diag(2)

w.pre <- rmvnorm(1000, m0, solve(lambda0))

plot(w.pre[,1], w.pre[,2], xlab="体重の影響", ylab="身長の影響")

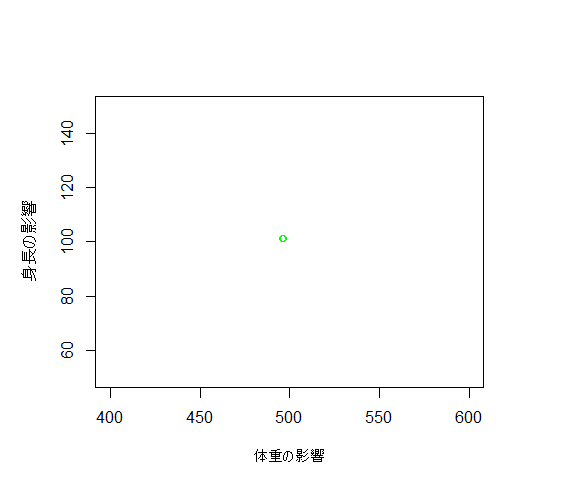

4. 事後分布

以下の図から、500, 100をうまく推定できていることが分かります。

X <- rmvnorm(100, c(50, 170), diag(2)*100)

y <- rnorm(100, w[1]*X[,1] + w[2]*X[,2], 1/sqrt(lambda))

sum.tmp <- 0

for(i in 1:nrow(X)){

sum.tmp <- sum.tmp + X[i, ] %*% t(X[i, ])

}

lambda.post <- lambda*sum.tmp + solve(lambda0)

m.post <- solve(lambda.post) %*% (lambda*apply(y*X,2,sum) + lambda0%*%m0)

w.post <- rmvnorm(1000, m.post, solve(lambda.post))

plot(w.post[,1], w.post[,2], xlab="体重の影響", ylab="身長の影響",

xlim=c(400,600), ylim=c(50, 150), col="green")

5. 予測分布

予測分布も、真の分布と似ていて、うまく推定できていることが分かります。

X.sample <- rmvnorm(1000, c(50, 170), diag(2)*100)

y.sample <- {}

for(i in 1:1000){

u.post <- t(m.post) %*% X.sample[i, ]

lambda.post.inv <- 1/lambda + t(X.sample[i, ]) %*% solve(lambda.post) %*% X.sample[i,]

y.sample[i] <- rnorm(1, u.post, sqrt(lambda.post.inv))

}

scatterplot3d(X.sample[,1], X.sample[, 2], y.sample/10000,

xlab="体重", ylab="身長", zlab="食費(万)",

xlim=c(10,80), ylim=c(120, 210), color="blue")