会計と技術の両面から見た『ソフトウェア資産と技術的負債』について、自分の備忘録的にまとめた記事を書きました。バランスシートの考え方を使って見えにくいコードの価値と負債を可視化する試みです。開発チームと経営陣の「共通言語」になれば。📝

はじめに

- ソフトウェア開発の世界では、コードは単なる文字列の集まりではなく、企業にとって重要な「資産」です。

- 一方で、時間の経過や環境変化によって蓄積される「技術的負債」は将来の開発速度や品質に影響を与える「負債」として機能します。

- 本記事では、会計学のバランスシート(BS)の考え方を用いてソフトウェア資産と技術的負債を可視化し、開発投資の意思決定に役立てる方法を解説します。

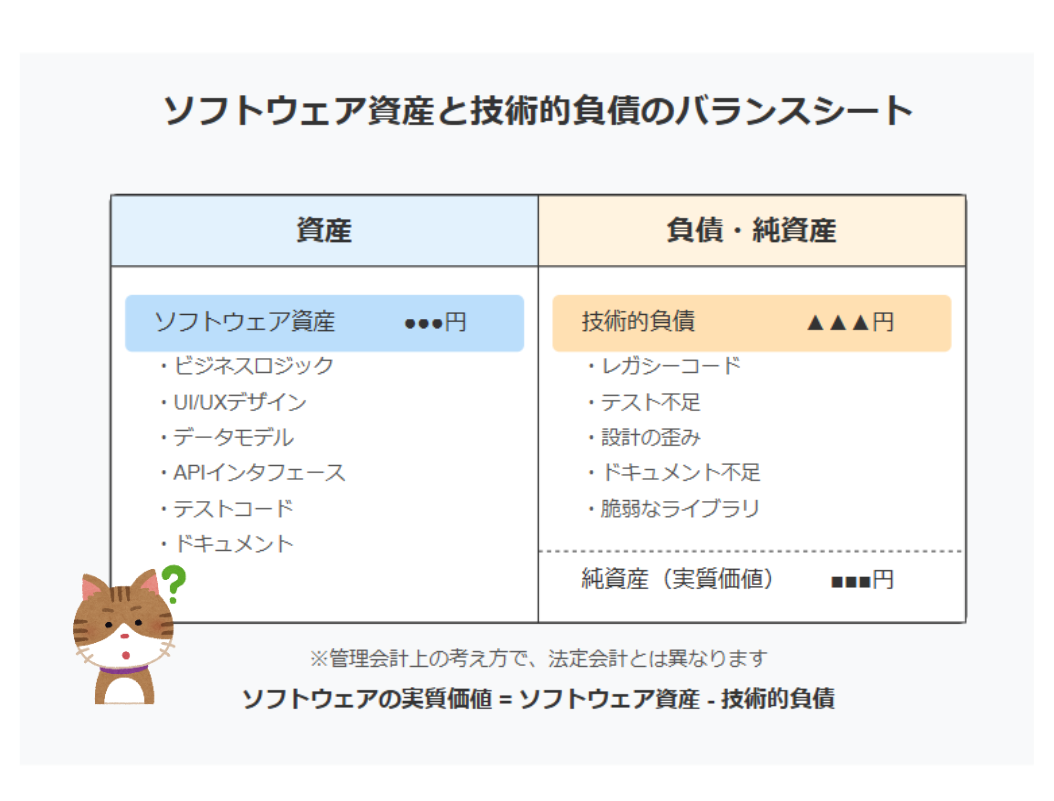

- 注意: 記事内で言及する「技術的負債のBS計上」は、あくまで管理会計上の拡張的な考え方であり、実際の法定会計基準上の負債にそのまま計上できるわけではありません。

1. ソフトウェアという「資産」の特殊性

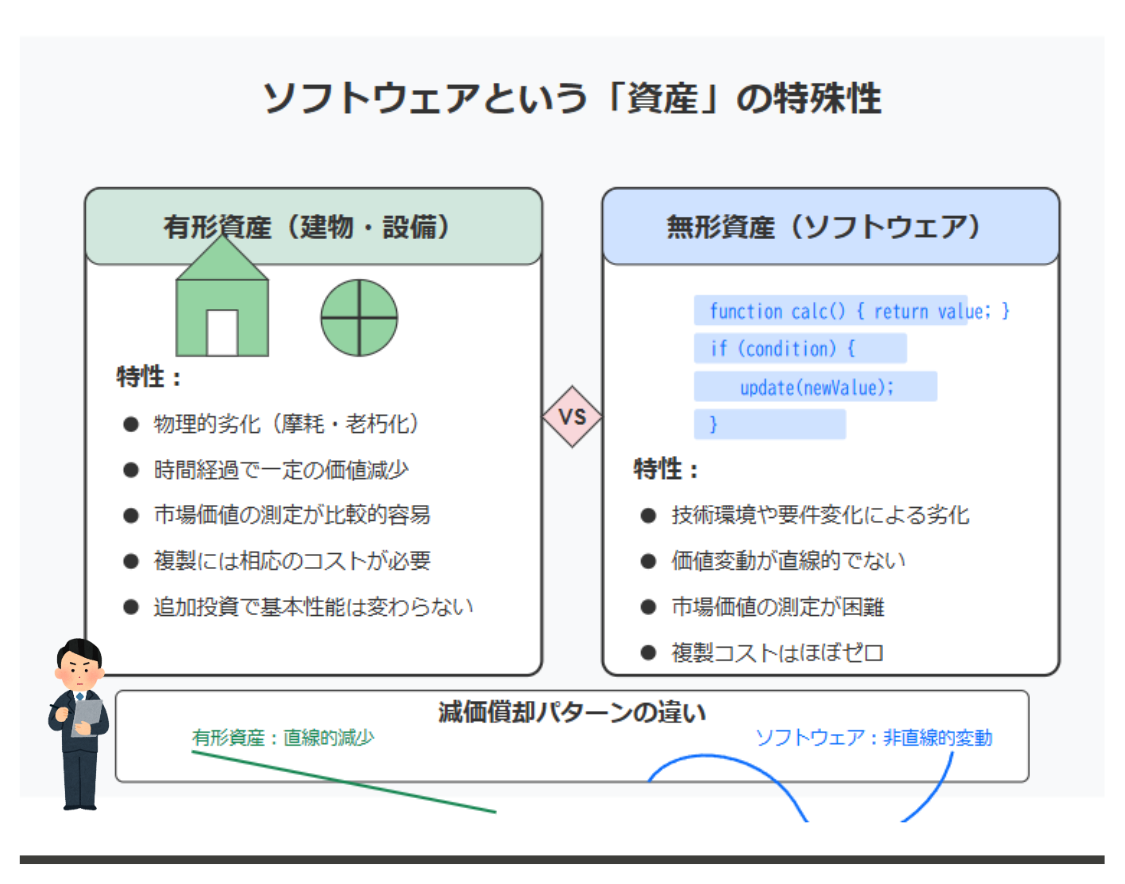

1.1 有形資産vs無形資産としてのソフトウェア

- 一般的な会計処理ではソフトウェアは「無形固定資産」として計上されます。

- 物理的な建物や設備と比較すると、ソフトウェアには次のような特徴があります:

- 劣化の特性: 物理的な摩耗ではなく、技術環境や要件の変化により価値が下がる

- 価値の測定: 開発コストは把握できても「市場価値」の評価は難しい

- 拡張性: 追加投資により、機能追加や性能向上が可能

- 複製コスト: コピーの限界費用がほぼゼロ

1.2 ソフトウェア資産の減価償却

- 日本会計基準では「自社利用ソフトウェア」は通常5年間の定額法で減価償却しますが、実際の「技術的価値」は必ずしも直線的には減少しません:

- 初期段階: 市場適応や機能追加でむしろ価値が上昇するケースもある

- 成熟段階: 価値は安定する一方、徐々に技術的負債が蓄積

- 衰退段階: 技術スタックの陳腐化により価値が急速に下がる

- したがって会計上の減価償却とは別に、技術的観点での価値評価を定期的に行うことが重要です。

- ※IFRSやUS GAAPでは研究開発段階の区分や費用化基準が異なる場合があります。国際的なルールでは資産化できる範囲に違いが出るので、グローバルに展開する企業は注意しましょう。

2. 技術的負債のBS表現

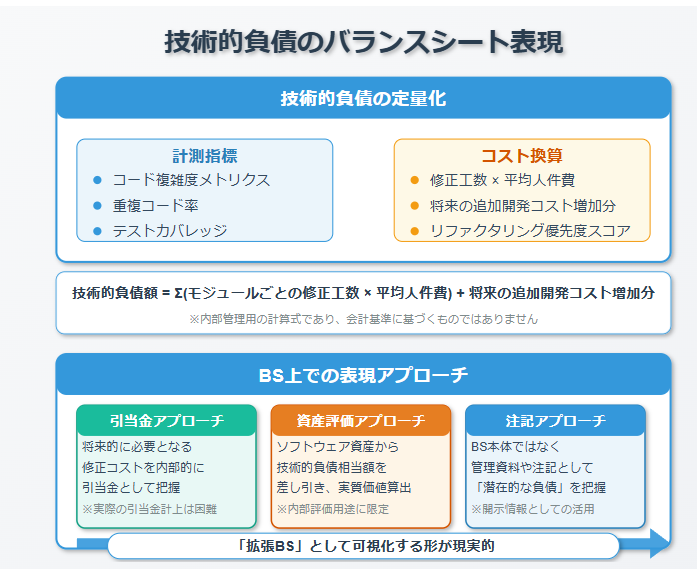

2.1 技術的負債の定量化

- 技術的負債を数値化し、BSの「負債」として見立てる方法は以下のとおりです:

- コード品質メトリクス: 複雑度・重複度・テストカバレッジなどの指標

- 修正コスト見積もり: 負債解消に要する工数×平均人件費

- 将来コスト増加率: 負債による今後の開発効率低下や工数増加

- リファクタリング必要度: 問題箇所ごとにスコアリング

- 例として、以下のように「技術的負債額」を試算できます:

技術的負債額 = Σ(モジュールごとの修正工数 × 平均人件費) + 将来の追加開発コスト増加分

2.2 BS上での表現方法

- 技術的負債を実際の財務諸表で「負債」として計上することは難しいため、内部管理用途として以下のアプローチを考えます:

- 引当金アプローチ: 将来的に必要となる修正コストを内部的に引当金として把握

- 資産評価アプローチ: ソフトウェア資産から技術的負債相当額を差し引き、残存価値を試算

- 注記アプローチ: BS本体ではなく、管理資料や注記として「潜在的な負債」を把握

- いずれにせよ公式な財務会計基準とは異なるため、**「拡張BS」**として可視化する形が現実的です。

2.3 技術的負債のポートフォリオ管理

- 技術的負債を一括りの数値ではなく、以下のように分類すると意思決定がスムーズです:

- 短期負債: 小規模リファクタで解消可能

- 長期負債: アーキテクチャレベルの再設計が必要

- 戦略的負債: 市場投入速度を優先し、あえて負債を抱えたケース

- 偶発負債: ライブラリのサポート終了など外部要因で将来的に発生するかもしれない負債

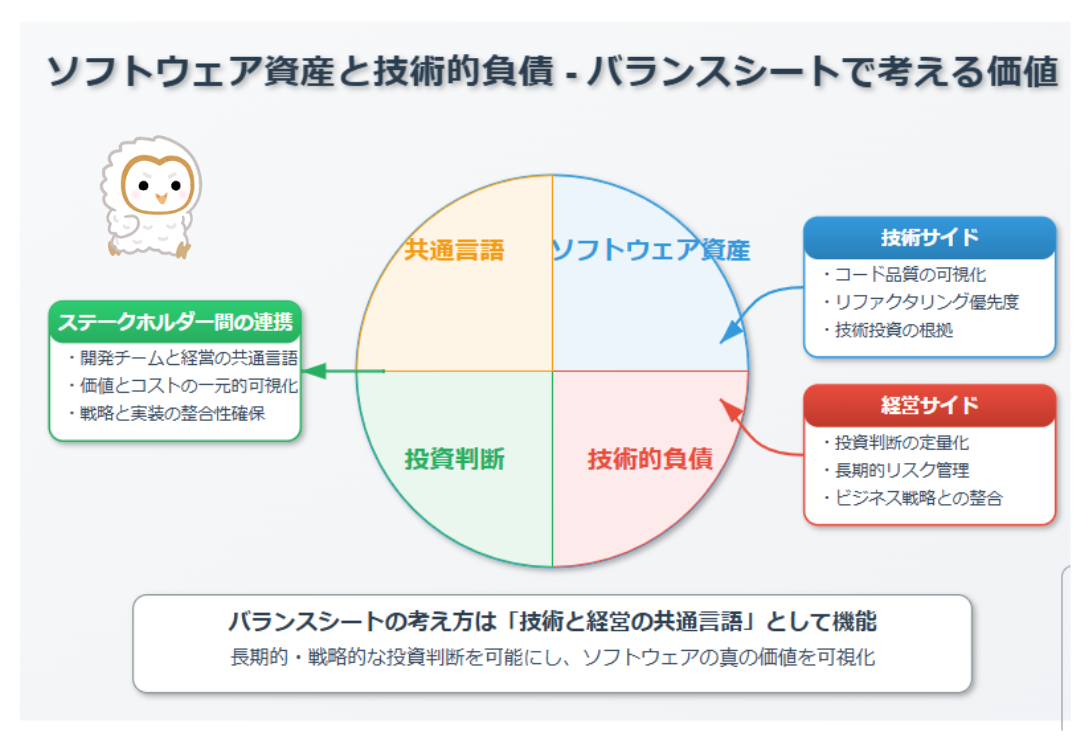

まとめ

- ソフトウェア資産と技術的負債をBSの視点で捉えると、開発組織と経営サイド双方にとって「共通言語」が生まれます。

- これは単なる会計処理というよりも、技術的な意思決定と経営的な意思決定をつなぐ手法です。

- 「見えにくい」ソフトウェアの価値と負債を一元的に可視化することで、長期的・戦略的な投資判断を行いやすくなります。

※本記事は会計的・技術的観点を融合させた概念解説であり、正式な会計処理を示すものではありません。

実際の計上方法は自社の会計ポリシーや適用会計基準(日本基準/IFRS/US GAAPなど)を踏まえ、専門家の判断を仰いでください。

マインドマップ