はじめに

毎日の日本株の株価データを公開している無尽蔵というサイトがあります。

ここから毎日自動で株価データを取得する方法について以前本サイトに投稿しました。

本投稿は、その続きであり、無尽蔵サイトから取得した毎日の株価データから、銘柄毎の株価日足時系列データを生成し、チャート表示させてみます。

無尽蔵サイトの株価データ

以下のようなcsv形式

2020/11/20,1001,11,1001 日経225,25486,25555,25425,25527,1088960000,東証1部

2020/11/20,1002,11,1002 TOPIX,1721,1727,1717,1727,1088960000,東証1部

2020/11/20,1301,11,1301 極洋,2848,2848,2820,2832,10200,東証1部

2020/11/20,1305,11,1305 ダイワTPX,1807,1815,1804,1813,403730,東証1部

2020/11/20,1306,11,1306 TOPIX投,1785,1794,1782,1792,944230,東証1部

...

2020/11/20,1712,31,1712 ダイセキ環境,0,0,0,0,0,名古1部

2020/11/20,1712,11,1712 ダイセキ環境,698,700,693,700,24100,東証1部

...

2020/11/20,9996,91,9996 サトー商会,1472,1490,1439,1490,1100,JAQ

2020/11/20,9997,11,9997 ベルーナ,924,928,907,916,199600,東証1部

特徴としては、次のようなかんじ。

- 4本値+出来高

- 「日経225」と「TOPIX」には独自の証券コードが割り振られている。

- 名証と東証に重複上場している銘柄は、両方の行がある。

- 出来なかった銘柄の株価は0

- 株式分割した際の調整株価のデータがない

- ときどきファイルに文字化けが発生している。

- 1996年以降のデータが置かれている。

株価データのurlの例

2019年以降

http://mujinzou.com/k_data/2020/20_01/T200106.zip

http://mujinzou.com/k_data/2019/19_01/T190107.zip

2015年~2018年

http://souba-data.com/k_data/2018/18_01/T180104.zip

1996年~2014年

http://souba-data.com/k_data/1996/96_01/T960104.lzh

2015年以降はzipで、それ以前はlzhで圧縮されています。lzhとは懐かしい。

とりあえず、数年分取得してみる。

必要に応じ、正しいbase_urlを選び、main()の取得期間を書き換える。

単なる力づくの実装例ということで。

# -*- coding: utf-8 -*-

"""

[無尽蔵]から過去のTyymmdd.zipを取得する

"""

import urllib.request

import zipfile

import datetime

import os

import logging

import sys

def download_csv_zip(output_dir, year, month, day):

base_url = 'http://mujinzou.com/k_data/'+str(year)+'/'

#base_url = 'http://souba-data.com/k_data/'+str(year)+'/'

subdir = '{0:02d}_{1:02d}/'.format(year-2000, month)

filename = 'T{0:02d}{1:02d}{2:02d}.zip'.format(year-2000, month, day)

url = base_url + subdir + filename

now = datetime.datetime.now()

try:

urllib.request.urlretrieve(url, filename)

with zipfile.ZipFile(filename, 'r')as zf:

zf.extractall(output_dir)

os.remove(filename)

logging.info(str(now)+' success to get file: '+filename)

except urllib.error.HTTPError:

logging.error(str(now)+' error')

def main():

args = sys.argv

if len(args)==2:

output_dir = args[1]

if output_dir[-1]!='/':

output_dir = output_dir + '/'

else:

output_dir = './'

logging.basicConfig(level=logging.INFO)

for yy in range(2019, 2021):

for mm in range(1, 13):

for dd in range(1, 32):

download_csv_zip(output_dir, yy, mm, dd)

if __name__ == '__main__':

main()

銘柄毎の株価日足時系列データの生成

必要な期間の株価データTyymmdd.csvを取得したら、それらから銘柄毎の株価日足時系列データを生成します。

株価日足時系列データのcsvファイルの例は以下。

2015/01/05,275,277,274,275,239000000

2015/01/06,274,275,270,272,480000000

2015/01/07,270,273,270,271,217000000

...

2020/11/25,2839,2846,2795,2831,27800000

2020/11/26,2820,2826,2801,2809,8700000

2020/11/27,2807,2825,2803,2819,22000000

以下のディレクトリ構成を前提としています。

working_root/

daily_data/

2015/

T150105.csv

...

...

2020/

T200106.csv

T200107.csv

...

T201120.csv

data/

1000/

1001.csv

1002.csv

...

2000/

...

9000/

9001.csv

...

これも、単なる力づくの実装例ということで。

# -*- coding: utf-8 -*-

"""

[無尽蔵]の過去の日足株価データから銘柄毎の株価日足時系列データを生成

"""

import glob

import os

def add_data(code, date_str, cv1, cv2, cv3, cv4, cvc):

code_dir = int(code/1000)*1000

out_path = "./Data/" + str(code_dir) + "/" + str(code) + ".csv"

line = date_str+','+cv1+','+cv2+','+cv3+','+cv4+','+str(int(float(cvc)*1000))+'\n'

with open(out_path,'a') as f:

f.write(line)

def import_daily_data(import_year):

daily_files = glob.glob('./daily_data/{}/*.csv'.format(import_year))

for daily_file in daily_files:

filename = os.path.basename(daily_file)

yy = 2000 + int(filename[1:3])

mm = int(filename[3:5])

dd = int(filename[5:7])

date_str = '{0:4d}/{1:02d}/{2:02d}'.format(yy, mm, dd)

with open(daily_file, mode='rb') as fd:

lines = fd.readlines()

for i, line in enumerate(lines):

try:

line = line.decode('cp932')

except:

print('error file {}: line {}'.format(daily_file, i))

# utf-8でないバイト列が含まれる行はスキップする

continue

line = line.rstrip()

line_list = line.split(',')

if len(line_list)==10:

if len(line_list[1])==4:

code = int(line_list[1])

market = line_list[9]

if '名古' in market:

next_line = lines[i+1]

next_line = next_line.decode('cp932')

next_line_list = next_line.split(',')

next_code = int(next_line_list[1])

if next_code!=code:

add_data(code, date_str, line_list[4], line_list[5], line_list[6], line_list[7], line_list[8])

else:

add_data(code, date_str, line_list[4], line_list[5], line_list[6], line_list[7], line_list[8])

else:

print('error file {}: line {} : {}'.format(daily_file, i, line))

def main():

for year in range(2015, 2021):

import_daily_data(year)

if __name__ == '__main__':

main()

- 名証と東証に重複上場している銘柄は、元データには両方の行が入ってますが、ここでは、東証だけを抽出しています。

- 東証とJASDAQの重複上場も過去にあったっぽいけど、未対応。

- 株式分割した際は未調整のまま。

- ファイルの文字化けは、デバッグの過程で見つかったものは対応しましたが、文字化けがあった銘柄の株価は欠落となります。

株価チャート表示

こうして得られた銘柄毎の株価日足時系列データのcsvファイルからmplfinanceを使ってローソク足チャートを表示してみます。

import pandas as pd

import mplfinance as mpf

def load_stock_price_csv(path):

df = pd.read_csv(path, header=None, names=['Date','Open','High','Low','Close','Volume'], encoding='UTF-8')

df['Date'] = pd.to_datetime(df['Date'])

df = df.set_index("Date")

return df

def main():

df = load_stock_price_csv('./data/1000/1001.csv')

mpf.plot(df, type='candle', volume=True)

if __name__ == '__main__':

main()

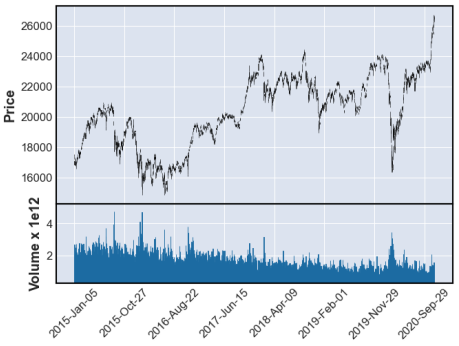

結果はこれ。

株式分割後株価の調整

この銘柄毎の株価日足時系列データは、株式分割後株価の調整がなされていません。

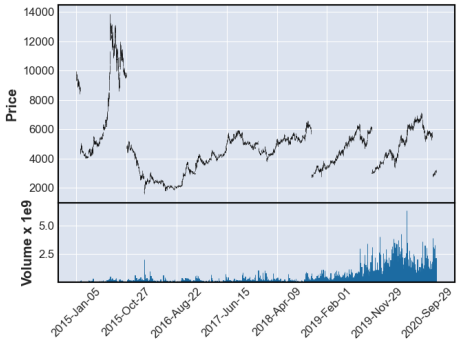

例えば、日本版コストコとの呼び名もある「業務スーパー」でお馴染みの「3038 神戸物産」のチャートを見てみると、このようになります。

2015年以降、なんと5回も分割してるんですね。恐るべし。

こんなチャートでは使い物にならないので、株価調整は必要ですね。証券会社のサイトには、株式分割の履歴がまとめられていますから、これを取り込んで調整するべきなんでしょうが、なるべくお手軽にやりたいんで、自動調整を試みます。

- 値幅制限以上の変動があったら、株式分割があったものとみなし、自動調整する。

という方針でやってみます。分割比率が1:2とかだったらこれでいいんですが、分割比率が1:1.1とか1.1.2とかもある訳で、そのような場合は分割を見逃してしまいます。自動調整の限界ですかね。

値幅制限以上の変動を調べるコードを力づくで書きました。

from collections import namedtuple

PriceLimit = namedtuple("PriceLimit", "l h w")

price_limit_table1 = [

PriceLimit(0, 100, 30),

PriceLimit(100, 200, 50),

PriceLimit(200, 500, 80),

PriceLimit(500, 700, 100),

PriceLimit(700, 1000, 150),

]

price_limit_table2 = [

PriceLimit(1000, 1500, 300),

PriceLimit(1500, 2000, 400),

PriceLimit(2000, 3000, 500),

PriceLimit(3000, 5000, 700),

PriceLimit(5000, 7000, 1000),

PriceLimit(7000, 10000, 1500),

]

def normal_price(v0, v):

if v==0 or v0==0:

return True

for price_limit in price_limit_table1:

if price_limit.l<=v0 and v0<price_limit.h:

if abs(v-v0)<=price_limit.w:

return True

else:

return False

for i in range(0, 5):

a = pow(10, i)

for price_limit in price_limit_table2:

if price_limit.l*a<=v0 and v0<price_limit.h*a:

if abs(v-v0)<=price_limit.w*a:

return True

else:

return False

if abs(v-v0)<=10000000:

return True

else:

return False

normal_price()に前日と当日の終値を与えると、値幅制限以内ならTrueを返します。

実はこれは正確ではなく、以下のルールが未実装です。

- 連続してストップ高やストップ安が続いた場合、値幅制限が拡大する場合がある

- 値幅制限いっぱいになったとき、呼値以下の桁をまるめる

株価調整の力づくの実装例は以下です。pandasで読み込んだ表を渡します。

pandasの表を更新するところは、突っ込みどころ満載でしょうがお目こぼしを。

import pandas as pd

from decimal import Decimal, ROUND_HALF_EVEN

def adjust_price_value(df):

n = len(df)

adjust_rate = 1.0

v0 = df['Close'][n-1]

for i in reversed(range(0, n-2)):

v = df['Close'][i]

if not normal_price(v0, v):

next_adjust_rate = v0 / v

if next_adjust_rate>=1.0:

next_adjust_rate = int(Decimal(str(next_adjust_rate)).quantize(Decimal('0'), rounding=ROUND_HALF_EVEN))

else:

rev_next_adjust_rate = v / v0

rev_next_adjust_rate = int(Decimal(str(rev_next_adjust_rate)).quantize(Decimal('0'), rounding=ROUND_HALF_EVEN))

next_adjust_rate = 1.0/rev_next_adjust_rate

adjust_rate = adjust_rate * next_adjust_rate

print('i={}, v0={}, v={} radjust={}'.format(i, v0, v, adjust_rate))

v0 = v

if adjust_rate!=1.0:

df.iloc[i, 0] = int(df.Open[i]*adjust_rate)

df.iloc[i, 1] = int(df.High[i]*adjust_rate)

df.iloc[i, 2] = int(df.Low[i]*adjust_rate)

df.iloc[i, 3] = int(df.Close[i]*adjust_rate)

df.iloc[i, 4] = int(df.Volume[i]/adjust_rate)

このコードを使って調整したチャートをプロットします。

def load_stock_price_csv(path):

df = pd.read_csv(path, header=None, names=['Date','Open','High','Low','Close','Volume'], encoding='UTF-8')

df['Date'] = pd.to_datetime(df['Date'])

df = df.set_index("Date")

adjust_price_value(df)

return df

def main():

df = load_stock_price_csv('./data/3000/3038.csv')

mpf.plot(df, type='candle', volume=True)

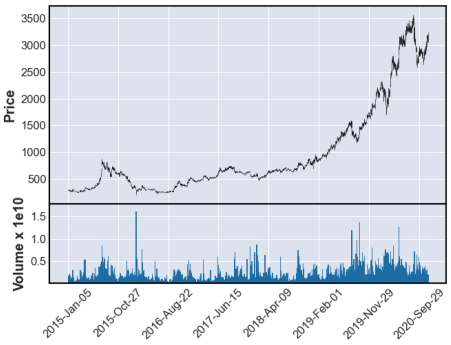

で、結果はこれ。

業務スーパー恐るべし。