自己紹介

プラントメーカに8年間→AIdemyを受講

目的

米国株、金、石油、長期国債などのマーケットはサイクルで価格変動する”季節性”が存在すると言われている。そのため、リスク回避が必要であり、投資をする際、投資先のポートフォリオを考える必要がある。

米国株、金、石油、長期国債の実績データからどのようなポートフォリオが良いか、分析してみた。

流れ

⑴米国株、金、石油、長期国債のデータを取得する

↓

⑵米国株、金、石油、長期国債の各々正規化して比較できるよう整える

↓

⑶米国株、金、石油、長期国債の相関行列を作成し、関係性の強い指標を主成分分析するとともにグラフ化して考察する。

まず、米国株、金、石油、長期国債指標について検証するにあたり、下記データを使用する。

米国株指標:NYダウ(^DJI)

金価格指標:iShares COMEX Gold Trust(IAU)

石油価格指標:United States Oil Fund(USO)

長期国債指標:iShares 20+ yr Treasury(TLT)

⑴米国株、金、石油、長期国債のデータを取得する

pandasを用いて、yahooから各々のデータを取得する。

その際、前日終値(Adj Close)だけを取得するコードとした。

import pandas_datareader.data as web

tsd1 = web.DataReader("^DJI","yahoo","2011/6/16").dropna()

tsd1_Adj = tsd1.loc[:, 'Adj Close']

tsd2 = web.DataReader("IAU","yahoo","2011/6/16").dropna()

tsd2_Adj = tsd2.loc[:, 'Adj Close']

tsd3 = web.DataReader("USO","yahoo","2011/6/16").dropna()

tsd3_Adj = tsd3.loc[:, 'Adj Close']

tsd4 = web.DataReader("TLT","yahoo","2011/6/16").dropna()

tsd4_Adj = tsd4.loc[:, 'Adj Close']

tsd1_Adj

tsd2_Adj

tsd3_Adj

tsd4_Adj

結果

Date

2011-06-16 75.842728

2011-06-17 75.484398

2011-06-20 75.577858

2011-06-21 75.242897

2011-06-22 75.289658

...

2021-06-11 142.309998

2021-06-14 141.220001

2021-06-15 141.050003

2021-06-16 140.929993

2021-06-17 142.225998

Name: Adj Close, Length: 2518, dtype: float64

⑵米国株、金、石油、長期国債の各々正規化して比較できるよう整える

sklearnを用いて、0-1のスケールで各々のデータを比較できるように

正規化した。

import pandas as pd

from sklearn.preprocessing import MinMaxScaler

data_tsd1 = pd.DataFrame(tsd1_Adj)

scaler = MinMaxScaler([0,1])

scaler.fit(data_tsd1)

data_MinMaxScaler1 = scaler.transform(data_tsd1)

data_MinMaxScaler1

data_tsd2 = pd.DataFrame(tsd2_Adj)

scaler.fit(data_tsd2)

data_MinMaxScaler2 = scaler.transform(data_tsd2)

data_MinMaxScaler2

data_tsd3 = pd.DataFrame(tsd3_Adj)

scaler.fit(data_tsd3)

data_MinMaxScaler3 = scaler.transform(data_tsd3)

data_MinMaxScaler3

data_tsd4 = pd.DataFrame(tsd4_Adj)

scaler.fit(data_tsd4)

data_MinMaxScaler4 = scaler.transform(data_tsd4)

data_MinMaxScaler4

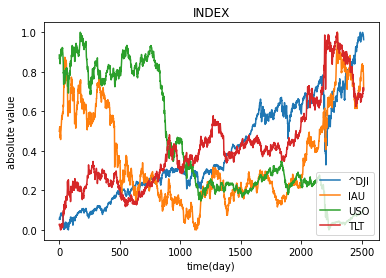

⑶米国株、金、石油、長期国債の季節性を確認する

matplotlib.pyplotを用いて、各々のデータをグラフ化した。

%matplotlib inline

import matplotlib.pyplot as plt

plt.title("INDEX")

plt.xlabel("time(day)")

plt.ylabel("absolute value")

plt.plot(data_MinMaxScaler1, label='^DJI')

plt.plot(data_MinMaxScaler2, label='IAU')

plt.plot(data_MinMaxScaler3, label='USO')

plt.plot(data_MinMaxScaler4, label='TLT')

plt.legend(loc='lower right')

plt.show()

結果

各々のデータの関係性を調べるため、numpyを用いて、相関行列を作成する。

import numpy as np

X = np.concatenate([data_MinMaxScaler1, data_MinMaxScaler2, data_MinMaxScaler3, data_MinMaxScaler4], axis=1)

R = np.corrcoef(X.T)

R

結果

| ^DJI | IAU | USO | TLT | |

| ^DJI | 1 | 0.1175043 | -0.79141803 | 0.78686802 |

| IAU | 0.1175043 | 1 | 0.07655564 | 0.35164557 |

| USO | -0.79141803 | 0.07655564 | 1 | -0.82353141 |

| TLT | 0.78686802 | 0.35164557 | -0.82353141 | 1 |

上記より、以下の指標の関係性が強いと想定する。

①米国株、石油価格

②米国株、長期国債

③石油価格、長期国債

次いで、上記①②③について、主成分分析(PCA)を用いて検証する。

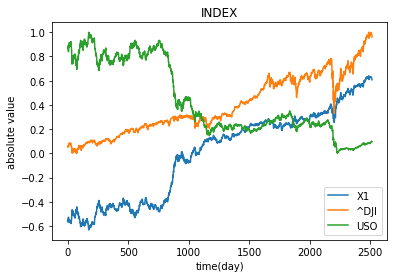

①米国株、石油価格

import pandas as pd

from sklearn.decomposition import PCA

X1 = np.concatenate([data_MinMaxScaler1, data_MinMaxScaler3], axis=1)

pca=PCA(n_components=1)

X1_pca=pca.fit_transform(X1)

plt.title("INDEX")

plt.xlabel("time(day)")

plt.ylabel("absolute value")

plt.plot(X1_pca, label='X1')

plt.plot(data_MinMaxScaler1, label='^DJI')

plt.plot(data_MinMaxScaler3, label='USO')

plt.legend(loc='lower right')

plt.show()

結果

考察

米国株と石油価格の関係性について、関係性が見てとれない。

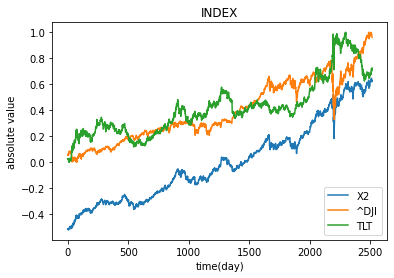

②米国株、長期国債

X2 = np.concatenate([data_MinMaxScaler1, data_MinMaxScaler4], axis=1)

pca=PCA(n_components=1)

X2_pca=pca.fit_transform(X2)

plt.title("INDEX")

plt.xlabel("time(day)")

plt.ylabel("absolute value")

plt.plot(X2_pca, label='X2')

plt.plot(data_MinMaxScaler1, label='^DJI')

plt.plot(data_MinMaxScaler4, label='TLT')

plt.legend(loc='lower right')

plt.show()

結果

考察

米国株と長期国債の関係性について、

短期的な周期で反比例した動きが見られるが、長期的に両方の指標とも上昇方向であると

見てとれる。

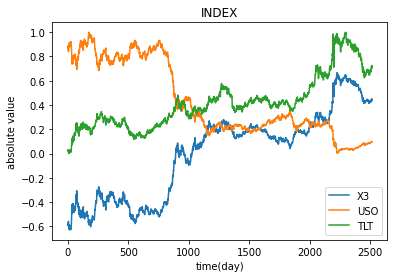

③石油価格、長期国債

X3 = np.concatenate([data_MinMaxScaler3, data_MinMaxScaler4], axis=1)

pca=PCA(n_components=1)

X3_pca=pca.fit_transform(X3)

plt.title("INDEX")

plt.xlabel("time(day)")

plt.ylabel("absolute value")

plt.plot(X3_pca, label='X3')

plt.plot(data_MinMaxScaler3, label='USO')

plt.plot(data_MinMaxScaler4, label='TLT')

plt.legend(loc='lower right')

plt.show()

結果

考察

石油価格と長期国債の関係性について、一貫して反比例した動きが見てとれる。

まとめると、、、

1)米国株と長期国債の関係性について、短期的な周期で反比例した動きが見られるが、長期的に両方の指標とも上昇方向である。

2)石油価格と長期国債の関係性について、一貫して反比例した動きが見られる。

結果

今回の検証より、以下について考察することが出来た。

米国株と長期国債は長期的に上昇方向であり、投資すべきである。

但し、石油価格と長期国債が反比例した動きが見られるためリスク回避で石油価格も投資すべきである。

今後の検証について

コモディティや他国指標などを追加して、さらなる関係性を見出していきたい。

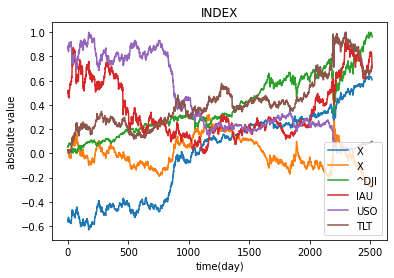

ちなみに、、、

米国株、金、石油、長期国債をまとめて主成分分析で2つの特徴に

pca=PCA(n_components=2)

X_pca=pca.fit_transform(X)

plt.title("INDEX")

plt.xlabel("time(day)")

plt.ylabel("absolute value")

plt.plot(X_pca, label='X')

plt.plot(data_MinMaxScaler1, label='^DJI')

plt.plot(data_MinMaxScaler2, label='IAU')

plt.plot(data_MinMaxScaler3, label='USO')

plt.plot(data_MinMaxScaler4, label='TLT')

plt.legend(loc='lower right')

plt.show()

比例と反比例の関係性が存在することが米国株、金、石油、長期国債の特徴として見られた。