スタートアップのビジネスでは資金が潤沢にあることは稀なので、ビジネスに投下した費用を効率的に収益につなげていくことが重要です。

そこで、多くのスタートアップでは、自分達のビジネスや営業の効率性を測るために、LTV(顧客生涯価値)やCAC(顧客獲得コスト)を使って、LTV:CAC比率や、LTVをCACで割ったクイック・レシオといった指標をモニターすることになります。

しかし、特に初期段階のスタートアップでは、日々、LTVやCACが大きく変動するため、LTV:CAC比率やクイック・レシオはあまり信用できる指標とは言えない問題があります。

そこで、ShopifyやBoxなどに投資をしてきたBessemer Venture Partnersを独立し、新たにベンチャー・キャピタルを創業した方が、ビジネスの効率性の測る方法を紹介する記事がありましたので、こちらに要訳として紹介します。

- LTV:CAC is a misleading metric to measure performance — here’s what to track instead - リンク

はじめに

多くのスタートアップは、LTV:CAC比率をビジネスの最重要指標として利用し、ビジネスの効率性を測ろうとします。

このLTV:CAC比率は、「ある時点」における以下の3つの指標を使って計算されますが、

- ARPU(Average Revenue per Customer / 1顧客あたりの平均月次収益)

- 収益のチャーン(キャンセル)率

- CAC(顧客獲得コスト)

実は以下の三点において、ビジネスの健全性や効率性を適切に測ることに適しているとはいえません。

- 初期段階のスタートアップでは、ターゲット顧客、価格体系、営業戦略、プロダクトの機能が定まっていないことが多いため、LTV(顧客生涯価値)が変動しやすい。

- 有料広告の展開などの一時的な顧客獲得の試みにより、CAC(顧客獲得コスト)は変動しやすい。

- 3つの指標を単純化して1つの指標にまとめてしまうと、LTV:CAC比率が変動しても、どの変数の変化による影響なのかがわからなくなってしまい、ビジネスの改善の打ち手の検討に役立たない。

そのため、ビジネスの効率を測るときには、顧客をコホート(訳者注: SaaSの世界では、一般的に、サービスの利用を開始したタイミングで分けた顧客グループのことを「コホート」と呼びます)に分け、以下の2つのアプローチをとるべきです。

- CCAC ペイバック(Cohort Customer Aquisition Cost Payback)評価: コーホートごとにCACを計算し、各コーホートがCAC回収するまでにかかる時間を測定するアプローチ

- CVA(Customer Value Analysis): コホートごとに、サービスの利用期間(例: サービスの利用を開始してから1カ月後)ごとの収益のリテンション率を測定するアプローチ

ここからは具体的な例を交えて、LTV:CAC比率の問題と、それを解決する2つのアプローチを紹介します。

LTV:CAC比率の問題

ARPUの問題

LTV(顧客生涯価値)はARPU(1顧客あたりの平均月次収益)を収益の月次チャーン(キャンセル)率で割ることで計算されます。

まずは、このLTVの抱える問題を、分子である「ARPU」に注目して見ていきます。

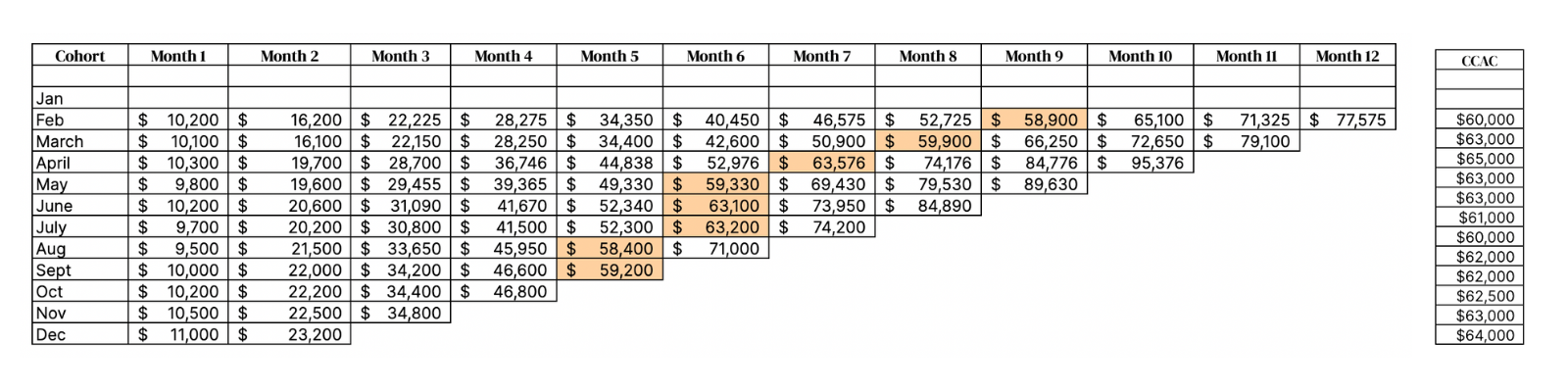

例えば、以下のような収益構造のビジネスがあったとします。

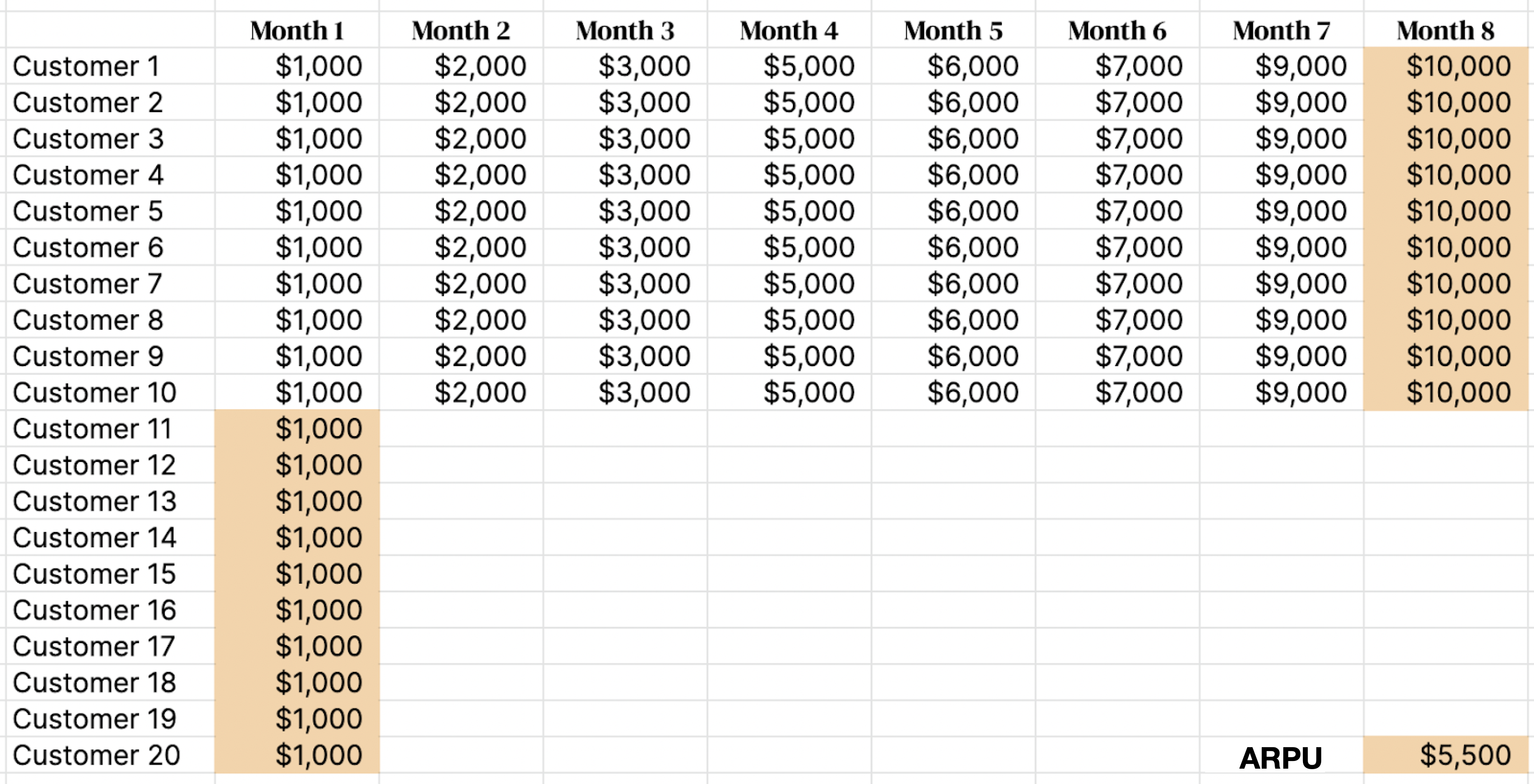

上記の図は、各行が一人の顧客を表しており、列はサービスの利用を開始してから継続期間ごとの月次収益を表しています。

さらに、オレンジ色でハイライトされている箇所は暦の上では、同じ月であることを意味しています。

つまり仮に今月が3月だった場合、「Customer1-10」にとっては、それがサービスを利用してから8カ月目であることを表しており、「Customer11-20」にとっては、それが1ヶ月目であることを表しています。

昔からサービスを利用しているCustomer1〜10に注目すると、これらの顧客は1ヶ月目には1,000ドルの費用しか支払っていませんでしたが、時間の経過とともに、プランのアップグレードやユーザーの増加に伴い、最新月の8ヶ月目には1ヶ月に1万ドルの費用を払うようになりました。

一方で、同じ月にサービスの利用を開始したCustomer11〜20の顧客は1,000ドルの費用しか払っていません。

この場合、ARPU(1顧客あたりの平均月次収益)は5,500ドルになりますが、このような計算方法では、真の顧客行動を考慮したうえで、ARPUを計算できているとはいえません。

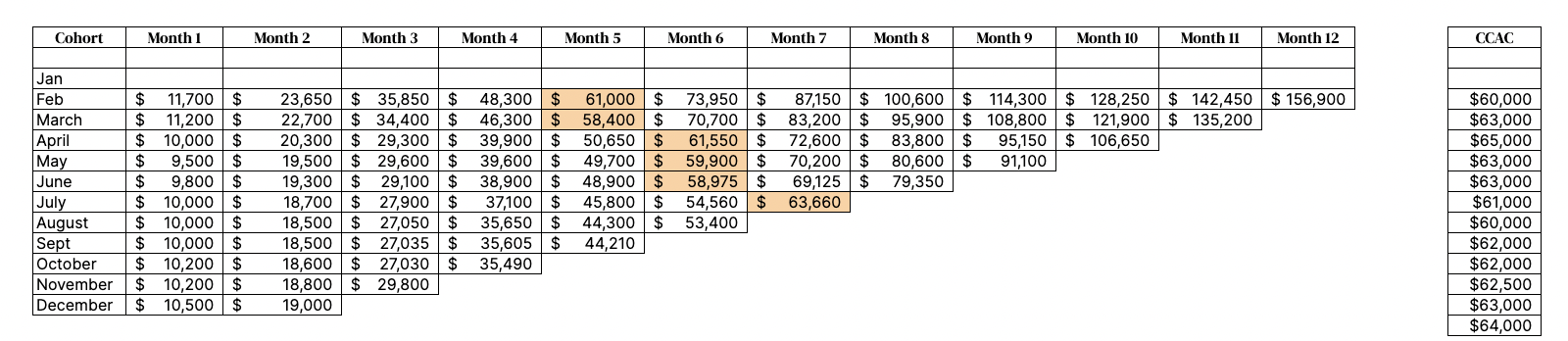

このことを、以下の表を使って説明していきます。

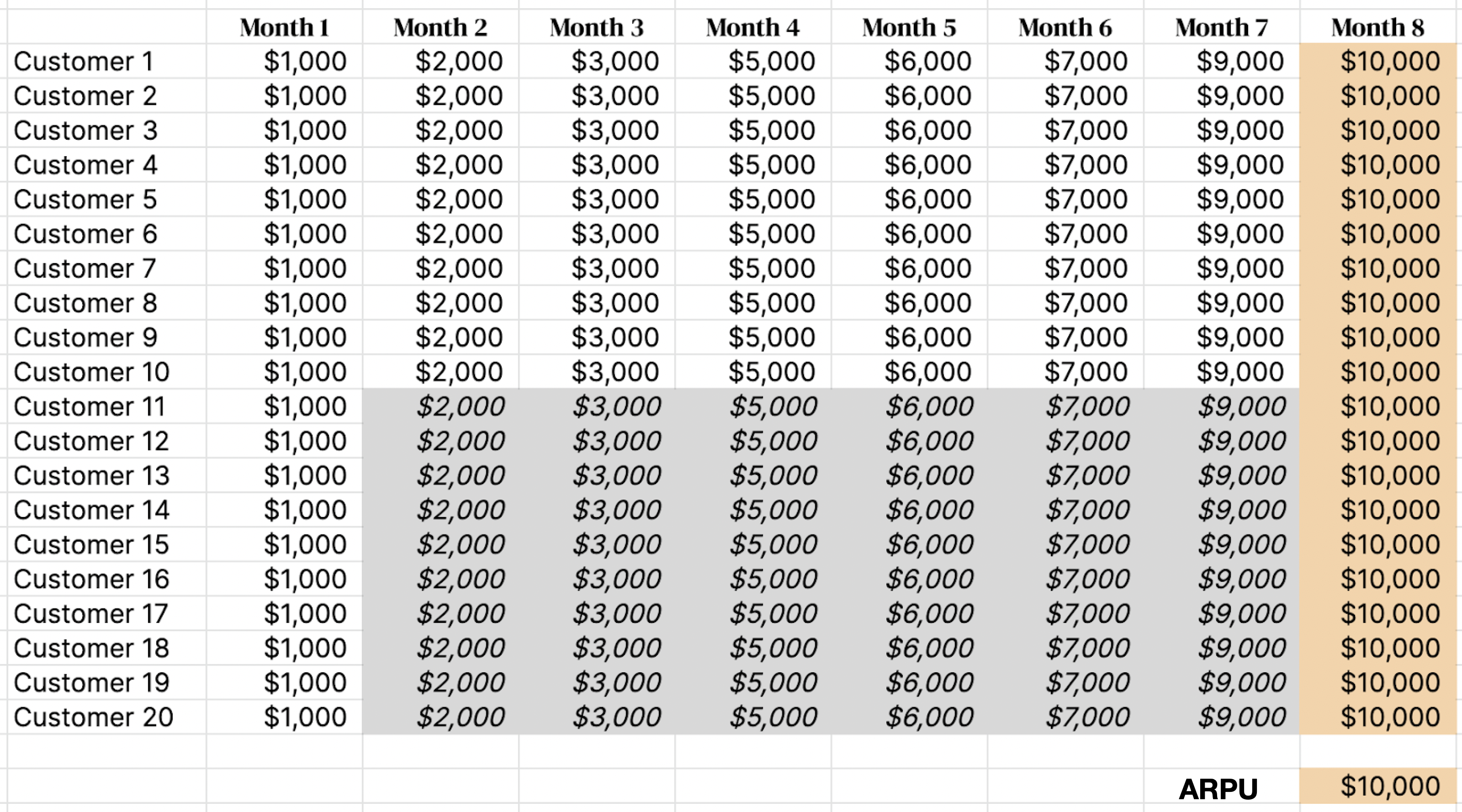

このビジネスでは、Customer 11〜20の顧客も、Customer 1〜10の顧客と同じように、8ヶ月前からサービスの利用を開始し、8カ月後には1万ドルの費用を払うようになっています。

上記のようなビジネスでは、ARPUは1万ドルになり、元の計算結果の5,500ドルと比べて倍近い差が生じます。

つまり、こういったサブスクリプション型ビジネスの場合、サービスの継続期間によって、毎月得られる収益が変動するので、顧客ごとにサービスの利用期間を考慮しないと、ARPUの計算結果が大きくばらついてしまうのです。

このようにある「時点」におけるARPUの計算は有用ではありません。

一般的なARPUの計算をしていると、顧客から得られる収益が8ヶ月目に10倍になるという重要なシグナルを見逃してしまうので、ビジネスの効率性を分析するときには、そういった 「期間」の情報を考慮することが重要になのです。

特に最近は「ランド・アンド・エキスパンド戦略」(訳者注: プロダクトやサービスを小規模に導入にしてもらうから始めて、顧客との関係性を強化し、徐々にプランをアップグレードしてもらったり、ユーザー数を増やしてもらう機会を作り、収益を増やしていく戦略)や従量課金型の価格体系に移行する企業が増えているため、より一層、サービスの継続期間を考慮することが重要になってきています。

収益のチャーン率の問題

次に、分母である「収益のチャーン率」に注目してみます。

特にビジネス環境が変化しやすい初期段階のスタートアップでは、ターゲット顧客、プロダクトの機能、価格、プランに対して、様々な実験(例: 無料トライアルや無料版の提供)を行います。そのような環境において「通常状態」の収益のチャーン率を定めることは容易ではありません。

CACの問題

最後に、CAC(顧客獲得コスト)に注目してみます。CACは、収益のチャーン率と同様に、ある時点における測定結果です。

営業活動における実験、有料のマーケティング活動、時間を要する採用や人員の育成などの費用もCACに影響するため、収益の変動と分離して、CACがどのように変化するかを観察する必要があります。

CCACペイバック評価

では、代わりに何を使うべきなのかという、答えは「コホート」です。 そして、最初に行うべき重要な分析は、CCACペイバック評価です。

CCACペイバック評価では、コホートごとに毎月のARPUを計算し、各コホートがCACを回収するまでにかかる時間を(可能であれば収益ベースではなく粗利益ベースで)確認します。

なお、コホートごとにCACを計算するときには、以下の2つのポイントをおさえる必要があります。

- 各コホートを獲得するために必要な総コスト

- 特定のコホートへの営業活動に関連する全てのコスト(マーケティング費用、営業チームの給与、手数料、営業が利用しているツールの利用料など)が含まれている必要があります。

- 販売サイクル

仮に、販売サイクルを1ヶ月と仮定し総コストを計算した場合、前月にかけた総コストは、翌月の新規顧客用の獲得ということになるので、例えば、1月かけた総コストが、2月の「コホートのCAC(CCAC)」となるわけです。

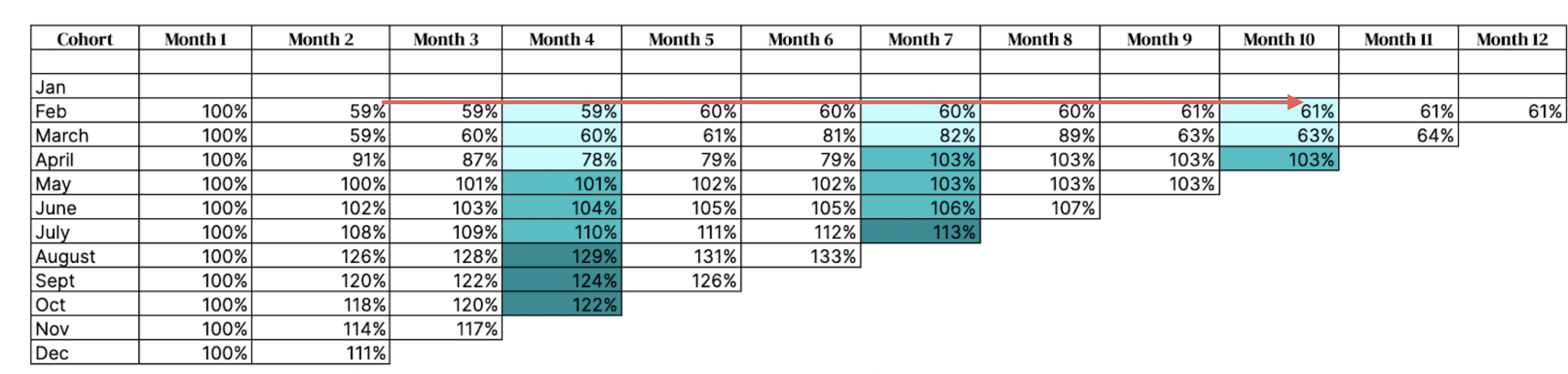

ここからは、実際のテーブルを使ってどのように、CCAC Payback評価を行うかを紹介します。

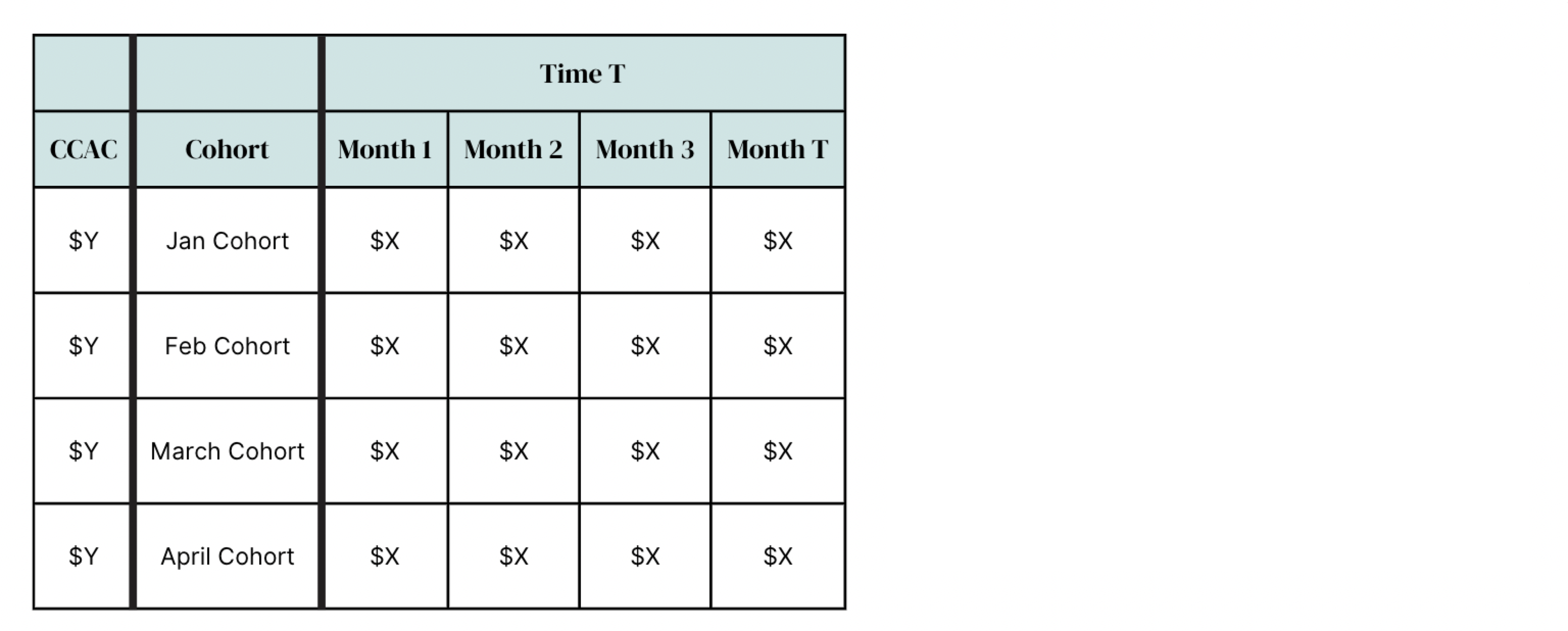

このテーブルでは、各行がコホート(例: 1月にサービスの利用を開始したグループ)を表しており、列にはCCAC(コホートごとのCAC)と、その経過月数までの粗利益の「累積値」 の情報があります。

CCACペイバックモデルでは、各コホートの累積の粗利益が、どの時点(今回のケースで言うと何ヶ月目)でCCACを上回るのかを確認します。

以下のようなビジネスを例に考えてみます。

オレンジ色でハイライトされている箇所が、累積の粗利益がCCACを超えるタイミングを表しています。(訳者注: 厳密にはCCACを超える前月のタイミングを表しています)これが「CCACペイバック」です。

各行で比較をすると、オレンジ色のセルが、最近になる(下の行に移動する)ほど、左側に移動しているので、サービスの利用を開始してから、CACを回収するまでの期間が短くなっていることがわかります。

これは、営業の仕組みが改善され、より効率的になっていることを示すものです。

このような分析を定期的に行い、自分達が行っている様々な領域における実験がうまくいっているか、言い換えれば、CCACペイバックまでの時間が短くなっているかどうかを評価するわけです。

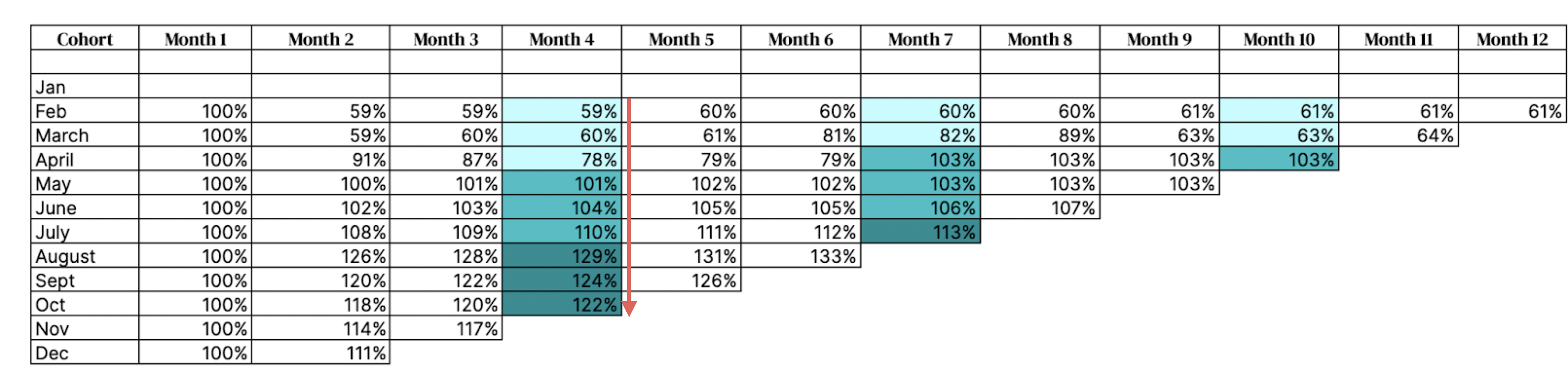

逆に、CCACペイバックが悪くなっている場合、以下のように、オレンジ色のセルが、最近になる(下の行に移動する)ほど、右側に移動します。

このような時には、何が問題なのかを議論する必要があるわけです。

CVA(顧客の価値分析)

コホートの長期的な成長を評価する2つ目の重要な分析は 、CVA(Customer Value Analysis / 顧客の価値分析)です。

この分析では、コホートごとにネット・レベニュー・リテンション率(訳者注:プランのアップグレードや、アカウント増加に伴う収益増を考慮した収益のリテンション率。詳細はこちらをご覧ください)をモニターして、「1顧客あたりの平均月次収益」が、プランのアップグレード/ダウングレードや、ユーザーの増加/減少によって、時間とともに増加/減少しているかを確認します。

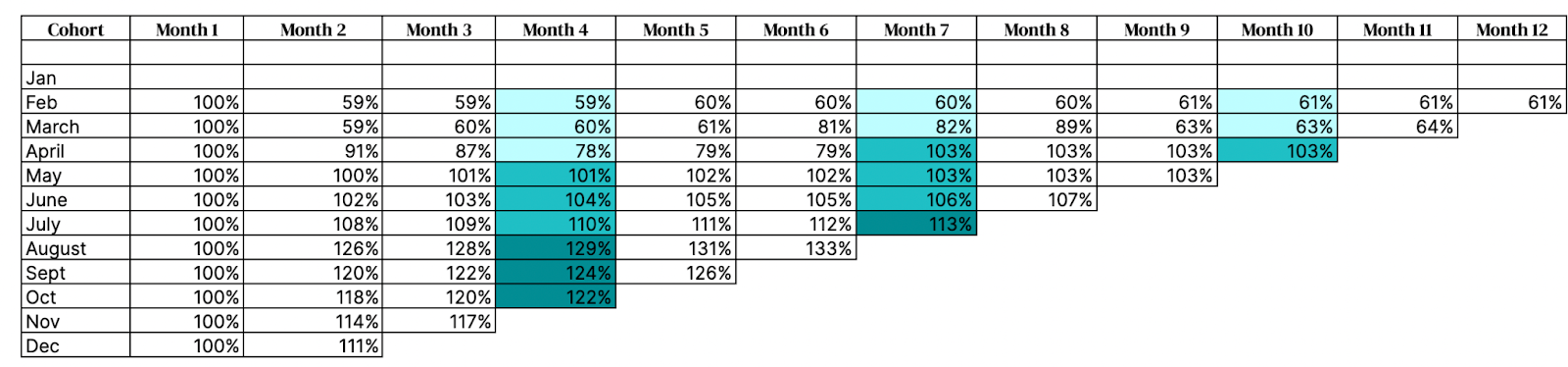

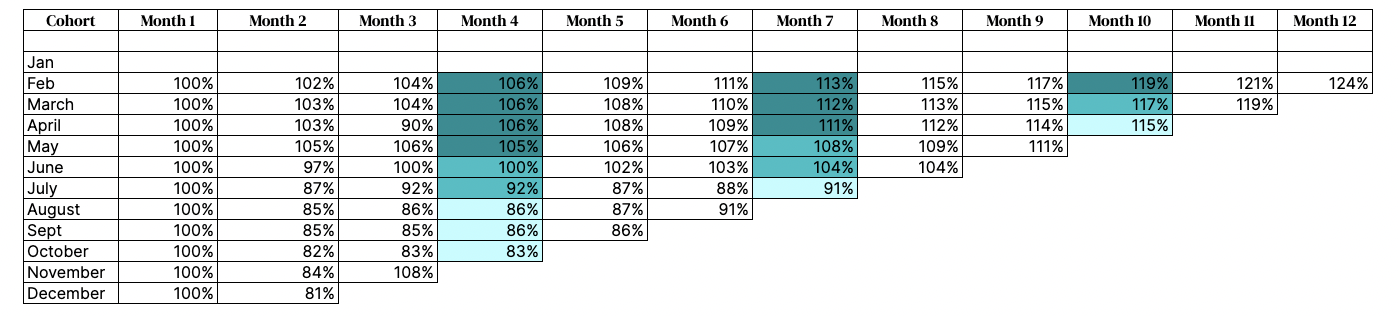

またCVAでは以下のようなテーブルを用意します。

各コホートの1ヶ月目の収益は常に100%の状態で始まります。そして、それ以降の月ごとに、そのコホートから得られる収益の割合を1ヶ月目の収益と比較します。

例えば、以下のビジネスを例に考えてみます。

どのコホート(行)に注目しても、セルが右に移動すればするほど値が大きくなっていることから、時間の経過とともに、コホート「内」のネット・レベニュー・リテンション率が改善していることが分かります。

また、経過時間ごとのリテンション率(列)に注目しても、セルが下に移動すればするほど値が大きくなっていることから、コホート間(例: サービスの利用を開始してから4カ月後)のネット・レベニュー・リテンション率も、時間の経過とともに改善していることがわかります。

これは、プロダクトの機能強化、カスタマーサクセスへの投資、オンボーディングの改善など、実施している実験がうまくいっていることを表しています。

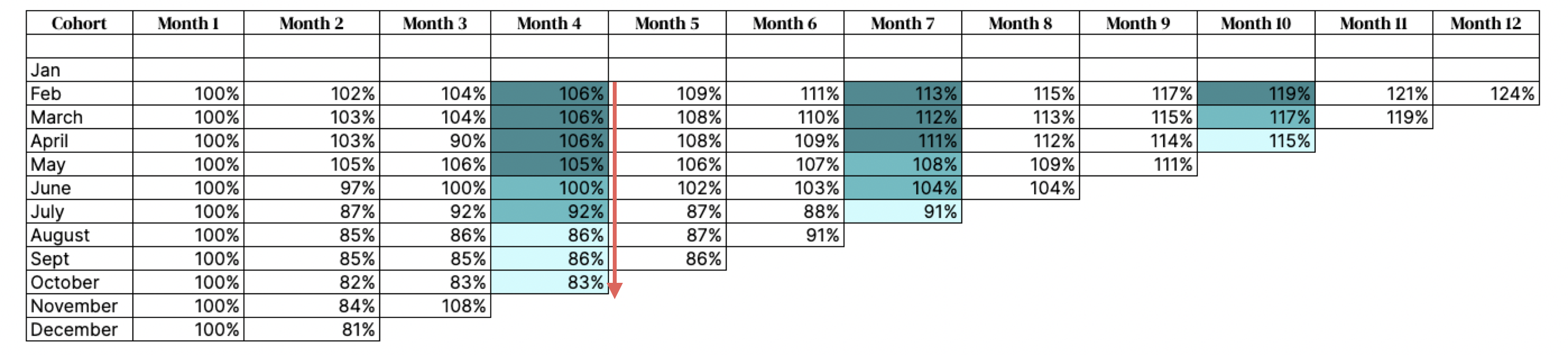

次に、ネット・レベニュー・リテンション率が悪化しているビジネスの例を紹介します。

任意の列に注目して、上から順に見ていくと、ネット・レベニュー・リテンション率が時間の経過とともに悪化していることがわかります。

これは、サービスの利用を最近開始した顧客ほど、ネット・レベニュー・リテンション率が悪化していることを表しています。

あらゆるタイプのビジネスにおいて、ネット・レベニュー・リテンション率は100%を超えることが望ましい状態です。また、もし年間のネット・レベニュー・リテンション率が120%を超えていれば、素晴らしいビジネスであると言えます。

このように、適切にビジネスの効率を評価し、長期的な視点でより良いビジネス上の意思決定を行えるように、LTV:CAC比率ではなく、CCACペイバック評価やCVAを実施するべきなのです。

以上、要約終わり。

あとがき

今回は、ビジネスの効率性をLTV:CAC比率ではなく、CCACペイバック評価やCVAというアプローチで測る方法を紹介しました。

各々の計算方法自体は複雑ではありませんが、実際に自分達のデータを使って、それらのアプローチを試そうとすると、サービスを使い始めたタイミングで顧客をグループに分けたうえで、月ごとにARPU(1顧客あたりの平均月次収益)を集計したり、コホートごとに、最初の支払い月とその後の収益の割合を計算したりと、データを柔軟に加工・整形することが求められます。そのため、そういったスキルがないことで、これらの分析をすることを諦めてしまうこともあるかもしれません。

また、仮にある時点におけるCCACペイバック評価やCVAを実施できたとしても、その作業にあまりにも多くの時間がかかってしまうため、一回きりの作業で終わってしまい、継続してモニターできないことがあるかもしれません。

そういったときには、例えば、データの加工、可視化、分析、レポーティングのためのUIツールのEpxploratoryを使うと、プログラミングをすることなしに、CCACペイバック評価やCVAを簡単に実施できるだけでなく、その計算を自動化することも可能です。

ご自身のデータを使って、CCACペイバック評価やCVAを実施されたい方は、下記のリンクより無料トライアルが可能ですので、是非、お試しください!

サブスクデータ分析: トライアルツアー

サブスクリプション型のビジネスに特有な指標の作成・可視化や分析の手法を、コードを書くことなく、ハンズオンを通して短時間で学んでいただけるコンテンツをまとめています。

サブスクリプション型のビジネスのご担当者様は、ぜひご覧ください!

サブスク型ビジネスデータ分析のためのページ

SaaSなどを始めとするサブスクリプション型ビジネスにとって重要なKPI、データの加工、可視化、統計・機械学習といった様々なデータサイエンスの手法やシリコンバレーなどでの事例を1つのページにまとめて公開しています。

ぜひ、ご覧ください。