🎯 概要

以下の記事作成後に、修正しました。

https://qiita.com/perorinsub/items/62d19eadf66a2d478df5

この記事では、S&P500の株価データを取得し、Echo State Network (ESN) を用いて予測すしました。

実験

今回は、S&P500の終値を予測します。

- 雑なリザバーで自己回帰

- ハイパーパラメータを最適化し、自己回帰

- 2のモデルに、今日の実際の終値から、明日の終値を予測

1. 雑なリザバーで自己回帰

使用ライブラリ

# 0. ライブラリ読み込みと設定

import numpy as np

from scipy import linalg

import matplotlib.pyplot as plt

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

import pandas as pd

import seaborn as sns

import yfinance as yf

# NumPyの表示設定

np.set_printoptions(precision=4, suppress=True)

1. S&P500データ取得関数

- Yahoo FinanceからS&P500指数(^GSPC)の終値を取得

- データフレームから終値だけを抜き出し、(N,1)のNumPy配列に整形

- サンプル番号の連番tと日付インデックスdatesも返す

- データ取得時に範囲を指定可能(デフォルト: 2010-01-01〜2025-01-01)

# 1. S&P500データ取得関数

def load_sp500_data(start="2010-01-01", end="2025-01-01"):

"""

Yahoo FinanceからS&P500 (^GSPC) の終値を取得して返す。

戻り値:

t : インデックス(日数の連番)

y : (N, 1) の終値ベクトル(NumPy配列)

dates : pandasの日時インデックス(描画用)

"""

df = yf.download("^GSPC", start=start, end=end)

close_prices = df["Close"].values.reshape(-1, 1)

t = np.arange(len(close_prices))

dates = df.index

return t, close_prices, dates

# データ取得

t, data, dates = load_sp500_data()

print("全データ数:", len(data))

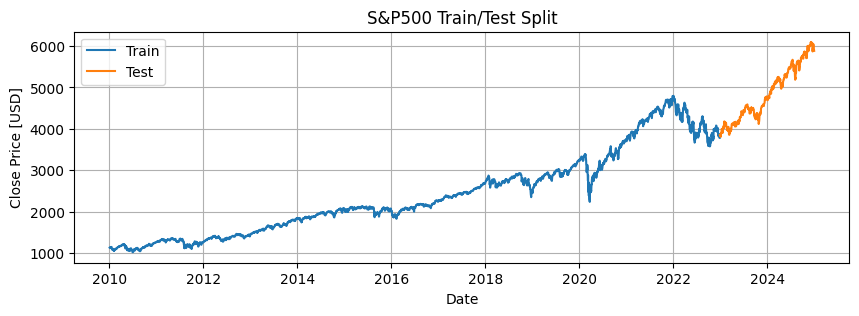

2. 学習・テストデータ分割

- 最後の2年間(約252日×2)をテストデータとし、それ以前を学習データに分割

- 学習データとテストデータの数を確認

- 時系列データとして学習/テストの分割を可視化して確認

# 2. 学習・テストデータ分割(過去2年をテスト用)

test_years = 2

test_days = 252 * test_years # 営業日換算(概ね252日/年)

train_data = data[:-test_days] # 最後の test_days を除いた部分を学習に使う

test_data = data[-test_days:] # 最後の test_days をテスト(未観測)とする

train_dates = dates[:-test_days]

test_dates = dates[-test_days:]

print(f"学習データ: {len(train_data)}点, テストデータ: {len(test_data)}点")

# 簡単な可視化(学習とテストの分割を確認)

plt.figure(figsize=(10, 3))

plt.plot(train_dates, train_data, label="Train")

plt.plot(test_dates, test_data, label="Test")

plt.title("S&P500 Train/Test Split")

plt.xlabel("Date")

plt.ylabel("Close Price [USD]")

plt.legend()

plt.grid(True)

plt.show()

3. 標準化(学習データ基準)

- 学習データの平均と標準偏差を計算

- 学習データ・テストデータともに、学習データの統計を用いて標準化

- 標準化はESNの安定学習に重要で、情報漏洩防止のためテストデータも学習データ基準で変換

# 3. 標準化(学習データの統計で標準化)

# — 重要: テストデータは学習データの平均・分散で変換する(情報漏洩防止)

data_mean = np.mean(train_data) # 学習データの平均(スカラー)

data_std = np.std(train_data) # 学習データの標準偏差(スカラー)

# (x - mean) / std で各サンプルを標準化する。結果は (N,1) の配列

train_stdized = (train_data - data_mean) / data_std

test_stdized = (test_data - data_mean) / data_std # ← 学習データの平均・分散で変換

print(f"Train mean={data_mean:.2f}, std={data_std:.2f}")

4. 入力重み生成

- 入力層からリザーバへの重みW_inを±scaleのランダム値で初期化

- 0/1の乱数を-1/+1に変換し、スケーリング

- 入力ノード数 × リザーバノード数の形状で作成

# 4. 入力重み生成(入力層 → リザーバ)

def generate_variational_weights(num_pre_nodes, num_post_nodes, scale=0.1):

"""

離散的な ±scale のランダム重みを生成する。

実装:

- まず 0/1 の整数行列を生成(np.random.randint)

- それを 0->-1, 1->+1 に変換(*2-1)

- 最後に scale を掛ける

返却: shape=(num_pre_nodes, num_post_nodes)

用途: 入力値がリザーバ内の各ノードに与える重み(疎にしたい場合はここで工夫)

"""

weights = np.random.randint(0, 2, num_pre_nodes * num_post_nodes)

# reshapeして0/1→-1/+1変換、最後にスケーリング

weights = (weights.reshape(num_pre_nodes, num_post_nodes) * 2 - 1) * scale

return weights

W_in = generate_variational_weights(1, 50)

print("W_in shape:", W_in.shape)

5. リザーバ内部重み生成

- リザーバ内部の重み行列W_resを正規分布で初期化

- 固有値の最大絶対値(スペクトル半径)を計算

- 指定したdesired_spectral_radiusにスケーリング

- スペクトル半径はリザーバの「記憶の長さ」に影響する

# 5. リザーバ内部重み生成(固有値の大きさを制御)

def generate_reservoir_weights(num_nodes, desired_spectral_radius=0.95):

"""

リザーバの内部重み行列を正規分布から生成し、スペクトル半径をdesired_spectral_radiusにスケーリングする。

スペクトル半径(最大の絶対固有値)は、リザーバの「メモリ特性」に強く影響する。

- <1 にすると状態は安定/減衰しやすい(短期記憶)

- 1 に近いと長期の依存を維持しやすい(ただし不安定になりうる)

実装の注意:

- linalg.eigvals は複素固有値を返す可能性があるため絶対値で最大値を取る

- 生成行列を (desired_spectral_radius / spectral_radius) 倍してスケーリングする

返却: shape=(num_nodes, num_nodes)

"""

# 元のランダム行列(平均0、分散1)

weights = np.random.normal(0, 1, (num_nodes, num_nodes))

# 固有値を計算(複素数になる可能性あり)

eigs = linalg.eigvals(weights)

spectral_radius = max(abs(eigs)) # 最大の絶対固有値(正のスカラー)

# 現在のスペクトル半径で割って、目的の半径にスケール

return weights * (desired_spectral_radius / spectral_radius)

W_res = generate_reservoir_weights(50)

print("W_res shape:", W_res.shape)

6. リザーバ状態更新関数

- ESNの状態更新を行う関数

- 式: x(t+1) = (1-α)x(t) + αtanh(W_in^T u(t) + W_res^T x(t))

- 入力と過去状態を線形結合 → 非線形関数(tanh)で更新

- leak_rateで過去状態の減衰率を調整A

# 6. リザーバ状態更新関数

def get_next_reservoir_nodes(input_value, current_state, W_in, W_res,

leak_rate, activator=np.tanh):

"""

ESN(Echo State Network)的な状態更新

数式的には一般に次のように表せる:

x(t+1) = (1 - α) * x(t) + α * f( W_in^T u(t) + W_res^T x(t) )

ここで:

- α : leak_rate(0~1) — 1 に近いほど現在の入力反映が強い(高速応答)

- f : 活性化関数(デフォルト tanh)

- u(t) は入力ベクトル

実装詳細(コードと対応):

u = np.array(input_value).reshape(1, -1)

-> 行ベクトル形式にして W_in と掛け算可能にする

next_state = (1 - leak_rate) * current_state

-> 過去の状態の減衰(リーク項)

next_state += leak_rate * (u @ W_in + current_state @ W_res).ravel()

-> 新しい入力と現在状態からの線形和(この時点で非線形はまだかけない)

return activator(next_state)

-> 最後に非線形を適用してノード出力として返す

注意:

- 著者によっては活性化を加えた後でリークを掛ける(ここではリークを先に掛けてから活性化)

- 次の層(出力重み)はこのactivatorの結果に対して学習される

"""

# 入力を行ベクトルに変換(1 x input_dim)

u = np.array(input_value).reshape(1, -1)

# 過去状態のリーク(1-α)項でスケール

next_state = (1 - leak_rate) * current_state

# 入力と内部状態の線形結合を計算、ravelで1次元に戻す

next_state += leak_rate * (u @ W_in + current_state @ W_res).ravel()

# 非線形変換(tanh 等)をして次の状態を得る

return activator(next_state)

7. 出力重み学習(リッジ回帰)

- 学習したリザーバ状態から出力重みW_outをリッジ回帰で求める

- 正則化付き最小二乗: W_out = (X^T X + λI)^(-1) X^T Y

- λ(ridge_lambda)で過学習を抑制

- 入力X: リザーバの出力状態、出力Y: 次時刻の標準化株価

# 7. 出力重み学習(リッジ回帰)

def update_weights_output(log_reservoir_nodes, targets, ridge_lambda):

"""

リッジ回帰で出力重み W_out を求める。

数式(正則化付き最小二乗):

W_out = (X^T X + λ I)^{-1} X^T Y

ここで:

- X: 入力行列(サンプル数 × 特徴数) → ここでは reservoirs の出力

- Y: 目標出力(サンプル数 × 1)

- λ: リッジ(L2)正則化パラメータ

実装上の注意:

- 正則化行列 reg = λ I を X^T X に足すことで行列の逆の安定化を行う

- N = X.shape[1] (特徴次元)を使って reg を作成

- 行列サイズに注意: inv は (N x N)、X.T は (N x samples)、Y は (samples x 1)

入力形状の整合性:

- ここでは X の行がサンプル、列が特徴(reservoirノード)

- X.T @ X は (features x features)

返却: W_out(shape: features x 1) — reservoir の線形結合係数

"""

X = log_reservoir_nodes

Y = targets

N = X.shape[1] # 特徴(リザーバノード)数

# 正則化行列(特徴数次元の単位行列に lambda を掛ける)

reg = np.eye(N) * ridge_lambda

# 正則化付き正規方程式を解く(逆行列を明示的に取る実装)

inv = np.linalg.inv(X.T @ X + reg)

W_out = inv @ X.T @ Y

return W_out

8. 学習フェーズ

- 学習データを1ステップずつリザーバに入力し、各時刻の内部状態を記録

- ワンステップ先予測の学習用X, Yを準備

- リッジ回帰で出力重みW_outを学習

# 8. 学習フェーズ

leak_rate = 0.2 # リーク率(0~1)

num_nodes = W_res.shape[0] # リザーバノード数(ここでは50)

current_state = np.zeros(num_nodes) # 初期状態はゼロベクトル

log_reservoir_nodes = [] # 学習期間中のリザーバ状態を記録するリスト

# 逐次的に学習データをリザーバに流し、各時刻の内部状態を記録する

for u in train_stdized:

# u は shape (1,1) 相当(各日付の標準化された終値)

current_state = get_next_reservoir_nodes(u, current_state, W_in, W_res, leak_rate)

log_reservoir_nodes.append(current_state)

# リストをNumPy配列に(shape: samples × num_nodes)

log_reservoir_nodes = np.array(log_reservoir_nodes)

# 学習用 X, Y を用意(ワンステップ先予測を学習)

X_train = log_reservoir_nodes[:-1] # t=0..T-2 の内部状態を説明変数に

Y_train = train_stdized[1:] # t=1..T-1 の(標準化した)実際の値を目的変数に

# W_out を学習(リッジ回帰)

W_out = update_weights_output(X_train, Y_train, ridge_lambda=0.01)

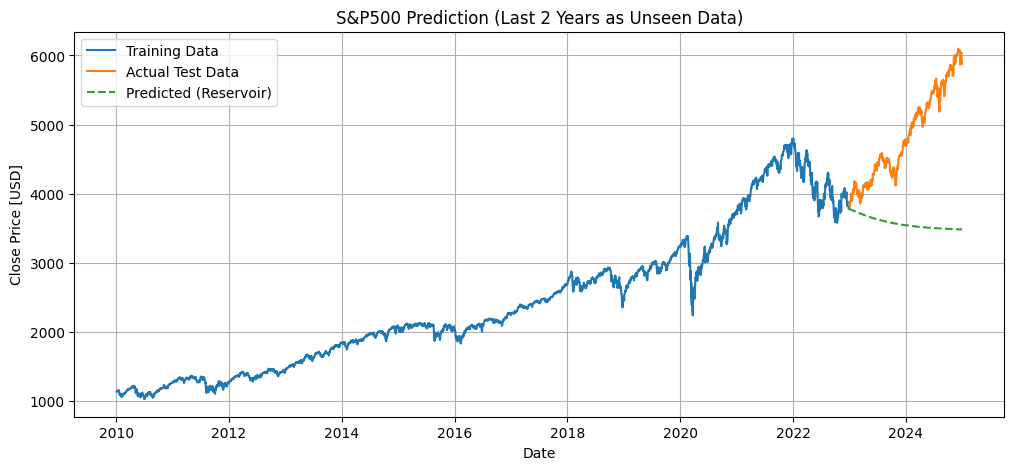

9. 予測関数(自己回帰)

- 学習終了時の状態を初期状態として、テスト期間を予測

- 前時刻の予測値を入力としてリザーバ状態を更新

- リザーバ出力に線形結合(W_out)を適用して次の予測を生成

- 長期予測では誤差が累積する可能性あり

# 9. 予測フェーズ(テスト期間を自己回帰で予測)

def predict(initial_input, initial_state, W_in, W_res, W_out,

leak_rate, activator=np.tanh, length_of_sequence=100):

"""

自己回帰方式で未来を予測する関数。

流れ:

- predicted_outputs に直近の入力(標準化済み)を入れる(初期値)

- ループで次のリザーバ状態を計算(前の予測を入力として使用)

- リザーバ状態に線形重み W_out を掛けて次の出力を得る

- その出力を次のステップの入力として使用(自己回帰)

返却: 予測列(length_of_sequence × 1)

注意点:

- 予測は学習時に見た分布(学習データの mean/std)に強く依存する

- 長い予測だと誤差が蓄積しやすい(ロバスト性が低下)

"""

predicted_outputs = [initial_input] # リストの各要素は「標準化済み scalar(1x1)」の想定

reservoir_state = initial_state.copy() # 学習終了時のリザーバ状態をスタートに使う

for _ in range(length_of_sequence):

# 1) リザーバ状態を更新(最後の予測を入力として)

reservoir_state = get_next_reservoir_nodes(predicted_outputs[-1],

reservoir_state, W_in, W_res, leak_rate, activator)

# 2) 出力を線形結合で計算(reservoir_state は 1D array)

next_output = reservoir_state @ W_out

# next_output は (1,) あるいは (1,1) の形になるのでそのままリストに追加

predicted_outputs.append(next_output)

# 最初の初期入力は予測列に含めていないため [1:] で切る

return np.array(predicted_outputs[1:]).reshape(-1, 1)

# 学習の最終入力・最終状態からテスト期間分を予測(標準化データで動く)

initial_input = train_stdized[-1] # 学習データの最後の標準化値(次の時刻を予測するための開始点)

initial_state = log_reservoir_nodes[-1] # 学習で得た最後のリザーバ状態(初期状態)

predicted_std = predict(

initial_input=initial_input,

initial_state=initial_state,

W_in=W_in,

W_res=W_res,

W_out=W_out,

leak_rate=leak_rate,

length_of_sequence=len(test_stdized) # テスト期間と同じ長さだけ予測

)

10. 標準化逆変換 & 精度評価

- 標準化値を元の株価スケールに戻す

- RMSE, MAE, R²で予測精度を評価

- 標準化スケールと実スケールの両方で評価

# 10. 標準化を逆変換(実際の価格スケールに戻す)

predicted = predicted_std * data_std + data_mean

# 10.5. 予測精度評価(実スケール & 標準化スケールの両方)

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

# --- 実スケール(USD単位) ---

rmse_usd = np.sqrt(mean_squared_error(test_data, predicted))

mae_usd = mean_absolute_error(test_data, predicted)

r2_usd = r2_score(test_data, predicted)

# --- 標準化スケール(単位なし) ---

rmse_std = np.sqrt(mean_squared_error(test_stdized, predicted_std))

mae_std = mean_absolute_error(test_stdized, predicted_std)

r2_std = r2_score(test_stdized, predicted_std)

print("\n=== Evaluation on Test Data ===")

print("【実スケール(USD)】")

print(f"RMSE : {rmse_usd:.4f} USD")

print(f"MAE : {mae_usd:.4f} USD")

print(f"R² : {r2_usd:.4f}")

print("\n【標準化スケール】")

print(f"RMSE : {rmse_std:.4f}")

print(f"MAE : {mae_std:.4f}")

print(f"R² : {r2_std:.4f}")

=== Evaluation on Test Data ===

【実スケール(USD)】

RMSE : 1474.1640 USD

MAE : 1282.6757 USD

R² : -4.1266

【標準化スケール】

RMSE : 1.4914

MAE : 1.2977

R² : -4.1266

11. 結果可視化

- 学習データ、テストデータ、予測結果を1つのグラフにプロット

- 視覚的に予測の精度を確認

- テスト期間の予測が学習データからどの程度乖離しているかを確認

# 11. 結果可視化

plt.figure(figsize=(12, 5))

plt.plot(train_dates, train_data, label="Training Data")

plt.plot(test_dates, test_data, label="Actual Test Data")

plt.plot(test_dates, predicted, label="Predicted (Reservoir)", linestyle='--')

plt.title("S&P500 Prediction (Last 2 Years as Unseen Data)")

plt.xlabel("Date")

plt.ylabel("Close Price [USD]")

plt.legend()

plt.grid(True)

plt.show()

# 結果概要

print("Predicted shape:", predicted.shape)

print("First 5 predicted values:\n", predicted[:5])

2. ハイパーパラメータを最適化し、自己回帰

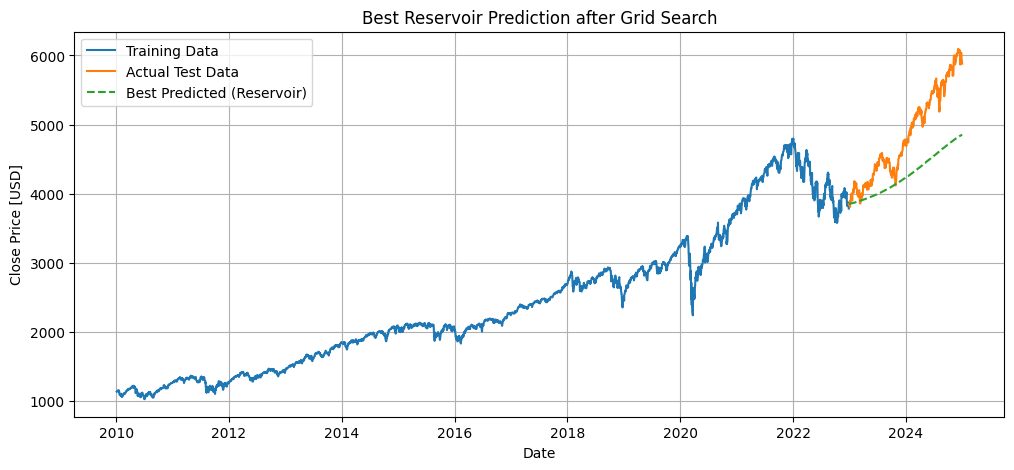

12. グリッドサーチで最適化

- リザーバノード数、リーク率、スペクトル半径、リッジ正則化係数のハイパーパラメータを全探索

- 各組み合わせで学習・予測を行い、RMSEを評価

- 最良RMSEのパラメータと予測結果を保持

- 最適モデルで再度予測し、グラフに可視化

# 12. グリッドサーチ

# 調整するハイパーパラメータの範囲を設定

param_grid = {

"num_nodes": [10, 20, 30, 40, 50, 60, 70, 80, 90, 100, 150], # リザーバのノード数

"leak_rate": [0.1, 0.2, 0.3, 0.4, 0.5], # リーク率

"spectral_radius": [0.5, 0.6, 0.7, 0.8, 0.9, 1.0], # リザーバ内部重みのスペクトル半径

"ridge_lambda": [0.001, 0.01, 0.1] # 出力重みリッジ回帰の正則化係数

}

results = [] # 全組み合わせの結果を保存

best_rmse = np.inf # 最良RMSEを初期化

best_params = None # 最良パラメータ

best_predicted_std = None # 最良モデルの予測結果

print("=== Grid Search Start ===")

# 各ハイパーパラメータの全組み合わせをループ

for num_nodes in param_grid["num_nodes"]:

for leak_rate in param_grid["leak_rate"]:

for spectral_radius in param_grid["spectral_radius"]:

for ridge_lambda in param_grid["ridge_lambda"]:

# 1. 重み初期化

W_in = generate_variational_weights(1, num_nodes) # 入力重み

W_res = generate_reservoir_weights(num_nodes, spectral_radius) # リザーバ重み

current_state = np.zeros(num_nodes) # リザーバ状態初期化

log_reservoir_nodes = [] # 各時刻のリザーバ状態を保存

# 2. 学習フェーズ

for u in train_stdized:

# リザーバ状態を1ステップ更新

current_state = get_next_reservoir_nodes(u, current_state, W_in, W_res, leak_rate)

log_reservoir_nodes.append(current_state)

log_reservoir_nodes = np.array(log_reservoir_nodes)

X_train = log_reservoir_nodes[:-1] # 入力(1ステップ前のリザーバ状態)

Y_train = train_stdized[1:] # 目標出力(標準化済み次時刻データ)

# 3. 出力重みをリッジ回帰で学習

W_out = update_weights_output(X_train, Y_train, ridge_lambda)

# 4. 予測フェーズ

initial_input = train_stdized[-1] # 学習最後の値を初期入力

initial_state = log_reservoir_nodes[-1] # 学習最後のリザーバ状態

predicted_std = predict(

initial_input=initial_input,

initial_state=initial_state,

W_in=W_in,

W_res=W_res,

W_out=W_out,

leak_rate=leak_rate,

length_of_sequence=len(test_stdized) # テスト期間の長さ

)

# 5. 評価

# 標準化データでのRMSEを計算

rmse_std = np.sqrt(mean_squared_error(test_stdized, predicted_std))

# 結果をリストに保存

results.append({

"num_nodes": num_nodes,

"leak_rate": leak_rate,

"spectral_radius": spectral_radius,

"ridge_lambda": ridge_lambda,

"rmse_std": rmse_std

})

# 6. 最良モデルの更新

if rmse_std < best_rmse:

best_rmse = rmse_std

best_params = {

"num_nodes": num_nodes,

"leak_rate": leak_rate,

"spectral_radius": spectral_radius,

"ridge_lambda": ridge_lambda

}

best_predicted_std = predicted_std

# 現在の組み合わせとRMSEを表示

print(f"nodes={num_nodes:3d}, leak={leak_rate:.2f}, ρ={spectral_radius:.2f}, λ={ridge_lambda:.3f} -> RMSE={rmse_std:.5f}")

print("\n=== Grid Search Done ===")

print("Best Params:", best_params)

print(f"Best RMSE (standardized): {best_rmse:.5f}")

# 7. 最良モデルの実スケール予測

predicted = best_predicted_std * data_std + data_mean

# 8. プロット作成

plt.figure(figsize=(12, 5))

plt.plot(train_dates, train_data, label="Training Data")

plt.plot(test_dates, test_data, label="Actual Test Data")

plt.plot(test_dates, predicted, "--", label="Best Predicted (Reservoir)")

plt.title("Best Reservoir Prediction after Grid Search")

plt.xlabel("Date")

plt.ylabel("Close Price [USD]")

plt.legend()

plt.grid(True)

plt.show()

Best Params: {'num_nodes': 10, 'leak_rate': 0.1, 'spectral_radius': 0.5, 'ridge_lambda': 0.01}

Best RMSE (standardized): 0.68363

3. 2のモデルに、今日の実際の終値から、明日の終値を予測

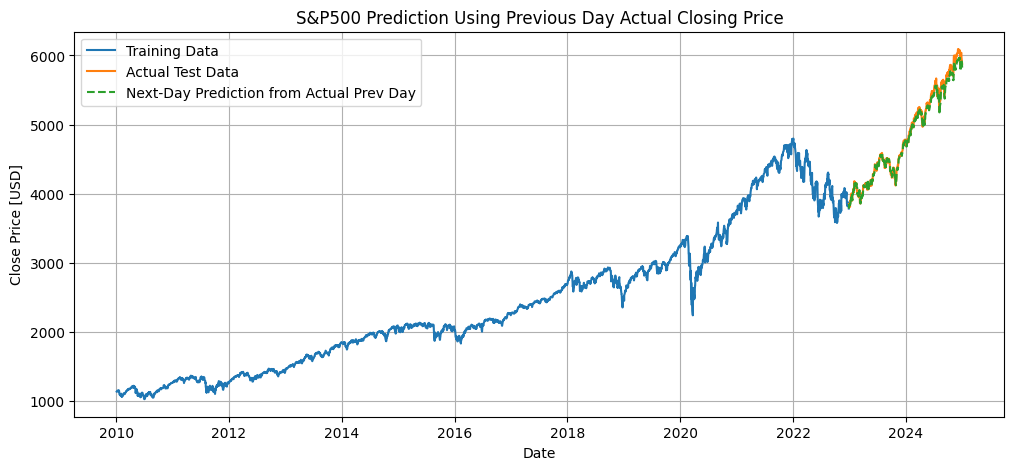

13. 前日実値から翌日予測と精度評価

- 学習済みのESNモデルを使用し、前日の実際終値から翌日の終値を逐次予測

- テスト期間全体をループで処理し、各日の予測値を記録

- 標準化を逆変換して実際の株価スケールに戻す

- 学習データ・テストデータ・予測値を同じグラフに描画

- 精度評価として、RMSE, MAE, R² を標準化スケールと実スケールの両方で算出

# --- 前日実値から翌日予測(テスト期間全体) ---

pred_next_day_std = []

res_state = log_reservoir_nodes[-1] # 学習終了時の最後のリザーバ状態

prev_day_actual_std = train_stdized[-1] # 初日の前日は学習データ最後の値

for actual_std in test_stdized:

# 前日の実値から翌日を予測

next_pred_std, res_state = predict_next_day(prev_day_actual_std, res_state,

W_in, W_res, W_out, leak_rate)

pred_next_day_std.append(next_pred_std)

# 次のステップは実際の値を入力

prev_day_actual_std = actual_std

# 配列化 & 標準化逆変換

pred_next_day_std = np.array(pred_next_day_std).reshape(-1, 1)

pred_next_day = pred_next_day_std * data_std + data_mean

# --- プロット作成(既存グラフ形式に合わせる) ---

plt.figure(figsize=(12, 5))

plt.plot(train_dates, train_data, label="Training Data") # 学習データ

plt.plot(test_dates, test_data, label="Actual Test Data") # テストデータ

plt.plot(test_dates, pred_next_day, "--", label="Next-Day Prediction from Actual Prev Day") # 破線で予測

plt.title("S&P500 Prediction Using Previous Day Actual Closing Price")

plt.xlabel("Date")

plt.ylabel("Close Price [USD]")

plt.legend()

plt.grid(True)

plt.show()

# --- 精度評価 ---

# 標準化スケール

rmse_std_next = np.sqrt(mean_squared_error(test_stdized, pred_next_day_std))

mae_std_next = mean_absolute_error(test_stdized, pred_next_day_std)

r2_std_next = r2_score(test_stdized, pred_next_day_std)

# 実スケール(USD)

rmse_usd_next = np.sqrt(mean_squared_error(test_data, pred_next_day))

mae_usd_next = mean_absolute_error(test_data, pred_next_day)

r2_usd_next = r2_score(test_data, pred_next_day)

print("\n=== Next-Day Prediction Evaluation (Using Previous Actual Close) ===")

print("【実スケール(USD)】")

print(f"RMSE : {rmse_usd_next:.4f} USD")

print(f"MAE : {mae_usd_next:.4f} USD")

print(f"R² : {r2_usd_next:.4f}")

print("\n【標準化スケール】")

print(f"RMSE : {rmse_std_next:.4f}")

print(f"MAE : {mae_std_next:.4f}")

print(f"R² : {r2_std_next:.4f}")

=== Next-Day Prediction Evaluation (Using Previous Actual Close) ===

【実スケール(USD)】

RMSE : 58.9503 USD

MAE : 46.5036 USD

R² : 0.9918

【標準化スケール】

RMSE : 0.0596

MAE : 0.0470

R² : 0.9918

結果

- 最初に、適当なパラメーターで自己回帰的に予測を試みましたが、全く一致せず、精度はほとんど得られませんでした。

- 次に、ハイパーパラメーターをある程度探索して調整することで精度は向上しましたが、実用レベルには達しませんでした。

- 最後に、前日の実際の終値を逐次的に入力する方法では、ある程度使える精度が得られました。株価のように実際の値をリアルタイムで取得でき、予測に猶予がある場合には、この方法が現実的だと感じます(もちろん、他のモデルでも同様のことは可能です)。