概要

青色申告、やってみた。

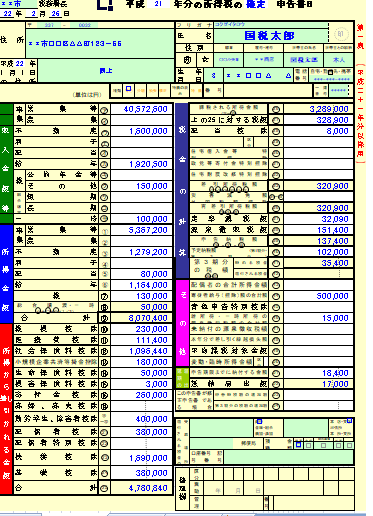

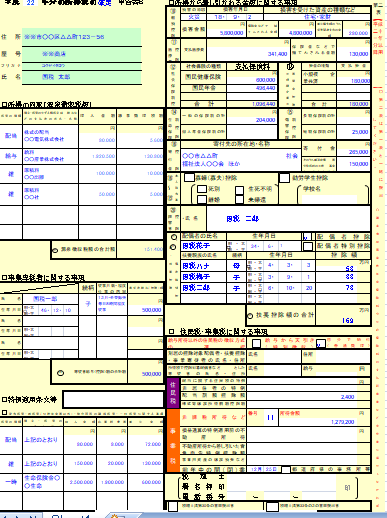

写真

手順1 所得金額を算出する。

営業等所得、農業所得は、事業所得。

不動産は、不動産所得。

給与は、給与所得。

公的年金等 (国民年金、厚生年金、恩給、確定給付企業年金、確定拠出企業年金、など)は、雑所得。

給与所得の計算。

| 給与等の収入金額 | 給与所得 |

|---|---|

| 1円 ~ 550,999円 | 0円 |

| 551,000円 ~ 1,618,999円 | (A)-550,000円 |

| 1,619,000円 ~ 1,619,999円 | 1,069,000円 |

| 1,620,000円 ~ 1,621,999円 | 1,070,000円 |

| 1,622,000円 ~ 1,623,999円 | 1,072,000円 |

| 1,624,000円 ~ 1,627,999円 | 1,074,000円 |

| 1,628,000円 ~ 1,799,999円 | (B)×60%+100,000円 |

| 1,800,000円 ~ 3,599,999円 | (B)×70%-80,000円 |

| 3,600,000円 ~ 6,599,999円 | (B)×80%-440,000円 |

| 6,600,000円 ~ 8,499,999円 | (A)×90%-1,100,000円 |

| 8,500,000円 ~ | (A)-1,950,000円 |

(B)=(A)÷4(千円未満切捨て)×4

公的年金等の雑所得

公的年金等雑所得以外の所得に係る合計所得金額による。

- 昭和28年1月2日以後に生まれた方(65歳未満の方)の計算

| Aの金額 | 1,000万円以下の場合 | 1,000万円超2,000万円以下の場合 | 2,000万円超の場合 |

|---|---|---|---|

| 1,299,999円まで | 収入金額-600,000円 | 収入金額-500,000円 | 収入金額-400,000円 |

| 1,300,000円から4,099,999円 | 収入金額×0.75-275,000円 | 収入金額×0.75-175,000円 | 収入金額×0.75-75,000円 |

| 4,100,000円から7,699,999円 | 収入金額×0.85-685,000円 | 収入金額×0.85-585,000円 | 収入金額×0.85-485,000円 |

| 7,700,000円9,999,999円 | 収入金額×0.95-1,455,000円 | 収入金額×0.95-1,355,000円 | 収入金額×0.95-1,255,000円 |

| 10,000,000円以上 | 収入金額-1,955,000円 | 収入金額-1,855,000円 | 収入金額-1,755,000円 |

- 昭和28年1月1日以前に生まれた方(65歳以上の方)の計算

| Aの金額 | 1,000万円以下の場合 | 1,000万円超2,000万円以下の場合 | 2,000万円超の場合 |

|---|---|---|---|

| 3,299,999円まで | 収入金額-1,100,000円 | 収入金額-1,000,000円 | 収入金額-900,000円 |

| 3,300,000円から4,099,999円 | 収入金額×0.75-275,000円 | 収入金額×0.75-175,000円 | 収入金額×0.75-75,000円 |

| 4,100,000円から7,699,999円 | 収入金額×0.85-685,000円 | 収入金額×0.85-585,000円 | 収入金額×0.85-485,000円 |

| 7,700,000円から9,999,999円 | 収入金額×0.95-1,455,000円 | 収入金額×0.95-1,355,000円 | 収入金額×0.95-1,255,000円 |

| 10,000,000円以上 | 収入金額-1,955,000円 | 収入金額-1,855,000円 | 収入金額-1,755,000円 |

青色申告特別控除

青色申告者に対しては種々の特典がありますが、その1つに所得金額から55万円(一定の要件を満たす場合は65万円)または10万円を控除するという青色申告特別控除があります。

手順2 所得控除を算出する。

年末調整の控除に順じる。

扶養控除

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族 同居老親等以外の者 | 48万円 |

| 老人扶養親族 同居老親等 | 58万円 |

基礎控除

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

社会保険料控除

厚生年金保険料は、加入者と会社が折半して半分ずつを負担します。

被用者年金(厚生年金保険、共済組合等)の保険料については、お勤め先で控除額を算出のうえ、市区町村や税務署に届出します。そのため、日本年金機構で被用者年金の保険料について控除証明書を作成し、その加入者の方にお送りすることはありません。

生命保険料控除

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

手順3 税金を算出する。

| Cの金額 | 課税される所得金額に対する税額 |

|---|---|

| 1,000円~1,949,000円 | C×0.05 |

| 1,950,000円~3,299,000円 | C×0.1-97,500円 |

| 3,300,000円~6,949,000円 | C×0.2-427,500円 |

| 6,950,000円~8,999,000円 | C×0.23-636,000円 |

| 9,000,000円~17,999,000円 | C×0.33-1,536,000円 |

| 18,000,000円~39,999,000円 | C×0.4-2,796,000円 |

| 40,000,000円~ | C×0.45-4,796,000円 |

以上。