こんにちは。

林@アイエンターです。

前回のブログでは、Pythonのデータ解析ライブラリの「scikit-learn」での回帰分析をご紹介しました。

その際に、AnacondaというPythonパッケージをインストールしたわけですが、

今回はその中のPandasや、データ可視化用にSeabornを導入し、米国自動車株の解析を行ってみます。

株価データの読み込み

まずは、jupyter notebookで解析をしていく際の基本ライブラリをインポートします。

時間を扱うため、datetimeモジュールと、外部からのデータ読み込みのため

DataReaderを使用できるように準備します。

たとえば、「ゼネラルモーターズ」の過去1年分のデータをYahooサイトから読み込む処理を書いてみます。

ちなみに、ゼネラルモーターズの銘柄コードは「GM」になります。

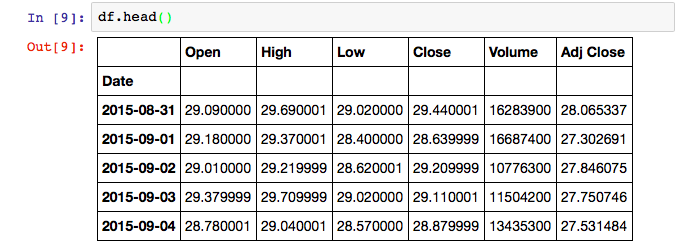

では、データの上位5件を表示してみましょう。

カラムのそれぞれの意味は以下のとおりです。

- Open:始値

- High:高値

- Low:安値

- Close:終値

- Volume:出来高(1日に取引が成立した株の数)

- Adj Close:調整後終値(調整後終値とは)

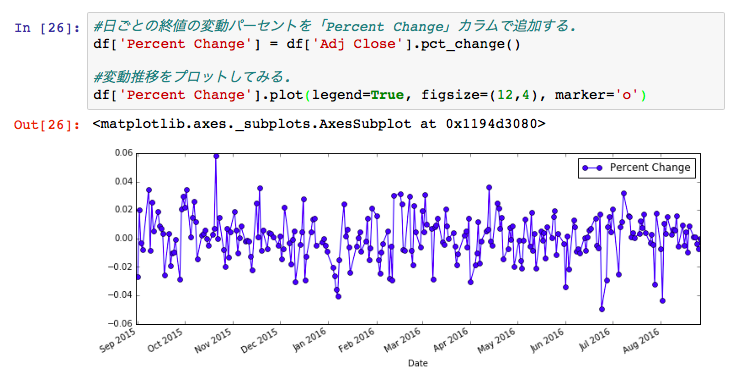

株価データの推移の可視化

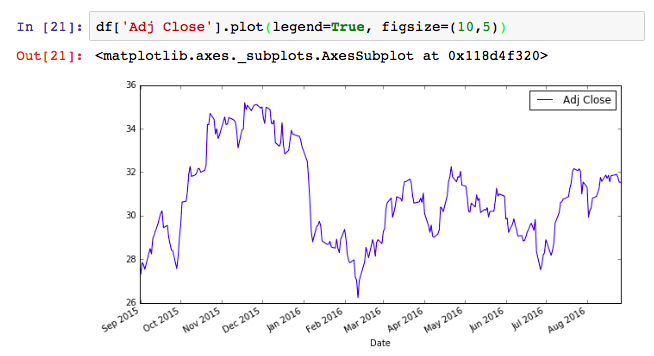

終値の推移をグラフで確認してみます。

終値は「Adj Close」の調整後の終値の方を用います。

株価の投資リスクの指標として、日ごとの変動推移がポイントとなります。

例えばSeriesのpct_change関数を用いると変動推移が計算できます。

企業間の株価相関比較

さきほどは、ゼネラルモーターズの株価にフォーカスして解析を行いました。

次は同業企業間での株価の相関を見ていきます。

相関を可視化するために「Seaborn」を導入します。

コマンドラインでは以下のコマンド入力でインストール可能です。

pip install seaborn

モジュールのインポートを行います。

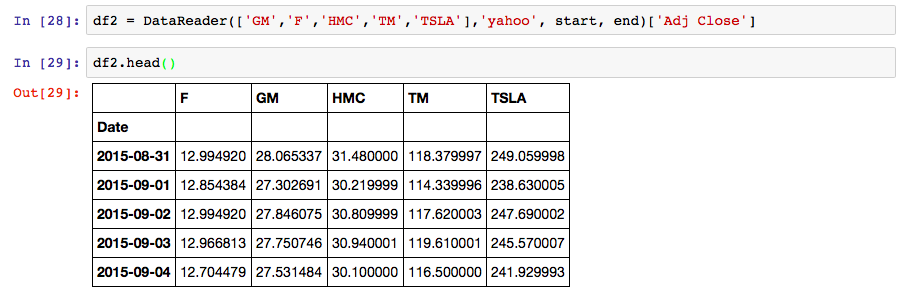

今回、自動車メーカーとして以下の5社の相関を見ていきます。

- ゼネラルモーターズ(銘柄コード「GM」)

- フォードモーター(銘柄コード「F」)

- トヨタ(銘柄コード「TM」)

- ホンダ(銘柄コード「HMC」)

- テスラモーターズ(銘柄コード「TSLA」)

上記5社の終値のデータを取得します。

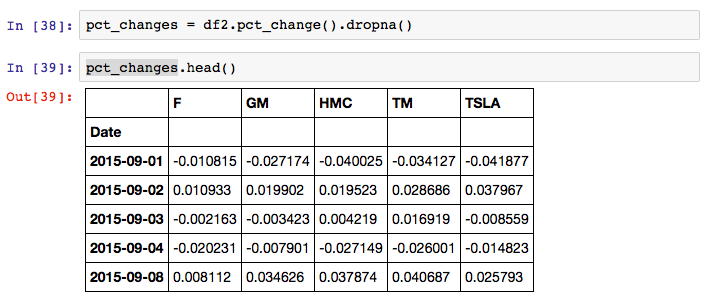

これらの企業の終値のデータで、日ごとの変動推移のデータを計算します。

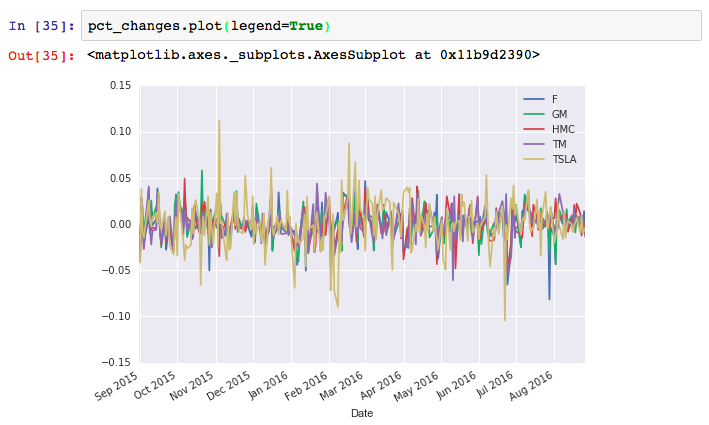

試しにプロットしてみます。

ちょっと関係性が良く分からないですよね。。。

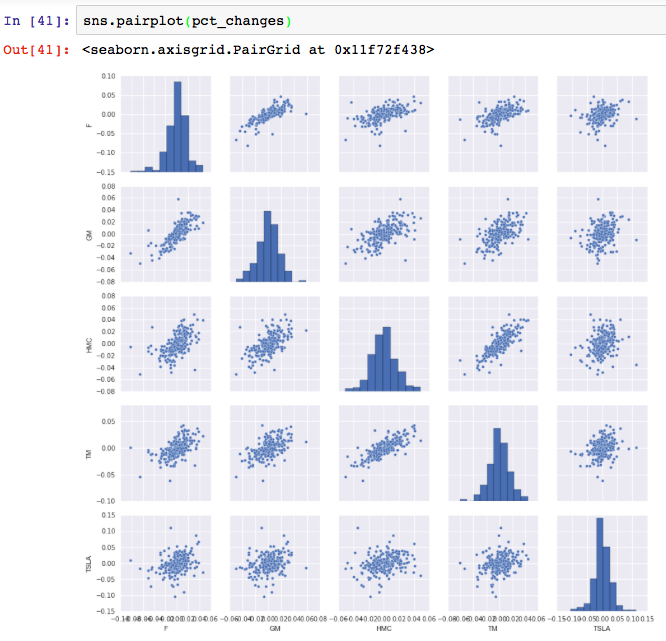

ここでSeabornのpairplot関数を用いて可視化してみます。

グラフでの相関の高さについては、直線上に点が密集している程、相関が高いと

イメージしてもらえればと思います。

(参考:相関係数)

そのような観点で見ると、

「GM(ゼネラルモーターズ)」と「F(フォードモーター)」の米国企業ペア、

「TM(トヨタ)」と「HMC(ホンダ)」の日本国企業ペアが

相関が比較的高いことがイメージできるかと思います。

また、逆に「TSLA(テスラモーターズ)」のような後発の電気自動車企業は

他企業と相関は薄いこともイメージできるかと思います。

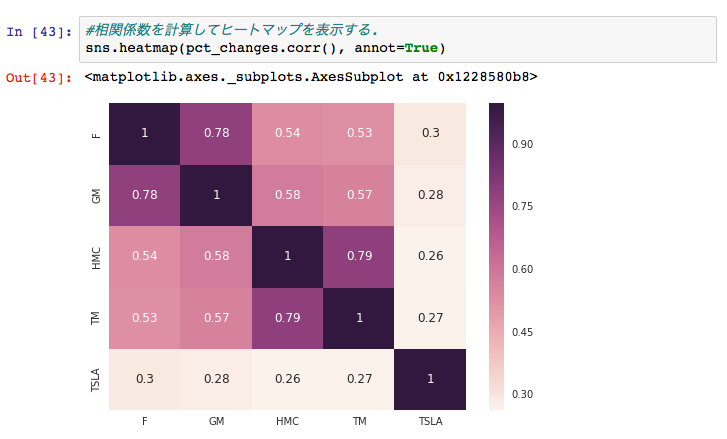

さらに、相関が分かりやすくSeabornのheatmapを使ってみます。

各企業間のデータの相関係数値を色の濃さで表現してます。

より視覚的に分かりやすい形になりました。

今回のお話はここまで!